Rozliczanie dochodów z kryptowalut w deklaracji PIT-38 może wydawać się skomplikowane, ale z odpowiednim przewodnikiem staje się znacznie prostsze. Ten artykuł to praktyczny poradnik krok po kroku, który pomoże Ci prawidłowo wypełnić formularz PIT-38 za rok 2025, uwzględniając specyfikę transakcji na rynku walut wirtualnych. Razem przejdziemy przez kluczowe zasady, terminy, sposób obliczania przychodów i kosztów, a także wskażę, jakich błędów unikać, aby Twoje rozliczenie było zgodne z przepisami.

Jak prawidłowo rozliczyć kryptowaluty w PIT-38: kluczowe zasady i terminy

- Deklarację PIT-38 za 2025 rok należy złożyć do 30 kwietnia 2026 roku, co jest również terminem zapłaty podatku.

- Dochody z walut wirtualnych rozlicza się wyłącznie na formularzu PIT-38, niezależnie od innych dochodów kapitałowych.

- Przychód powstaje przy wymianie kryptowaluty na walutę FIAT, towar, usługę lub inne prawo majątkowe; wymiana krypto-krypto jest neutralna podatkowo.

- Koszty uzyskania przychodu to udokumentowane wydatki na nabycie kryptowalut oraz prowizje giełdowe, nie obejmują natomiast kosztów sprzętu czy energii.

- Wszystkie transakcje w walutach obcych należy przeliczyć na PLN, stosując średni kurs NBP z dnia poprzedzającego transakcję.

- Nierozliczona nadwyżka kosztów z danego roku przechodzi w całości do rozliczenia w kolejnym roku podatkowym.

Z moich obserwacji wynika, że wielu inwestorów zastanawia się, czy w ogóle muszą składać PIT-38, jeśli nie osiągnęli dochodu. Otóż obowiązek złożenia PIT-38 powstaje zawsze, gdy w danym roku podatkowym dokonałeś transakcji skutkującej powstaniem przychodu (np. sprzedaż kryptowaluty do waluty FIAT) lub poniosłeś koszty związane z nabyciem lub zbyciem walut wirtualnych. Nawet jeśli ostatecznie nie osiągnąłeś dochodu, a jedynie poniosłeś koszty, deklarację i tak należy złożyć, aby móc przenieść te koszty na kolejne lata.

Pamiętaj, że deklarację PIT-38 za rok podatkowy 2025 musisz złożyć do 30 kwietnia 2026 roku. Jest to jednocześnie ostateczny termin na uregulowanie ewentualnego podatku. Przekroczenie tego terminu może skutkować konsekwencjami prawnymi, dlatego warto zadbać o to odpowiednio wcześniej.Jeśli chodzi o sposób złożenia PIT-38, masz dwie główne opcje: elektronicznie lub w formie papierowej. Zdecydowanie rekomenduję złożenie deklaracji elektronicznie, na przykład poprzez usługę Twój e-PIT lub system e-Deklaracje. Moje doświadczenie pokazuje, że jest to nie tylko wygodniejsze, ale także przyspiesza ewentualny zwrot nadpłaty do 45 dni w przypadku e-składania, w porównaniu do 3 miesięcy dla wersji papierowej.

Przychody z kryptowalut: kiedy powstaje obowiązek podatkowy?

Kluczowe dla prawidłowego rozliczenia jest zrozumienie, kiedy faktycznie powstaje przychód z kryptowalut. Zgodnie z przepisami, przychód powstaje w momencie wymiany waluty wirtualnej na prawny środek płatniczy (czyli walutę FIAT, taką jak PLN, USD, EUR), towar, usługę lub inne prawo majątkowe. Ważne jest, że momentem powstania przychodu jest data uznania środków na rachunku na giełdzie, a nie data ich wypłaty na Twoje konto bankowe. To rozróżnienie jest często pomijane, a ma istotne znaczenie dla daty powstania obowiązku podatkowego.

Warto również podkreślić, że jeśli płacisz kryptowalutą za towary lub usługi, jest to traktowane jako forma zbycia waluty wirtualnej, a tym samym generuje przychód. W takiej sytuacji musisz przeliczyć wartość transakcji na złotówki, aby ustalić podstawę opodatkowania.

- Wymiana jednej kryptowaluty na inną (np. BTC na ETH) jest transakcją neutralną podatkowo i nie generuje przychodu w momencie wymiany. Obowiązek podatkowy powstanie dopiero, gdy uzyskasz walutę FIAT ze sprzedaży ETH.

- Wpłaty i wypłaty walut FIAT na giełdę oraz z giełdy nie są zdarzeniami podatkowymi.

- Transfery kryptowalut między własnymi portfelami (np. z giełdy na portfel sprzętowy) również są neutralne podatkowo.

Koszty uzyskania przychodu z kryptowalut: co odliczysz?

Odpowiednie udokumentowanie i rozliczenie kosztów to podstawa optymalizacji podatkowej. Pamiętaj, że możesz odliczyć wydatki bezpośrednio związane z transakcjami kryptowalutowymi. Do kosztów uzyskania przychodu z walut wirtualnych zaliczamy:

- Udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej, czyli cena zakupu.

- Koszty związane z jej zbyciem, na przykład prowizje giełdowe od transakcji kupna i sprzedaży.

Z moich obserwacji wynika, że prowizje giełdowe są często niedocenianym elementem, który może znacząco obniżyć podstawę opodatkowania. Zawsze wliczaj je do swoich kosztów, zarówno te od zakupu, jak i od sprzedaży kryptowalut. To prosta, ale skuteczna metoda na zmniejszenie kwoty podatku.

Jednocześnie muszę jasno zaznaczyć, czego do kosztów zaliczyć nie można. To częsta pułapka, w którą wpadają mniej doświadczeni inwestorzy:

- Wydatki na zakup sprzętu (np. koparki do kryptowalut, komputera).

- Koszty energii elektrycznej zużytej do kopania lub utrzymania sprzętu.

- Opłaty za prowadzenie konta na giełdzie, jeśli nie są bezpośrednio związane z transakcją.

- Koszty portfeli sprzętowych czy oprogramowania.

- Odsetki od kredytów zaciągniętych na zakup kryptowalut.

Kluczowa jest dokumentacja. Jako podatnik masz obowiązek samodzielnego zebrania i przechowywania wszystkich dokumentów potwierdzających Twoje transakcje. Zdecydowanie rekomenduję regularne pobieranie historii transakcji i opłat z giełd, najlepiej w formacie CSV lub XLSX. Ułatwia to nie tylko obliczenia, ale także jest niezbędne w przypadku kontroli skarbowej. Pamiętaj, że giełdy kryptowalut nie wystawiają informacji PIT-8C, więc cała odpowiedzialność za gromadzenie danych spoczywa na Tobie.

Obliczanie dochodu z kryptowalut: krok po kroku

Zanim przejdziemy do konkretnych pól w PIT-38, musimy prawidłowo obliczyć dochód. Jeśli dokonywałeś transakcji w walutach obcych, musisz je przeliczyć na PLN. Stosuje się tu średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu. To bardzo ważna zasada, której należy bezwzględnie przestrzegać, aby uniknąć błędów.

Wzór na obliczenie dochodu jest prosty: Przychody - Koszty = Dochód. Podstawą opodatkowania jest suma przychodów z odpłatnego zbycia walut wirtualnych pomniejszona o sumę kosztów uzyskania tych przychodów. Jeśli koszty przewyższają przychody, powstaje nadwyżka kosztów, którą można przenieść na kolejne lata, o czym opowiem za chwilę.

Przyjrzyjmy się praktycznemu przykładowi, który pomoże Ci zrozumieć proces obliczeń:

- Zakup BTC: W marcu 2025 roku kupiłeś 0.1 BTC za 10 000 PLN, płacąc prowizję giełdową 50 PLN. Całkowity koszt nabycia to 10 050 PLN.

- Sprzedaż BTC: W lipcu 2025 roku sprzedałeś te 0.1 BTC za 15 000 PLN, płacąc prowizję giełdową 75 PLN. Twój przychód z tej transakcji to 15 000 PLN.

- Obliczenie kosztów ogółem: Suma kosztów poniesionych w 2025 roku to 10 050 PLN (zakup) + 75 PLN (prowizja od sprzedaży) = 10 125 PLN.

- Obliczenie przychodów ogółem: Suma przychodów uzyskanych w 2025 roku to 15 000 PLN.

- Obliczenie dochodu: Dochód do opodatkowania wynosi 15 000 PLN (przychody) - 10 125 PLN (koszty) = 4 875 PLN. Od tej kwoty zapłacisz 19% podatku.

Wypełnianie PIT-38: sekcja E i kluczowe pola

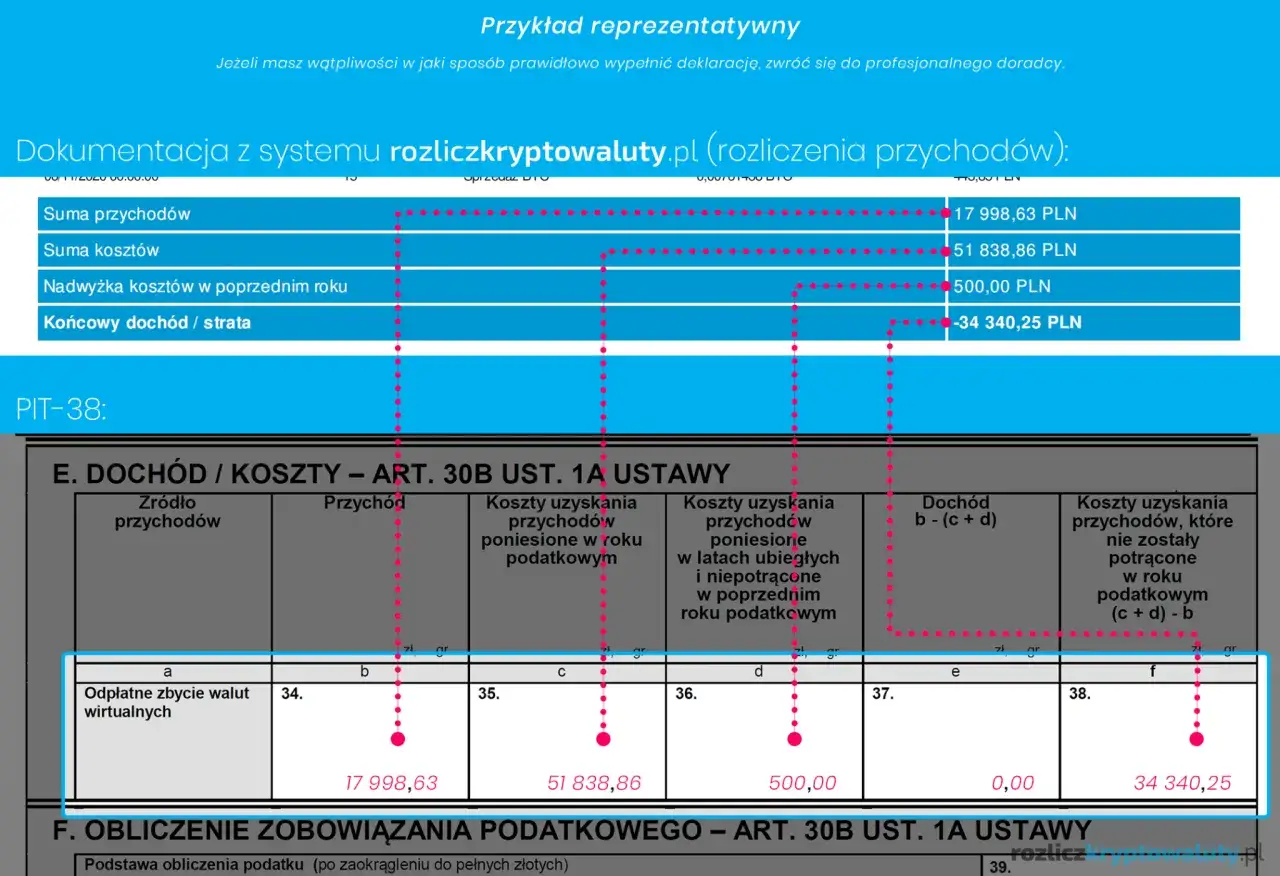

Gdy masz już obliczone przychody i koszty, czas przenieść je do deklaracji PIT-38. Pamiętaj, że przychody i koszty z walut wirtualnych wykazuje się w dedykowanej sekcji E formularza PIT-38. Nie wolno ich łączyć z innymi dochodami kapitałowymi, takimi jak zyski z akcji czy obligacji, które rozlicza się w innych częściach formularza.

W polu 34 PIT-38 należy wpisać sumę wszystkich przychodów z odpłatnego zbycia walut wirtualnych, które uzyskałeś w roku 2025. Obejmuje to wszystkie transakcje, w których wymieniłeś kryptowaluty na waluty FIAT, towary, usługi lub inne prawa majątkowe. Upewnij się, że masz to dokładnie zsumowane z Twojej historii transakcji.

Następnie, w polu 35 wpisujesz sumę kosztów uzyskania przychodów poniesionych w roku 2025. To będą wszystkie Twoje udokumentowane wydatki na nabycie kryptowalut oraz prowizje giełdowe z 2025 roku. Jeśli posiadasz koszty poniesione w latach ubiegłych, które nie zostały dotąd odliczone (nadwyżka kosztów z poprzednich lat), wpisujesz je w polu 36. To bardzo ważne, aby nie zapomnieć o przeniesionych kosztach, ponieważ mogą one znacząco obniżyć Twój podatek.

Formularz PIT-38 jest tak skonstruowany, że automatycznie wylicza dochód lub nadwyżkę kosztów. Jeśli Twoje przychody przewyższają koszty, kwota dochodu pojawi się w polu 37. Jeśli natomiast koszty przewyższają przychody, w polu 38 pojawi się nadwyżka kosztów (czyli to, co potocznie nazywamy stratą), którą będziesz mógł przenieść na kolejne lata. To ułatwienie, ale zawsze warto sprawdzić poprawność automatycznych wyliczeń.

Nadwyżka kosztów nad przychodami: co to oznacza?

W kontekście kryptowalut nie mówimy o klasycznej "stracie" podatkowej, jak w przypadku innych papierów wartościowych. Zamiast tego, przepisy posługują się pojęciem "nadwyżki kosztów uzyskania przychodów nad przychodami". To rozróżnienie jest istotne, ponieważ mechanizm jej rozliczania jest nieco inny niż w przypadku tradycyjnej straty, którą można odliczyć tylko do pewnej wysokości w kolejnych latach.

Dobra wiadomość jest taka, że nierozliczone w danym roku koszty (nadwyżka z pola 38) przechodzą w całości do rozliczenia w kolejnym roku podatkowym. Oznacza to, że jeśli w 2025 roku Twoje koszty przewyższyły przychody, możesz doliczyć tę nadwyżkę do kosztów poniesionych w 2026 roku. To bardzo korzystny mechanizm, który pozwala na pełne wykorzystanie poniesionych wydatków.

W związku z tym, niewykazanie kosztów w danym roku nie oznacza ich przepadku. Ponieważ nadwyżka kosztów jest przenoszona w całości na kolejne lata, nawet jeśli zapomnisz o nich w jednym roku, możesz je uwzględnić w przyszłości. Oczywiście, zawsze lepiej jest rozliczyć wszystko na bieżąco, aby uniknąć komplikacji i mieć jasny obraz swojej sytuacji podatkowej.

Unikaj błędów: najczęstsze pułapki w PIT-38

Moje doświadczenie pokazuje, że wiele osób popełnia podobne błędy przy rozliczaniu kryptowalut. Oto najczęstsze pułapki, na które warto zwrócić uwagę:

Jednym z najpoważniejszych błędów jest brak kompletnej historii transakcji. Niedbałe gromadzenie danych z giełd może uniemożliwić prawidłowe obliczenie przychodów i kosztów. Moja rada: regularnie pobieraj raporty transakcji z każdej giełdy, na której działasz, najlepiej co kwartał lub po każdej większej operacji. Przechowuj je w bezpiecznym miejscu.

Kolejnym częstym błędem jest mieszanie dochodów z kryptowalut z innymi dochodami kapitałowymi (np. z giełdy papierów wartościowych). Jest to niedozwolone i może prowadzić do błędnego rozliczenia. Dochody z walut wirtualnych są rozliczane wyłącznie w sekcji E PIT-38 i nie łączą się z innymi dochodami kapitałowymi. Konsekwencją może być konieczność korekty deklaracji i potencjalne odsetki.

Wielu podatników zapomina o obowiązku złożenia "zerowego" PIT-u. Nawet jeśli w danym roku nie osiągnąłeś dochodu, ale dokonałeś transakcji kupna lub sprzedaży kryptowalut (co wiązało się z poniesieniem kosztów lub uzyskaniem przychodu), musisz złożyć PIT-38. Pominięcie tego obowiązku, nawet przy braku dochodu, jest błędem i może skutkować wezwaniem z urzędu skarbowego.

Błędne przeliczanie walut to kolejna pułapka. Pamiętaj, aby zawsze stosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu. Użycie kursu z dnia transakcji, kursu z Google czy innego źródła jest błędem i może zafałszować podstawę opodatkowania.

Na koniec, często spotykam się z błędnym rozliczaniem transakcji krypto-krypto jako zdarzenia podatkowego. Jak już wspomniałam, wymiana jednej kryptowaluty na inną jest neutralna podatkowo. Przychód powstaje dopiero w momencie zbycia kryptowaluty na walutę FIAT, towar lub usługę. Rozliczanie każdej wymiany krypto-krypto jako zdarzenia podatkowego doprowadzi do zawyżenia przychodów i niepotrzebnego płacenia podatku.

Checklista: bezbłędne rozliczenie kryptowalut

Aby upewnić się, że Twoje rozliczenie PIT-38 z kryptowalut będzie bezbłędne, przygotowałam dla Ciebie krótką checklistę:

- Zbierz kompletną dokumentację: Pobierz historie transakcji (CSV/XLSX) ze wszystkich giełd za cały rok podatkowy.

- Zsumuj przychody: Oblicz całkowite przychody z wymiany kryptowalut na FIAT, towary, usługi czy inne prawa majątkowe.

- Zsumuj koszty: Oblicz całkowite koszty nabycia kryptowalut i prowizje giełdowe. Uwzględnij koszty przeniesione z lat ubiegłych.

- Przelicz waluty: Wszystkie transakcje w walutach obcych przelicz na PLN, stosując średni kurs NBP z dnia poprzedzającego transakcję.

- Wypełnij sekcję E PIT-38: Wpisz sumę przychodów w polu 34, sumę kosztów z bieżącego roku w polu 35, a koszty z lat ubiegłych w polu 36.

- Sprawdź obliczenia: Upewnij się, że formularz prawidłowo wyliczył dochód (pole 37) lub nadwyżkę kosztów (pole 38).

- Złóż deklarację w terminie: PIT-38 za 2025 rok złóż do 30 kwietnia 2026 roku.

- Zapłać podatek: Jeśli masz dochód, zapłać podatek do 30 kwietnia 2026 roku.

- Nie łącz dochodów: Pamiętaj, że dochody z kryptowalut rozliczasz oddzielnie od innych dochodów kapitałowych.

- Nie rozliczaj krypto-krypto: Wymiana jednej kryptowaluty na inną jest neutralna podatkowo.