Wybór kredytu hipotecznego to jedna z najważniejszych decyzji finansowych w życiu. Aby podjąć ją świadomie i wybrać najkorzystniejszą ofertę, niezbędne jest zrozumienie aktualnego oprocentowania, jego składowych, a także kluczowych wskaźników, takich jak RRSO. W tym artykule, jako Maja Ostrowska, przeprowadzę Cię przez meandry rynku kredytów hipotecznych, abyś mógł/mogła podjąć najlepszą decyzję.

Oprocentowanie kredytów hipotecznych: kluczowe informacje dla świadomego wyboru.

- Stopy procentowe NBP utrzymują się na poziomie 4,00% (luty 2026), co sugeruje stabilizację lub niewielkie obniżki oprocentowania.

- Oprocentowanie nominalne kredytu hipotecznego składa się z marży banku oraz wskaźnika referencyjnego (WIBOR lub WIRON).

- WIRON stopniowo zastępuje WIBOR, stając się bardziej transparentnym wskaźnikiem opartym na rzeczywistych transakcjach jednodniowych.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) to najważniejszy wskaźnik do porównywania ofert, uwzględniający wszystkie koszty kredytu, a jego reprezentatywne wartości wynoszą ok. 6,0% - 7,5%.

- Wysokość marży banku zależy od wkładu własnego (standardowo 20%), zdolności kredytowej i skorzystania z dodatkowych produktów.

Jak stopy procentowe NBP wpływają na Twój kredyt hipoteczny?

Zgodnie z danymi z lutego 2026 roku, Rada Polityki Pieniężnej utrzymuje stopy procentowe na niezmienionym poziomie, ze stopą referencyjną wynoszącą 4,00%. Analitycy rynkowi prognozują stabilizację lub ewentualne, niewielkie obniżki w dalszej części roku, co oznacza, że nie powinniśmy spodziewać się gwałtownych spadków oprocentowania kredytów hipotecznych w najbliższym czasie. Ta stabilizacja jest kluczowa zarówno dla osób z kredytami o zmiennym oprocentowaniu, jak i dla tych, którzy rozważają zaciągnięcie nowego zobowiązania. Dla kredytów o zmiennej stopie oznacza to mniejsze ryzyko nagłych wzrostów rat, natomiast dla ofert ze stałym oprocentowaniem, obecne warunki mogą być atrakcyjnym punktem wejścia. Pamiętajmy, że reprezentatywne przykłady dla ofert z lutego 2026 wskazują RRSO na poziomie około 6,0% - 7,5%, co jest dobrym punktem odniesienia przy analizie propozycji banków.

RRSO Twój klucz do porównania ofert kredytowych

Kiedy szukamy kredytu hipotecznego, często skupiamy się wyłącznie na nominalnym oprocentowaniu. To błąd! Prawdziwym kluczem do obiektywnego porównania ofert jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). Jak sama nazwa wskazuje, RRSO uwzględnia nie tylko oprocentowanie nominalne, ale wszystkie koszty związane z kredytem: prowizje za jego udzielenie, ubezpieczenia (np. na życie, od utraty pracy, niskiego wkładu własnego) oraz inne opłaty bankowe i poza bankowe. To właśnie ten wskaźnik pokazuje całkowity koszt zobowiązania w ujęciu rocznym, pozwalając nam na transparentne i rzetelne porównanie różnych propozycji banków. Bez analizy RRSO, łatwo jest dać się zwieść pozornie atrakcyjnej ofercie z niskim oprocentowaniem, która finalnie okaże się droższa przez ukryte koszty.

Co składa się na oprocentowanie nominalne kredytu hipotecznego?

Zrozumienie, z czego składa się oprocentowanie nominalne kredytu hipotecznego, jest absolutnie fundamentalne. Otóż, oprocentowanie nominalne to suma dwóch głównych elementów: stałej marży banku oraz zmiennej stopy referencyjnej. Każdy z tych składników pełni inną rolę i podlega innym wpływom, co ma bezpośrednie przełożenie na wysokość Twojej miesięcznej raty.

Marża banku stała składowa oprocentowania

Marża banku to stały element oprocentowania, który stanowi swego rodzaju wynagrodzenie dla banku za udzielenie kredytu. Jest to część, którą bank dolicza do wskaźnika referencyjnego, aby pokryć swoje koszty operacyjne i wygenerować zysk. Co ważne, marża jest indywidualnie negocjowana i jej wysokość zależy od wielu czynników. Z mojego doświadczenia wynika, że kluczowe z nich to:

- Wysokość wkładu własnego (LTV - Loan To Value): Im wyższy wkład własny, tym niższe ryzyko dla banku, a co za tym idzie tym niższa marża. Standardowo banki preferują wkład własny na poziomie 20%.

- Ocena zdolności kredytowej klienta: Osoby z wysoką i stabilną zdolnością kredytową mogą liczyć na lepsze warunki, w tym niższą marżę.

- Kwota kredytu: Czasami przy wyższych kwotach kredytu banki są skłonne oferować nieco niższą marżę.

- Skorzystanie z dodatkowych produktów banku (cross-selling): Banki często kuszą niższą marżą w zamian za otwarcie konta, wykupienie karty kredytowej czy ubezpieczenia. Zawsze należy dokładnie policzyć, czy takie "benefity" faktycznie się opłacają.

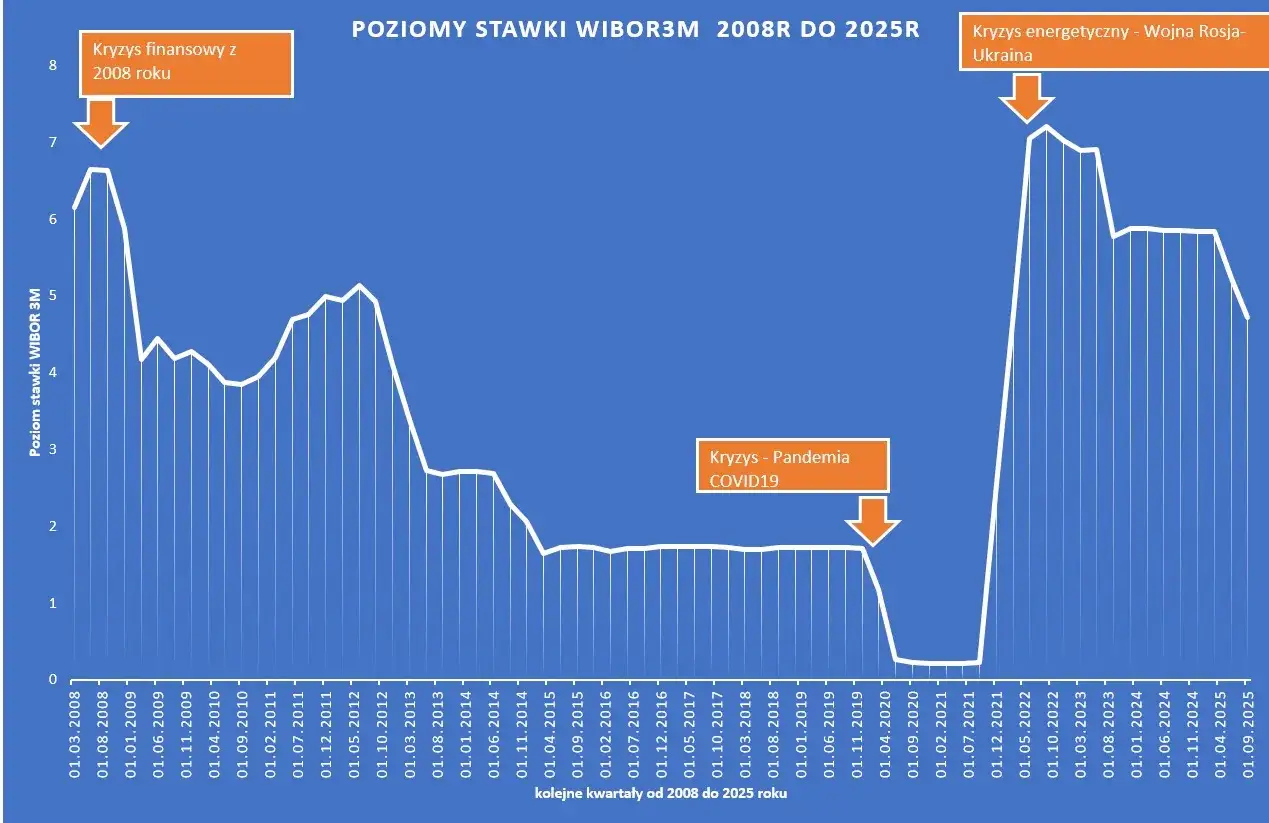

Wskaźniki referencyjne: WIBOR, WIRON i przyszłość

Drugim, zmiennym elementem oprocentowania nominalnego jest wskaźnik referencyjny. To on sprawia, że raty kredytów hipotecznych mogą się zmieniać w czasie, podążając za wahaniami rynkowymi. W Polsce od dłuższego czasu trwa prawdziwa rewolucja wskaźników referencyjnych, która ma na celu zwiększenie transparentności i stabilności rynku finansowego.

Przez lata dominującym wskaźnikiem był WIBOR (Warsaw Interbank Offered Rate). Jest to stopa procentowa, po jakiej banki są skłonne pożyczać sobie pieniądze na rynku międzybankowym. Problem w tym, że WIBOR opierał się głównie na deklaracjach banków, a nie na rzeczywistych transakcjach, co budziło wątpliwości co do jego transparentności i reprezentatywności. Dlatego właśnie odchodzi on do lamusa, ustępując miejsca nowemu wskaźnikowi WIRON (Warsaw Interest Rate Overnight). WIRON bazuje na rzeczywistych transakcjach jednodniowych zawieranych na rynku międzybankowym, co czyni go znacznie bardziej transparentnym i stabilnym. Docelowo, planowane jest całkowite zastąpienie WIBOR-u przez indeks POLSTR (rozwinięcie koncepcji WIRON/WIRF) do końca 2027 roku. Co ważne dla przyszłych kredytobiorców, już od 2026 roku nowe kredyty mogą być oparte właśnie na WIRON-ie.

Dla osób, które już posiadają kredyty oparte na WIBOR, zmiana wskaźników nie oznacza natychmiastowych zmian w umowach. Proces konwersji będzie stopniowy i regulowany, a banki będą informować swoich klientów o kolejnych krokach. Należy jednak śledzić komunikaty swojego banku i być przygotowanym na to, że w przyszłości oprocentowanie naszego kredytu zostanie przeliczone w oparciu o nowy wskaźnik. Moim zdaniem, jest to zmiana na lepsze, która zwiększy bezpieczeństwo i przewidywalność dla kredytobiorców.

Jak analizować RRSO i porównywać oferty?

Jak już wspomniałam, RRSO to najważniejszy wskaźnik do porównywania ofert kredytowych. Składa się na niego nie tylko oprocentowanie nominalne (czyli marża banku plus wskaźnik referencyjny), ale także wszystkie inne koszty, które ponosisz w związku z kredytem. Mówimy tu o prowizjach za udzielenie kredytu, obowiązkowych ubezpieczeniach (np. na życie, od utraty pracy, ubezpieczenie niskiego wkładu własnego), a także o innych opłatach, takich jak koszty wyceny nieruchomości czy opłaty za prowadzenie konta do obsługi kredytu. RRSO pokazuje całkowity koszt kredytu w ujęciu rocznym, wyrażony w procentach, co pozwala na obiektywne porównanie ofert różnych banków, niezależnie od ich struktury opłat.

Moja praktyczna rada jest taka: zawsze proś o symulację RRSO dla każdej oferty, którą rozważasz. Nie daj się zwieść niskim oprocentowaniem nominalnym, jeśli towarzyszą mu wysokie prowizje czy drogie ubezpieczenia. Skupianie się wyłącznie na oprocentowaniu nominalnym to jeden z najczęstszych błędów, który może prowadzić do podjęcia błędnej decyzji finansowej. Pamiętaj, że RRSO jest wskaźnikiem zestandaryzowanym, co oznacza, że możesz porównywać jabłka z jabłkami, a nie z gruszkami. Im niższe RRSO, tym tańszy kredyt w ujęciu całkowitym.

Ukryte koszty kredytu hipotecznego na co zwrócić uwagę?

Oprócz oprocentowania nominalnego i marży, istnieje szereg innych kosztów, które mogą znacząco podnieść całkowity koszt Twojego kredytu hipotecznego, a nie zawsze są one od razu widoczne w reklamach banków. Zwróć uwagę na:

- Prowizje za udzielenie kredytu: Może to być jednorazowa opłata pobierana na początku kredytowania, często wyrażona jako procent od kwoty kredytu.

-

Ubezpieczenia:

- Ubezpieczenie na życie: Często wymagane przez bank, zwłaszcza przy wysokich kwotach kredytu.

- Ubezpieczenie od utraty pracy: Zapewnia spłatę rat w przypadku utraty zatrudnienia, ale jego koszt może być znaczący.

- Ubezpieczenie niskiego wkładu własnego: Obowiązkowe, jeśli Twój wkład własny jest niższy niż 20% wartości nieruchomości.

- Opłaty za prowadzenie konta do obsługi kredytu: Niektóre banki wymagają otwarcia konta i utrzymywania na nim określonych wpływów, a w przeciwnym razie naliczają opłaty.

- Koszty wyceny nieruchomości: Bank zleca wycenę, a jej koszt ponosi kredytobiorca.

- Opłaty za inspekcje i monitoring: W przypadku kredytów na budowę domu bank może naliczać opłaty za inspekcje postępu prac.

Kredyt ze stałym czy zmiennym oprocentowaniem? Wybór na lata

Decyzja o wyborze między kredytem ze stałym a zmiennym oprocentowaniem to jedna z kluczowych kwestii, która będzie wpływać na Twoje finanse przez wiele lat. Każde z tych rozwiązań ma swoje zalety i wady, a wybór powinien być dopasowany do Twojej indywidualnej sytuacji i tolerancji na ryzyko.

Kredyt ze stałym oprocentowaniem stabilność i przewidywalność

Kredyt ze stałym oprocentowaniem to rozwiązanie dla osób ceniących sobie przede wszystkim stabilność i przewidywalność. Wybierając tę opcję, masz gwarancję niezmienności raty przez określony czas, najczęściej 5 lub 7 lat. Oznacza to, że niezależnie od tego, co będzie działo się ze stopami procentowymi NBP czy wskaźnikami referencyjnymi, Twoja rata pozostanie taka sama. Jest to idealne rozwiązanie dla tych, którzy nie lubią ryzyka wahań rynkowych i chcą mieć pewność, że ich miesięczne obciążenie nie wzrośnie. Daje to ogromny komfort i ułatwia planowanie domowego budżetu na długi okres.

Kredyt ze zmiennym oprocentowaniem szansa i ryzyko

Z kolei kredyt ze zmiennym oprocentowaniem charakteryzuje się tym, że jego rata będzie się zmieniać w zależności od aktualnego poziomu wskaźnika referencyjnego (WIBOR lub WIRON). W okresie spadków stóp procentowych może to oznaczać potencjalnie niższe raty i oszczędności. Jednakże, wiąże się to również z ryzykiem ich wzrostu, co może znacząco obciążyć Twój budżet. To rozwiązanie jest atrakcyjne dla osób z większą tolerancją ryzyka, które wierzą w przyszłe spadki stóp procentowych lub posiadają solidną poduszkę finansową, która pozwoli im przetrwać ewentualne podwyżki rat.

Prognozy rynkowe a Twoja decyzja

Podejmując decyzję, warto spojrzeć na aktualne prognozy rynkowe. Na 2026 rok NBP przewiduje stabilizację lub niewielkie obniżki stóp procentowych. Taka perspektywa może skłaniać do rozważenia kredytu ze zmiennym oprocentowaniem, licząc na potencjalne obniżki rat. Jednakże, musimy pamiętać, że są to tylko prognozy, a rynek finansowy bywa nieprzewidywalny. Jako ekspertka zawsze podkreślam, że decyzja powinna być oparta na Twojej osobistej sytuacji finansowej i skłonności do ryzyka, a nie wyłącznie na optymistycznych scenariuszach. Zawsze miej na uwadze najgorszy możliwy scenariusz i upewnij się, że będziesz w stanie spłacać raty nawet w przypadku ich wzrostu.

Kluczowe czynniki wpływające na warunki kredytu hipotecznego

Warunki, jakie bank zaoferuje Ci w ramach kredytu hipotecznego, nie są przypadkowe. Zależą one od wielu czynników, które są analizowane przez analityków bankowych. Zrozumienie ich pomoże Ci lepiej przygotować się do procesu kredytowego i zwiększyć swoje szanse na uzyskanie korzystnej oferty.

Zdolność kredytowa fundament Twojej oferty

Zdolność kredytowa to absolutny fundament. To ona decyduje nie tylko o tym, czy w ogóle otrzymasz kredyt, ale także o tym, na jakich warunkach. Wysoka i stabilna zdolność kredytowa często przekłada się na lepsze warunki oferty, w tym na niższą marżę banku. Analitycy bankowi biorą pod uwagę szereg elementów:

- Wysokość i źródło dochodów: Im wyższe i bardziej stabilne dochody (np. umowa o pracę na czas nieokreślony), tym lepiej.

- Stabilność zatrudnienia: Długi staż pracy u jednego pracodawcy jest postrzegany bardzo pozytywnie.

- Miesięczne wydatki i zobowiązania: Banki analizują Twoje stałe koszty życia oraz inne kredyty czy limity na kartach.

- Historia kredytowa w BIK: Regularna spłata wcześniejszych zobowiązań buduje pozytywną historię, która jest kluczowa.

Wkład własny ile potrzebujesz i jak wpływa na koszty?

Wkład własny to kwota, którą musisz wnieść z własnych środków na zakup nieruchomości. Standardowym wymogiem banków jest 20% wartości nieruchomości. Posiadanie takiego wkładu własnego jest zawsze najkorzystniejsze, ponieważ obniża ryzyko dla banku, co często przekłada się na niższą marżę. Jeśli dysponujesz niższym wkładem, np. 10%, banki mogą udzielić kredytu, ale zazwyczaj wiąże się to z dodatkowymi kosztami w postaci ubezpieczenia niskiego wkładu własnego. Jest to swego rodzaju zabezpieczenie dla banku, które oczywiście podnosi całkowity koszt Twojego kredytu. Pamiętaj, że im wyższy wkład własny, tym niższa kwota kredytu, a co za tym idzie niższe odsetki do spłaty i mniejsze miesięczne raty.

Cross-selling pułapki i korzyści dodatkowych produktów

Cross-selling to powszechna praktyka banków polegająca na oferowaniu dodatkowych produktów (np. konta osobistego, karty kredytowej, ubezpieczenia na życie) w zamian za korzystniejsze warunki kredytu hipotecznego, najczęściej w postaci niższej marży. Z jednej strony, może to brzmieć atrakcyjnie niższa rata w zamian za coś, co i tak byś kupił/a. Z drugiej strony, należy być bardzo ostrożnym. Zawsze dokładnie analizuj rzeczywisty koszt tych dodatkowych produktów. Czy opłaty za prowadzenie konta nie przewyższają oszczędności na marży? Czy oferowane ubezpieczenie nie jest droższe niż to, które mógłbyś/mogłabyś wykupić samodzielnie na rynku? Moja rada: nigdy nie akceptuj dodatkowych produktów bezrefleksyjnie. Dokładnie policz, czy faktycznie obniżają one całkowite RRSO kredytu i czy są Ci rzeczywiście potrzebne. Czasem pozornie niższa marża może okazać się droższa w dłuższej perspektywie.

Jak świadomie wybrać najlepszy kredyt hipoteczny?

Wybór kredytu hipotecznego to proces, który wymaga staranności i świadomości. Jako Maja Ostrowska, przygotowałam dla Ciebie praktyczny przewodnik, który pomoże Ci przejść przez ten proces krok po kroku, unikając najczęstszych pułapek.

Praktyczny przewodnik krok po kroku

- Dokładna analiza własnej zdolności kredytowej i wkładu własnego: Zanim zaczniesz szukać ofert, dowiedz się, na jaką kwotę kredytu możesz liczyć i jaki wkład własny jesteś w stanie wnieść. To podstawa, która pozwoli Ci realnie ocenić swoje możliwości.

- Porównanie ofert różnych banków, ze szczególnym uwzględnieniem RRSO: Nie ograniczaj się do jednego banku. Zbierz oferty z kilku instytucji i zawsze porównuj je, patrząc na RRSO, a nie tylko na oprocentowanie nominalne. Pamiętaj, że RRSO to Twój najlepszy przyjaciel w tej analizie.

- Zrozumienie składowych oprocentowania (marża, wskaźnik referencyjny): Upewnij się, że rozumiesz, co składa się na Twoją ratę. Wiedza o marży banku i wskaźniku referencyjnym (WIBOR/WIRON) pozwoli Ci lepiej ocenić ryzyko i potencjalne zmiany w przyszłości.

- Rozważenie wyboru między stałą a zmienną stopą oprocentowania: Zastanów się, czy bardziej cenisz sobie stabilność raty przez kilka lat, czy jesteś gotowy/a na ryzyko wahań rynkowych w zamian za potencjalnie niższe raty. Dopasuj wybór do swojej tolerancji na ryzyko.

- Negocjacje warunków z bankiem, w tym wysokości marży i kosztów dodatkowych produktów: Nie bój się negocjować! Banki często mają pewien margines, zwłaszcza jeśli masz dobrą zdolność kredytową i wysoki wkład własny. Kwestionuj wysokość marży i analizuj opłacalność dodatkowych produktów.

- Dokładne zapoznanie się z umową kredytową przed jej podpisaniem: To absolutna podstawa. Przeczytaj umowę ze zrozumieniem, zwróć uwagę na wszystkie klauzule, opłaty i prowizje. W razie wątpliwości poproś o wyjaśnienia lub skonsultuj się z doradcą.

Przeczytaj również: Lokata bankowa: Co to jest? Twój przewodnik po bezpiecznym zysku.

Najczęstsze błędy i pułapki przy wyborze kredytu

W mojej praktyce często widzę, jak kredytobiorcy wpadają w te same pułapki. Unikaj ich, aby podjąć najlepszą decyzję:

- Skupianie się wyłącznie na nominalnym oprocentowaniu bez analizy RRSO: To najczęstszy i najbardziej kosztowny błąd. Pamiętaj, że niskie oprocentowanie nominalne może maskować wysokie ukryte koszty.

- Brak świadomości zmian wskaźników referencyjnych (WIBOR/WIRON): Nieznajomość zasad działania tych wskaźników może prowadzić do zaskoczenia w przypadku zmian rat. Bądź na bieżąco z informacjami rynkowymi.

- Akceptowanie dodatkowych produktów bankowych bez analizy ich rzeczywistego kosztu: Zawsze przelicz, czy "korzyści" z cross-sellingu faktycznie obniżają całkowity koszt kredytu i czy są Ci potrzebne.

- Brak negocjacji warunków z bankiem: Wiele osób nie zdaje sobie sprawy, że warunki kredytu są często negocjowalne. Nie bój się prosić o lepszą ofertę.

- Niedokładne czytanie umowy kredytowej i tabeli opłat i prowizji: Wszystkie szczegóły są w dokumentach. Ich pobieżne przejrzenie może skutkować nieprzyjemnymi niespodziankami w przyszłości.

- Podejmowanie decyzji pod presją czasu: Kredyt hipoteczny to decyzja na lata. Nie pozwól, aby pośpiech lub presja ze strony banku zmusiła Cię do podjęcia nieprzemyślanej decyzji. Daj sobie czas na analizę.