Fundusze inwestycyjne to doskonały punkt wyjścia dla każdego, kto myśli o rozpoczęciu swojej przygody z rynkami finansowymi, ale nie wie, od czego zacząć. Dzięki nim nawet początkujący inwestorzy mogą skorzystać z profesjonalnego zarządzania i dywersyfikacji, minimalizując jednocześnie złożoność procesu. W tym przewodniku krok po kroku pokażę Ci, jak świadomie rozpocząć inwestowanie w fundusze, abyś mógł zrealizować swoje cele finansowe.

Jak świadomie inwestować w fundusze inwestycyjne, aby osiągnąć swoje cele finansowe?

- Fundusz inwestycyjny to forma zbiorowego inwestowania.

- Pieniądze wielu osób są gromadzone i zarządzane profesjonalnie.

- Zarządzaniem zajmuje się Towarzystwo Funduszy Inwestycyjnych (TFI).

- TFI inwestuje w różne instrumenty: akcje, obligacje, surowce.

- Inwestor staje się właścicielem jednostek uczestnictwa.

- Wartość jednostek zmienia się zależnie od wyników funduszu.

- Fundusze akcyjne inwestują w akcje, niosą wysokie ryzyko i potencjalny zysk.

- Fundusze obligacji inwestują w dłużne papiery wartościowe, mają niższe ryzyko.

- Fundusze mieszane (hybrydowe) inwestują w akcje i obligacje.

- Fundusze stabilnego wzrostu mają przewagę obligacji.

- Fundusze zrównoważone mają zbliżony udział akcji i obligacji.

- Fundusze rynku pieniężnego są najbezpieczniejsze, z niskim ryzykiem i zwrotem.

- Istnieją też fundusze surowcowe i nieruchomościowe.

- Głównym kosztem jest roczna opłata za zarządzanie (1.5% do 2.5%).

- Opłata dystrybucyjna (manipulacyjna) to jednorazowy koszt przy nabyciu (0% do 5%).

- Fundusze bez opłat dystrybucyjnych są dostępne online.

- Rynek funduszy jest ściśle regulowany i nadzorowany przez KNF.

- Każde TFI potrzebuje zezwolenia KNF.

- Fundusze działają na podstawie prospektów informacyjnych zatwierdzanych przez KNF.

- Zyski z funduszy podlegają "podatkowi Belki" (19%).

- Podatek płaci się dopiero przy umorzeniu jednostek.

- Odroczenie podatku pozwala na korzystanie z efektu procentu składanego.

- Platformy internetowe (supermarkety funduszy) zyskują na popularności.

- Oferują dostęp do wielu TFI w jednym miejscu.

- Często nie pobierają opłat dystrybucyjnych.

- Rośnie zainteresowanie funduszami pasywnie zarządzanymi (ETF) z niższymi opłatami.

- IKE i IKZE to narzędzia do długoterminowego oszczędzania emerytalnego z korzyściami podatkowymi.

- Inwestować można już od 100-200 zł.

- Ryzyko utraty pieniędzy zawsze istnieje, zależy od rodzaju funduszu.

- Rekomendowany horyzont inwestycyjny to co najmniej kilka lat.

- Wybór funduszu zależy od celu, horyzontu i akceptowalnego ryzyka.

- Prospekt informacyjny i Karta Funduszu (KIID) to kluczowe dokumenty.

- Opisują strategię, ryzyko i koszty funduszu.

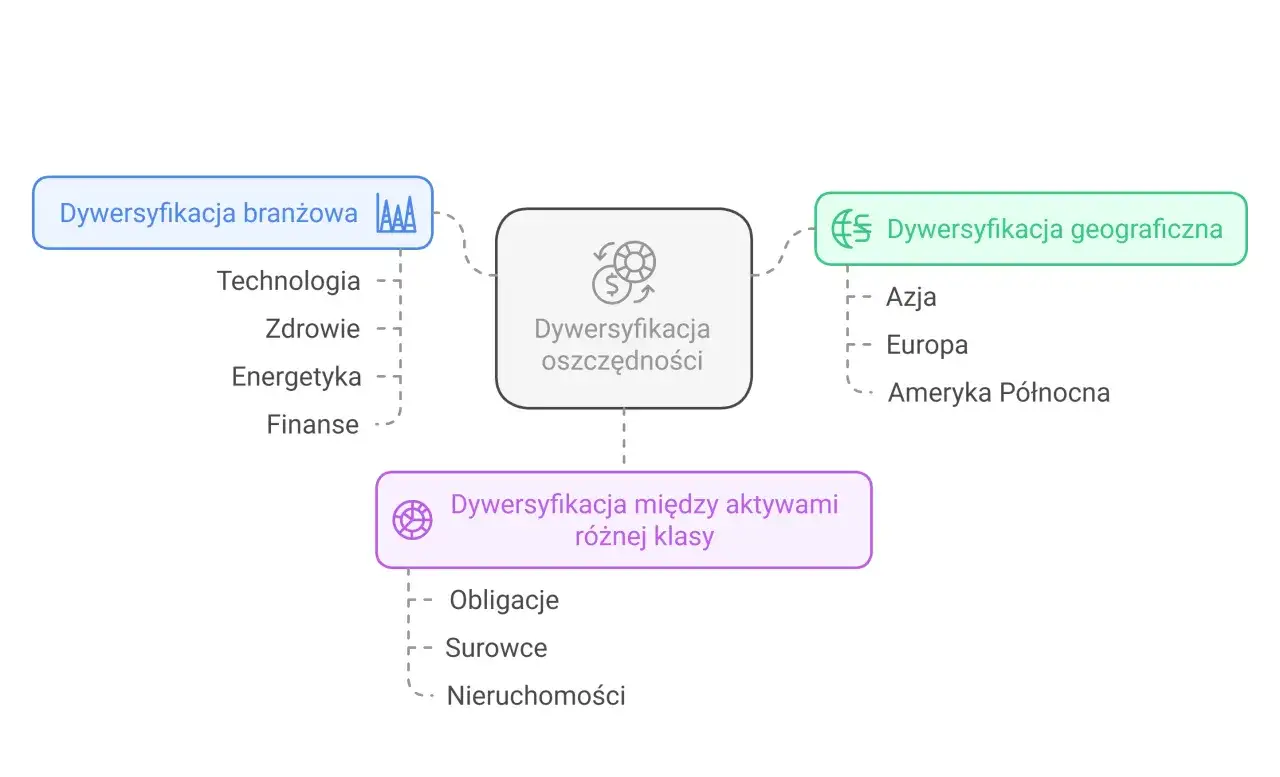

- Dywersyfikacja to klucz do rozkładania ryzyka.

- Fundusze naturalnie zapewniają dywersyfikację.

- Długoterminowe inwestowanie zmniejsza wpływ krótkoterminowych wahań.

Dlaczego warto zacząć inwestować w fundusze?

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że wiele osób łączy swoje pieniądze, tworząc dużą pulę kapitału. Tym kapitałem zarządza następnie profesjonalne Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI, zatrudniając doświadczonych analityków i zarządzających, inwestuje zebrane środki w różnorodne instrumenty finansowe od akcji i obligacji po surowce czy nieruchomości. Jako inwestor, kupujesz tzw. jednostki uczestnictwa, a ich wartość zmienia się każdego dnia w zależności od wyników inwestycyjnych funduszu. To mechanizm, który pozwala nawet z niewielkim kapitałem partycypować w dużych inwestycjach.

Dla mnie jedną z największych zalet funduszy inwestycyjnych, szczególnie dla osób początkujących, jest wbudowana w nie dywersyfikacja. Dywersyfikacja to kluczowa zasada w inwestowaniu, która polega na rozkładaniu kapitału na wiele różnych aktywów, aby zmniejszyć ryzyko. Zamiast kupować akcje jednej firmy, fundusz inwestuje w dziesiątki, a nawet setki różnych spółek, obligacji czy innych instrumentów. Dzięki temu, jeśli jedna inwestycja nie pójdzie zgodnie z planem, jej negatywny wpływ na cały portfel jest ograniczony. To naturalne rozłożenie ryzyka jest niezwykle korzystne i trudne do osiągnięcia samodzielnie dla indywidualnego inwestora.

Rola Towarzystwa Funduszy Inwestycyjnych (TFI) jest tu nie do przecenienia. To właśnie TFI jest podmiotem, który profesjonalnie zarządza środkami inwestorów. Zatrudnia ekspertów z wieloletnim doświadczeniem, którzy na co dzień analizują rynki, podejmują decyzje inwestycyjne i monitorują portfel. Co więcej, cały rynek funduszy inwestycyjnych w Polsce jest ściśle regulowany i nadzorowany przez Komisję Nadzoru Finansowego (KNF). Każde TFI musi posiadać zezwolenie KNF, a fundusze działają na podstawie szczegółowych prospektów informacyjnych, które również są zatwierdzane przez nadzór. To daje mi poczucie bezpieczeństwa i pewność, że moje środki są w dobrych rękach i pod stałą kontrolą.

Kluczowe kroki zanim zainwestujesz

Zanim w ogóle pomyślisz o wyborze konkretnego funduszu, musisz jasno określić swój cel inwestycyjny. Czy oszczędzasz na emeryturę, na mieszkanie, a może na edukację dziecka? Może chcesz po prostu pomnożyć kapitał na bliżej nieokreślone przyszłe wydatki? Jasno zdefiniowany cel to fundament, który pomoże Ci wybrać odpowiedni fundusz i strategię. Bez tego celu, Twoje decyzje inwestycyjne będą chaotyczne i mniej efektywne.

Kolejnym niezwykle ważnym elementem jest horyzont czasowy inwestycji. Z mojego doświadczenia wynika, że im dłużej planujesz inwestować, tym większe masz szanse na osiągnięcie satysfakcjonujących zysków. Długoterminowe inwestowanie, trwające co najmniej kilka lat, pozwala na wykorzystanie potęgi procentu składanego zyski z poprzednich okresów zaczynają generować kolejne zyski. Ponadto, długi horyzont czasowy zmniejsza wpływ krótkoterminowych wahań rynkowych, które są naturalną częścią inwestowania. Im dłużej jesteś na rynku, tym większa szansa, że przetrwasz spadki i skorzystasz z późniejszych wzrostów.

Musisz także poznać swój profil inwestora i określić akceptowalny poziom ryzyka. Pamiętaj, że inwestowanie w fundusze, tak jak każda inna forma inwestowania, zawsze wiąże się z ryzykiem utraty części lub całości kapitału. Nie ma inwestycji bez ryzyka. Zastanów się, jak bardzo jesteś gotów zaryzykować dla potencjalnie wyższego zysku. Czy wolisz spokojniejszy wzrost, czy jesteś w stanie zaakceptować większe wahania wartości portfela? Dopasowanie funduszu do Twojej indywidualnej tolerancji na ryzyko jest kluczowe dla komfortu psychicznego i uniknięcia pochopnych decyzji w przyszłości.

Wybieramy mądrze: rodzaje funduszy inwestycyjnych

Jednym z najpopularniejszych typów są fundusze akcyjne. Jak sama nazwa wskazuje, inwestują one głównie w akcje spółek giełdowych. Charakteryzują się wysokim potencjałem zysku, ale jednocześnie niosą ze sobą najwyższe ryzyko. Są przeznaczone dla inwestorów z długim horyzontem czasowym i wysoką tolerancją na ryzyko, którzy są gotowi zaakceptować znaczne wahania wartości portfela w krótkim terminie.

Z drugiej strony mamy fundusze obligacji. Te fundusze koncentrują się na dłużnych papierach wartościowych, takich jak obligacje skarbowe czy korporacyjne. Oferują zazwyczaj niższe ryzyko w porównaniu do funduszy akcyjnych, a co za tym idzie, niższy, ale bardziej stabilny potencjał zysku. Są dobrym wyborem dla osób szukających bezpieczniejszych rozwiązań, z krótszym horyzontem inwestycyjnym lub jako element dywersyfikacji portfela.

Ciekawą opcją są fundusze mieszane, zwane też hybrydowymi. Inwestują one zarówno w akcje, jak i obligacje, próbując połączyć potencjał wzrostu z akcji ze stabilnością obligacji. W Polsce wyróżniamy dwa główne podtypy: fundusze stabilnego wzrostu, które mają przewagę obligacji i są nieco bezpieczniejsze, oraz fundusze zrównoważone, gdzie udział akcji i obligacji jest zbliżony, co przekłada się na wyższy potencjał zysku, ale i większe ryzyko.

Dla najbardziej konserwatywnych inwestorów przeznaczone są fundusze rynku pieniężnego. Są to najbezpieczniejsze fundusze, inwestujące w krótkoterminowe instrumenty dłużne o niskim ryzyku. Oferują bardzo niską potencjalną stopę zwrotu, często zbliżoną do inflacji, ale ich główną zaletą jest ochrona kapitału. Warto wspomnieć także o bardziej specjalistycznych funduszach, takich jak fundusze surowcowe (inwestujące np. w złoto, ropę) czy fundusze nieruchomościowe, które skupiają się na konkretnych rynkach i są przeznaczone dla bardziej doświadczonych inwestorów.

Praktyczny przewodnik: jak kupować jednostki funduszy

Zakup jednostek uczestnictwa funduszy inwestycyjnych jest dziś prostszy niż kiedykolwiek. Masz do wyboru kilka głównych kanałów. Możesz kupować jednostki bezpośrednio w wybranym TFI, odwiedzając ich placówkę lub korzystając z ich platformy online. Inną opcją jest zakup za pośrednictwem banku, który często ma w swojej ofercie fundusze własnego TFI lub współpracuje z innymi. Jednak z mojego punktu widzenia, najwygodniejszą i często najkorzystniejszą opcją są platformy internetowe, zwane potocznie supermarketami funduszy. Oferują one dostęp do szerokiej gamy funduszy od wielu TFI w jednym miejscu, a co najważniejsze, często bez opłat dystrybucyjnych.

Zanim podejmiesz decyzję o zakupie, koniecznie zapoznaj się z dwoma kluczowymi dokumentami: prospektem informacyjnym oraz Kartą Funduszu (KIID). Prospekt to obszerny dokument zawierający szczegółowe informacje o funduszu, jego strategii, ryzykach, kosztach i polityce inwestycyjnej. Karta Funduszu (Key Investor Information Document KIID) to z kolei skrócona, ustandaryzowana wersja, która w przystępny sposób przedstawia najważniejsze dane, takie jak profil ryzyka i zysku, opłaty czy historyczne wyniki. Zwróć uwagę na opis strategii inwestycyjnej czy odpowiada Twoim celom? Analizuj ryzyka czy jesteś na nie gotowy? I oczywiście, dokładnie sprawdź wszystkie koszty, o których opowiem szerzej za chwilę.

Sam proces składania zlecenia nabycia jednostek uczestnictwa jest zazwyczaj intuicyjny:

- Otwórz rachunek inwestycyjny: Niezależnie od tego, czy wybierzesz TFI, bank czy platformę online, pierwszym krokiem jest otwarcie rachunku inwestycyjnego. Wymaga to zazwyczaj wypełnienia formularza, potwierdzenia tożsamości (np. przez kuriera, bankowość elektroniczną lub wizytę w oddziale) i podpisania umowy.

- Wypełnij formularz zlecenia nabycia: Po otwarciu rachunku, wybierasz konkretny fundusz (lub fundusze) i określasz kwotę, jaką chcesz zainwestować. Wypełniasz elektroniczny lub papierowy formularz zlecenia nabycia jednostek uczestnictwa.

- Dokonaj wpłaty środków i potwierdź transakcję: Następnie musisz przelać środki na wskazany rachunek funduszu. Po zaksięgowaniu wpłaty i realizacji zlecenia, otrzymasz potwierdzenie nabycia jednostek.

- Minimalna kwota inwestycji: Dobra wiadomość dla początkujących jest taka, że nie potrzebujesz fortuny, aby zacząć. Wiele funduszy pozwala na rozpoczęcie inwestowania już od 100-200 zł, co sprawia, że są dostępne dla szerokiego grona osób.

Koszty funduszy: co pożera zyski i jak ich unikać

Jednym z najważniejszych i najbardziej stałych kosztów, na który musisz zwrócić uwagę, jest opłata za zarządzanie. Jest to opłata pobierana rocznie, wyrażona w procentach od wartości Twoich aktywów zainwestowanych w funduszu. W Polsce typowe widełki dla tej opłaty to od 1,5% do 2,5% rocznie, choć zdarzają się zarówno niższe, jak i wyższe stawki. Dlaczego jest to kluczowy koszt? Ponieważ jest pobierana niezależnie od tego, czy fundusz zarabia, czy traci, i w długim terminie może znacząco obniżyć Twoje ostateczne zyski. Zawsze warto szukać funduszy z rozsądnymi opłatami za zarządzanie, zwłaszcza jeśli planujesz inwestować długoterminowo.

Drugim istotnym kosztem, choć nie zawsze występującym, jest opłata dystrybucyjna, często nazywana również manipulacyjną lub wstępną. Jest to jednorazowa opłata pobierana w momencie nabycia jednostek uczestnictwa. Jej zakres może wynosić od 0% do nawet 5% zainwestowanej kwoty. Na szczęście, w ostatnich latach obserwuję bardzo pozytywny trend coraz więcej funduszy, zwłaszcza tych dostępnych na platformach internetowych (supermarketach funduszy), oferuje zakup jednostek bez opłat dystrybucyjnych. Zawsze staram się wybierać takie opcje, ponieważ uniknięcie tej opłaty to czysty zysk dla inwestora już na starcie.

Oprócz tych dwóch głównych opłat, mogą wystąpić także inne, choć zazwyczaj mniej powszechne koszty. Należą do nich na przykład opłaty za konwersję (przeniesienie środków między funduszami w ramach tego samego TFI), opłaty depozytariusza (za przechowywanie aktywów funduszu) czy opłaty za wynik (tzw. success fee), pobierane, gdy fundusz osiągnie ponadprzeciętne wyniki. Zawsze warto dokładnie zapoznać się z prospektem informacyjnym i Kartą Funduszu, aby mieć pełen obraz wszystkich potencjalnych obciążeń.

Podatki od zysków: jak rozliczyć i optymalizować inwestycje

W Polsce dochody z funduszy inwestycyjnych podlegają opodatkowaniu tzw. "podatkiem Belki", czyli 19% podatkiem od zysków kapitałowych. Kluczową informacją jest to, że podatek ten jest pobierany dopiero w momencie umorzenia (sprzedaży) jednostek uczestnictwa. Oznacza to, że w trakcie trwania inwestycji, dopóki nie wypłacasz zysków, cały kapitał wraz z wypracowanymi zyskami pracuje na siebie. To pozwala na pełne wykorzystanie efektu procentu składanego, co jest ogromną zaletą długoterminowego inwestowania w fundusze.

Jeśli myślisz o długoterminowym oszczędzaniu, szczególnie na emeryturę, warto rozważyć wykorzystanie Indywidualnych Kont Emerytalnych (IKE) oraz Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). To specjalne narzędzia, które pozwalają na legalną optymalizację podatkową. Inwestując w fundusze za pośrednictwem IKE, możesz być zwolniony z "podatku Belki" po osiągnięciu wieku emerytalnego i spełnieniu określonych warunków. W przypadku IKZE, możesz dodatkowo odliczyć wpłacone kwoty od podstawy opodatkowania w rocznym zeznaniu podatkowym, co daje natychmiastową korzyść. Uważam, że te rozwiązania są niezwykle cenne dla każdego, kto planuje budować kapitał na przyszłość.

Pułapki początkujących: uniknij typowych błędów

Jednym z najczęstszych błędów, jakie obserwuję u początkujących inwestorów, jest inwestowanie bez jasno określonego planu i celów. Bez strategii, bez wiedzy, po co i na jak długo inwestujesz, łatwo jest podejmować chaotyczne decyzje. Brak planu prowadzi do niepewności, a w konsekwencji do kupowania pod wpływem impulsu i sprzedawania w panice, co drastycznie zwiększa prawdopodobieństwo niepowodzenia. Zawsze powtarzam: najpierw plan, potem działanie.

Kolejną pułapką są emocje strach i chciwość. To one są największymi wrogami inwestora. Kiedy rynek spada, wielu początkujących ulega panice i sprzedaje swoje jednostki ze stratą, zamiast cierpliwie czekać na odbicie. Z kolei w okresach euforii, gdy ceny rosną, pojawia się chciwość i pokusa kupowania aktywów po zawyżonych cenach, często tuż przed korektą. Pamiętaj, że rynki są cykliczne, a kluczem jest zachowanie spokoju i trzymanie się swojej strategii, niezależnie od bieżących nastrojów.

Niestety, wielu inwestorów bagatelizuje znaczenie kosztów. Jak już wspomniałam, nawet niewielkie opłaty, takie jak opłata za zarządzanie czy dystrybucyjna, mogą znacząco obniżyć ostateczny zysk z inwestycji, zwłaszcza w długim terminie. Różnica 1% w opłacie rocznej może oznaczać tysiące, a nawet dziesiątki tysięcy złotych mniej w Twojej kieszeni po kilkunastu czy kilkudziesięciu latach. Zawsze analizuj koszty i szukaj najbardziej efektywnych rozwiązań.Na koniec, chcę podkreślić korzyści płynące z regularnego inwestowania, np. co miesiąc. Ta strategia, znana jako uśrednianie ceny zakupu (dollar-cost averaging), polega na inwestowaniu stałej kwoty w regularnych odstępach czasu, niezależnie od bieżących cen jednostek. Kiedy ceny są niskie, kupujesz więcej jednostek; kiedy są wysokie, kupujesz ich mniej. W ten sposób uśredniasz cenę zakupu, a w długim terminie zmniejszasz ryzyko kupowania wszystkiego na szczycie. To prosta, ale niezwykle skuteczna metoda, szczególnie dla początkujących, która pozwala budować kapitał systematycznie i bez zbędnych emocji.

Gotowy plan działania: strategia na start

Zanim zainwestujesz swoje pierwsze pieniądze, upewnij się, że masz przemyślaną strategię. Oto lista kontrolna, która pomoże Ci ocenić Twoją gotowość:

- Czy określiłeś swój cel inwestycyjny i horyzont czasowy?

- Czy znasz swój profil ryzyka i wybrałeś fundusz do niego pasujący?

- Czy zapoznałeś się z prospektem informacyjnym i Kartą Funduszu (KIID)?

- Czy rozumiesz wszystkie koszty i opłaty związane z wybranym funduszem?

- Czy wybrałeś odpowiednią platformę do zakupu jednostek uczestnictwa?

- Czy wiesz, jak rozliczać podatek od zysków lub jak go optymalizować (IKE/IKZE)?

Kiedy już zaczniesz inwestować, pamiętaj o regularnym, ale nie nadmiernym monitorowaniu swoich inwestycji. Sprawdzaj wyniki co kilka miesięcy, a nie codziennie. Unikaj paniki w obliczu krótkoterminowych wahań rynkowych to naturalne zjawisko. Skup się na realizacji swojego długoterminowego planu i pozwól, aby czas i procent składany pracowały na Twoją korzyść. Inwestowanie to maraton, nie sprint.