Zrozumienie rentowności 5-letnich obligacji skarbowych jest kluczowe dla każdego, kto rozważa tę formę inwestycji. To nie tylko wskaźnik potencjalnego zysku, ale także barometr nastrojów rynkowych i oczekiwań inflacyjnych, który pozwala ocenić atrakcyjność obligacji w porównaniu z innymi dostępnymi opcjami oszczędzania i inwestowania.

Rentowność 5-letnich obligacji skarbowych co ją kształtuje i jak wpływa na Twoje inwestycje?

- Rentowność obligacji to miara zysku, różniąca się od oprocentowania, zmienna rynkowo.

- Ważne jest rozróżnienie między obligacjami hurtowymi (giełdowymi, serii DS) a detalicznymi (oszczędnościowymi, np. 4-letnie COI, 10-letnie EDO).

- Kluczowe czynniki wpływające na rentowność to stopy procentowe NBP, poziom inflacji oraz ogólna kondycja gospodarki.

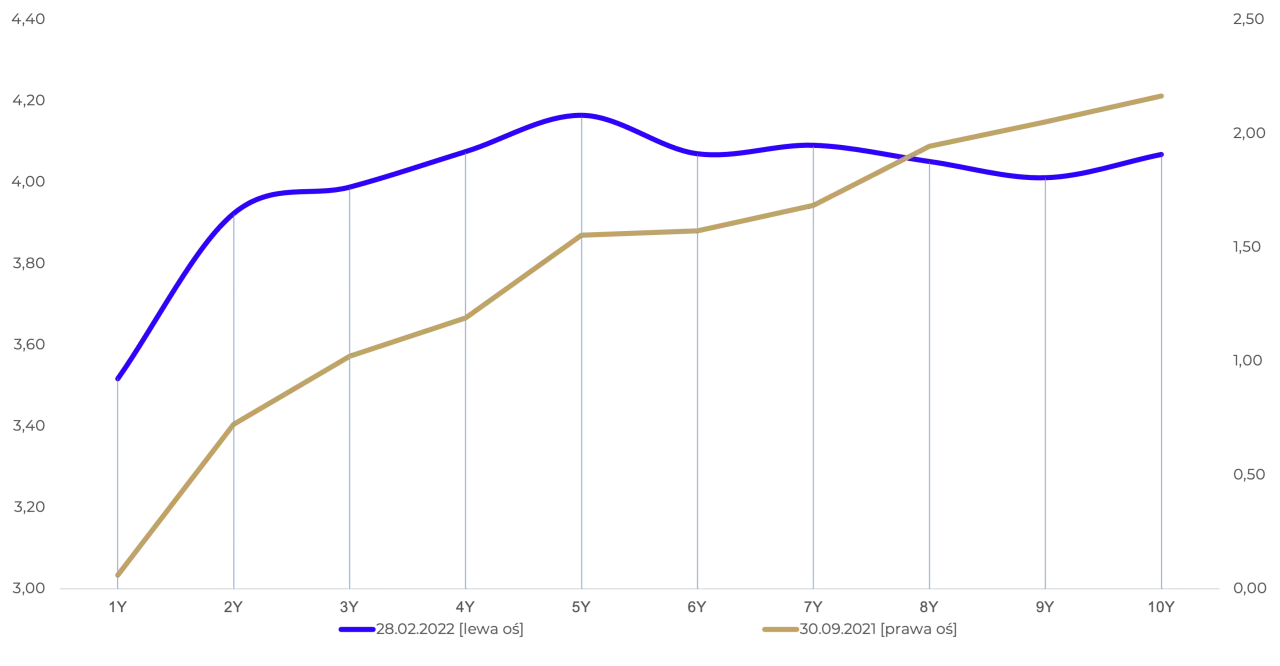

- Aktualne notowania rentowności obligacji hurtowych można sprawdzić na portalach finansowych i na Catalyst GPW.

- Inwestycja w obligacje wiąże się z ryzykiem stopy procentowej i ryzykiem inflacji, a zyski podlegają 19% podatkowi Belki.

Rentowność obligacji klucz do zrozumienia Twoich oszczędności

Rentowność obligacji skarbowych to nic innego jak miara zysku, jakiego inwestor może spodziewać się z danej obligacji, jeśli będzie ją trzymał do terminu wykupu. Jest to wskaźnik dynamiczny, który odzwierciedla aktualną wartość rynkową papieru dłużnego i jest niezwykle istotny przy podejmowaniu decyzji inwestycyjnych.

Warto tutaj jasno rozróżnić dwa pojęcia: rentowność (często określana jako Yield to Maturity YTM) i oprocentowanie. Oprocentowanie to stała lub zmienna stopa procentowa ustalona w momencie emisji obligacji, która określa wysokość kuponu odsetkowego. Rentowność natomiast uwzględnia nie tylko te odsetki, ale również aktualną cenę rynkową obligacji. Jeśli kupujemy obligację poniżej jej wartości nominalnej, nasza rentowność będzie wyższa niż samo oprocentowanie, i odwrotnie. To właśnie rentowność jest prawdziwym odzwierciedleniem atrakcyjności obligacji na rynku.

Kiedy w mediach finansowych słyszymy o "rentowności polskich obligacji skarbowych", najczęściej mowa jest o obligacjach hurtowych. Są to papiery dłużne o dużych nominałach, którymi handluje się na rynku wtórnym, np. na Giełdzie Papierów Wartościowych w Warszawie (GPW) w segmencie Catalyst. Ważne jest, aby nie mylić ich z popularnymi obligacjami oszczędnościowymi, które Ministerstwo Finansów oferuje bezpośrednio detalicznym inwestorom.

Obligacje 5-letnie jakie rodzaje musisz rozróżnić?

W kontekście 5-letnich obligacji skarbowych w Polsce, kluczowe jest zrozumienie, że mówimy o dwóch różnych światach: obligacjach hurtowych (serii DS) notowanych na GPW Catalyst oraz obligacjach oszczędnościowych (detalicznych), oferowanych przez Ministerstwo Finansów. Co istotne, Ministerstwo Finansów nie oferuje w stałej sprzedaży 5-letnich obligacji detalicznych. Najbliższe pod względem terminu są obligacje 4-letnie (COI) lub 10-letnie (EDO).

Obligacje hurtowe serii DS (np. DS0729) to papiery dłużne o stałym oprocentowaniu, przeznaczone głównie dla instytucji finansowych, ale dostępne również dla inwestorów indywidualnych na rynku wtórnym. Ich cena rynkowa, a co za tym idzie rentowność, zmienia się każdego dnia pod wpływem podaży i popytu, stóp procentowych i innych czynników makroekonomicznych. Inwestowanie w nie wymaga nieco większego doświadczenia i zrozumienia mechanizmów rynkowych, ponieważ ich wartość może fluktuować, co wiąże się z ryzykiem kapitałowym.

Z drugiej strony, mamy popularne obligacje oszczędnościowe, takie jak 4-letnie Obligacje Skarbowe Indeksowane Inflacją (COI) czy 10-letnie Obligacje Skarbowe Indeksowane Inflacją (EDO). Są one bliższą alternatywą dla przeciętnego Kowalskiego, który szuka bezpiecznej formy oszczędzania. Ich oprocentowanie jest często indeksowane inflacją lub oparte na stałej stopie procentowej, co zapewnia przewidywalny strumień dochodów. Są one zazwyczaj trzymane do wykupu, a ich cena nie podlega codziennym wahaniom rynkowym w taki sposób jak obligacje hurtowe.

Wybór odpowiedniego rodzaju obligacji zależy od Twoich celów inwestycyjnych. Jeśli szukasz płynności, akceptujesz ryzyko zmienności ceny i masz doświadczenie w handlu na giełdzie, obligacje hurtowe serii DS mogą być dla Ciebie. Jeśli natomiast preferujesz prostotę, przewidywalność zysku (często powiązanego z inflacją) i planujesz trzymać obligacje do wykupu, obligacje oszczędnościowe będą lepszym wyborem. Zawsze warto zastanowić się nad horyzontem czasowym i tolerancją ryzyka.

Czynniki kształtujące rentowność polskich obligacji skarbowych

Rentowność obligacji skarbowych nie jest wartością stałą. Kształtuje ją złożony system wzajemnie powiązanych czynników, zarówno krajowych, jak i globalnych. Z mojego doświadczenia wynika, że zrozumienie tych zależności jest kluczowe dla każdego inwestora.

Jednym z najważniejszych determinantów są decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP. Istnieje silna korelacja: gdy RPP podnosi stopy procentowe, rentowność nowo emitowanych obligacji rośnie, a ceny obligacji już wyemitowanych (o niższym oprocentowaniu) spadają. Dzieje się tak, ponieważ inwestorzy oczekują wyższego zwrotu za pożyczanie pieniędzy państwu w środowisku wyższych stóp. Oczekiwania rynkowe co do przyszłych ruchów RPP mają więc bezpośredni wpływ na wyceny obligacji.

Kolejnym kluczowym czynnikiem jest poziom inflacji (CPI). Wysoka inflacja eroduje realną wartość pieniądza, a co za tym idzie, obniża realną stopę zwrotu z obligacji o stałym oprocentowaniu. Inwestorzy, widząc rosnącą inflację, będą wymagać wyższej rentowności, aby zrekompensować sobie utratę siły nabywczej kapitału. Inflacja często prowadzi również do oczekiwań na podwyżki stóp procentowych, co dodatkowo podnosi rentowność obligacji.

Nie można zapominać o kondycji polskiej gospodarki i zaufaniu inwestorów. Wzrost PKB, stabilność finansów publicznych, poziom długu publicznego wszystkie te elementy wpływają na postrzeganie wiarygodności kredytowej Polski. Im wyższa wiarygodność, tym niższej rentowności wymagają inwestorzy. Dodatkowo, globalne nastroje na rynkach finansowych, polityka głównych banków centralnych (takich jak EBC czy Fed) oraz przepływy kapitału mają znaczący wpływ na rynki długu krajów rozwijających się, w tym Polski.

Gdzie i jak sprawdzić aktualną rentowność obligacji skarbowych?

Dla inwestorów, którzy chcą śledzić aktualną sytuację na rynku obligacji, kluczowe jest wiedzieć, gdzie szukać wiarygodnych danych o rentowności. Na szczęście, dostęp do tych informacji jest dziś bardzo prosty i wymaga jedynie kilku kliknięć.

- Portale finansowe: Wiele popularnych portali finansowych, takich jak Stooq.pl czy Investing.com, oferuje aktualne notowania rentowności obligacji skarbowych dla różnych terminów zapadalności. Zazwyczaj znajdziesz tam wykresy, dane historyczne i bieżące wartości.

- Rynek Catalyst GPW: Oficjalna strona rynku Catalyst GPW to źródło najbardziej precyzyjnych danych dotyczących obligacji hurtowych notowanych na polskiej giełdzie. Można tam znaleźć szczegółowe informacje o poszczególnych seriach obligacji, ich cenach i rentownościach do wykupu.

Analizowanie wykresów historycznych rentowności obligacji to świetny sposób na zrozumienie trendów i ich związku z wydarzeniami makroekonomicznymi. Możemy na przykład zaobserwować, jak rentowność reagowała na cykle podwyżek lub obniżek stóp procentowych NBP, na zmiany w polityce fiskalnej czy na globalne kryzysy. Taka analiza pozwala lepiej przewidywać przyszłe ruchy i oceniać ryzyko.

Warto również zrozumieć znaczenie symboli giełdowych obligacji, takich jak popularne DS0729. Litery "DS" oznaczają serię obligacji o stałym oprocentowaniu. Kolejne dwie cyfry, "07", wskazują na miesiąc wykupu (lipiec), natomiast "29" to rok wykupu (2029). Zrozumienie tego kodu ułatwia identyfikację konkretnych papierów dłużnych i śledzenie ich notowań.

Opłacalność inwestycji w obligacje 5-letnie analiza i porównanie

Ocena opłacalności inwestycji w 5-letnie obligacje skarbowe wymaga kompleksowego podejścia, uwzględniającego nie tylko ich potencjalny zysk, ale także porównanie z innymi dostępnymi instrumentami finansowymi. Jako inwestorzy, zawsze szukamy najlepszego stosunku ryzyka do zwrotu, a obligacje pełnią w tym kontekście specyficzną rolę.

Kluczowe jest rozróżnienie między zyskiem nominalnym a realnym. Zysk nominalny to po prostu kwota odsetek, którą otrzymujemy. Zysk realny uwzględnia natomiast inflację. Jeśli inflacja jest wysoka i przewyższa nominalną rentowność obligacji, nasz realny zysk może być znacznie niższy od zakładanego, a nawet ujemny. Oznacza to, że choć na koncie bankowym widzimy większą kwotę, nasza siła nabywcza faktycznie maleje. To właśnie dlatego w okresach wysokiej inflacji obligacje o stałym oprocentowaniu tracą na atrakcyjności.

Aby lepiej zrozumieć miejsce obligacji w portfelu inwestycyjnym, spójrzmy na ich porównanie z innymi popularnymi instrumentami:

| Kryterium | Obligacje skarbowe (5-letnie) | Lokaty bankowe | Akcje | Nieruchomości |

|---|---|---|---|---|

| Potencjalny zysk | Umiarkowany, przewidywalny (nominalnie) | Niski, przewidywalny | Wysoki, ale zmienny | Umiarkowany do wysokiego, zależny od rynku |

| Ryzyko | Niskie (ryzyko stopy proc., inflacji) | Bardzo niskie (gwarancje BFG) | Wysokie (ryzyko rynkowe, spółki) | Umiarkowane do wysokiego (ryzyko rynkowe, płynności) |

| Płynność | Umiarkowana (rynek wtórny Catalyst) | Wysoka (po terminie, z karą przed) | Bardzo wysoka (giełda) | Niska (długi proces sprzedaży) |

| Horyzont inwestycyjny | Średni (do 5 lat) | Krótki do średniego | Długi | Długi |

Warto również przeanalizować scenariusze związane ze zmianami stóp procentowych. Jeśli stopy procentowe wzrosną, ceny obligacji już wyemitowanych spadną, a ich rentowność wzrośnie. Oznacza to, że jeśli będziesz chciał sprzedać obligację przed terminem wykupu w takim środowisku, możesz ponieść stratę kapitałową. I odwrotnie spadek stóp procentowych spowoduje wzrost cen obligacji i spadek ich rentowności, co dla posiadaczy obligacji kupionych wcześniej będzie korzystne, jeśli zdecydują się na ich sprzedaż.

Ryzyka inwestycji w obligacje skarbowe co musisz wiedzieć?

Choć obligacje skarbowe są powszechnie uznawane za jedną z bezpieczniejszych form inwestycji, nie są one całkowicie pozbawione ryzyka. Zrozumienie tych zagrożeń jest kluczowe dla świadomego podejmowania decyzji inwestycyjnych.

Pierwszym i często niedocenianym ryzykiem jest ryzyko stopy procentowej. Polega ono na tym, że wzrost stóp procentowych NBP (lub oczekiwania na taki wzrost) może spowodować spadek ceny posiadanej obligacji na rynku wtórnym. Jeśli kupiłeś obligację o stałym oprocentowaniu, a później na rynku pojawiły się obligacje oferujące wyższe odsetki, Twoja obligacja staje się mniej atrakcyjna, a jej wartość rynkowa spada. To ryzyko dotyczy przede wszystkim obligacji hurtowych, którymi handluje się na giełdzie.

Kolejnym istotnym zagrożeniem jest ryzyko inflacji. Jak już wspomniałam, wysoka inflacja może obniżyć realną stopę zwrotu z obligacji. Nawet jeśli nominalnie zarabiasz na odsetkach, to siła nabywcza Twojego kapitału może maleć, jeśli inflacja przewyższa rentowność obligacji. W skrajnych przypadkach realny zysk może być nawet ujemny, co oznacza, że Twoje pieniądze tracą na wartości, mimo że nominalnie ich przybywa.

Warto również pamiętać o ryzyku płynności. Chociaż polskie obligacje skarbowe są generalnie płynne, zwłaszcza te o dużych seriach, w pewnych warunkach (np. przy mniejszych, mniej popularnych seriach lub w okresach zawirowań rynkowych) może być trudniej sprzedać obligacje na rynku wtórnym przed terminem wykupu po satysfakcjonującej cenie. Może to prowadzić do konieczności zaakceptowania niższej ceny lub dłuższego czasu oczekiwania na kupca.

Podatek Belki jak wpływa na Twoje zyski z obligacji?

Niestety, zyski z inwestycji w obligacje skarbowe nie są wolne od podatku. W Polsce zarówno odsetki od obligacji, jak i zyski ze sprzedaży obligacji na rynku wtórnym, są objęte 19% podatkiem od zysków kapitałowych, powszechnie znanym jako podatek Belki.

W przypadku obligacji oszczędnościowych, podatek od odsetek jest zazwyczaj pobierany automatycznie przez emitenta (Ministerstwo Finansów) w momencie wypłaty odsetek lub wykupu obligacji. Natomiast w przypadku obligacji hurtowych, którymi handluje się na giełdzie, podatek Belki jest naliczany zarówno od odsetek (kuponów), jak i od zysku ze sprzedaży obligacji. Zysk ze sprzedaży to różnica między ceną sprzedaży a ceną zakupu obligacji, pomniejszona o ewentualne koszty transakcyjne. To na inwestorze spoczywa obowiązek rozliczenia tego podatku w rocznym zeznaniu PIT-38.Istnieją jednak możliwości optymalizacji podatkowej, które pozwalają na legalne uniknięcie lub odroczenie płatności podatku Belki. Jedną z najpopularniejszych jest inwestowanie w obligacje za pośrednictwem Indywidualnych Kont Emerytalnych (IKE) lub Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). W ramach IKE zyski kapitałowe są zwolnione z podatku Belki po osiągnięciu wieku emerytalnego i spełnieniu określonych warunków, natomiast w IKZE podatek płaci się dopiero przy wypłacie środków, ale w niższej stawce.

Czy obligacje 5-letnie to odpowiednia inwestycja dla Ciebie?

5-letnie obligacje skarbowe (zwłaszcza te hurtowe, notowane na rynku wtórnym) mogą być dobrym wyborem dla inwestora, który poszukuje stabilności i przewidywalności w swoim portfelu, ale jednocześnie akceptuje pewien poziom ryzyka rynkowego. Są one atrakcyjne dla osób, które chcą dywersyfikować swoje inwestycje, chronić kapitał przed inflacją (szczególnie w przypadku obligacji indeksowanych) i cenią sobie relatywnie niskie ryzyko kredytowe państwa.

Zanim jednak zdecydujesz się na inwestycję w obligacje skarbowe, zadaj sobie kilka kluczowych pytań. Pomogą Ci one ocenić, czy ta forma oszczędzania jest zgodna z Twoimi indywidualnymi celami i profilem ryzyka:

- Jaki jest mój horyzont inwestycyjny? Czy jestem w stanie zamrozić kapitał na 5 lat, czy potrzebuję szybszego dostępu do środków?

- Jaką mam tolerancję na ryzyko? Czy zaakceptuję wahania ceny obligacji na rynku wtórnym, czy wolę stałą i przewidywalną wartość?

- Czy potrzebuję płynności? Czy istnieje prawdopodobieństwo, że będę musiał sprzedać obligacje przed terminem wykupu?

- Jakie są moje oczekiwania co do realnego zysku? Czy jestem świadomy wpływu inflacji na moje przyszłe zyski?

- Czy rozumiem różnicę między obligacjami hurtowymi a detalicznymi i wiem, który rodzaj jest dla mnie odpowiedni?