Konto oszczędnościowe czy lokata? Wybór zależy od Twoich celów i elastyczności, jakiej potrzebujesz

- Lokata terminowa to "zamrożenie" środków na określony czas z potencjalnie wyższym, stałym oprocentowaniem, ale z ryzykiem utraty odsetek przy wcześniejszym zerwaniu.

- Konto oszczędnościowe oferuje elastyczność i stały dostęp do środków, z możliwością dopłat, ale zazwyczaj ze zmiennym i często niższym oprocentowaniem (poza promocjami).

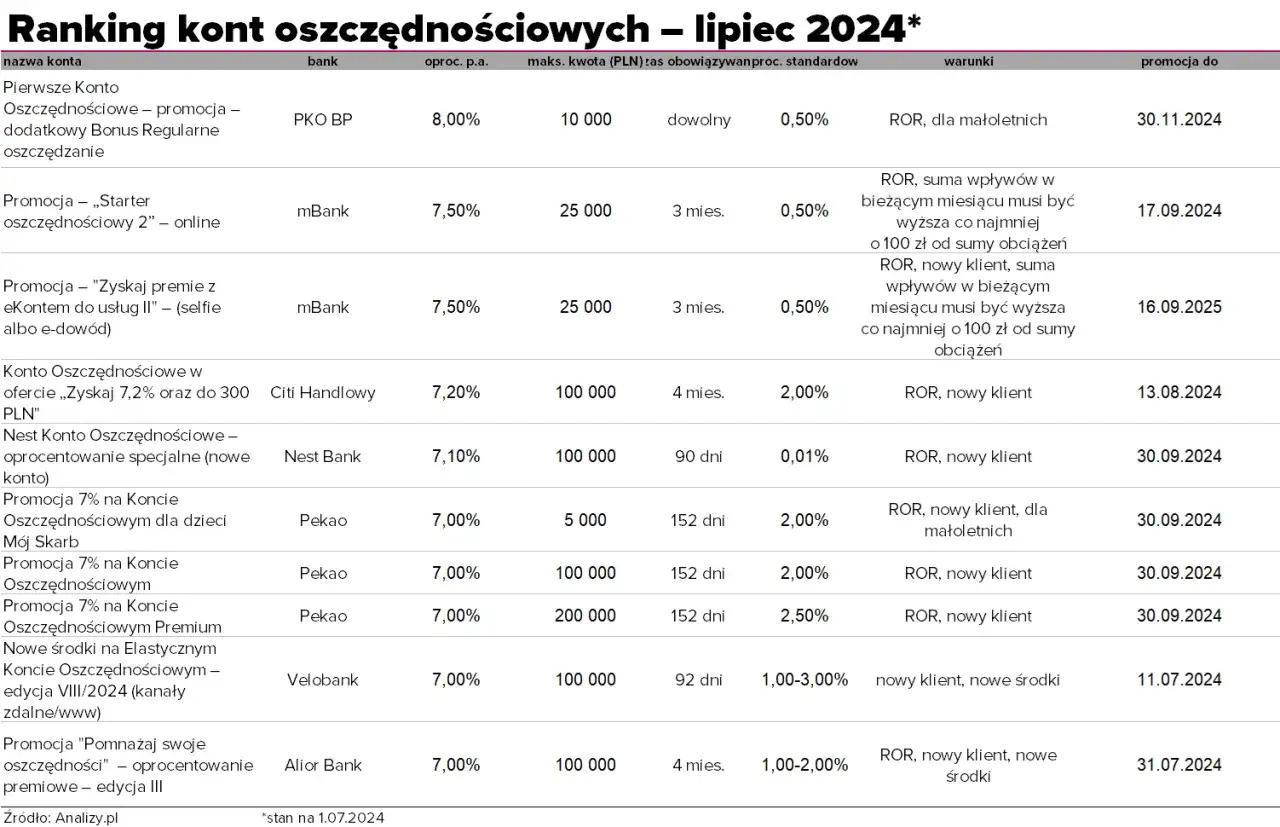

- Najatrakcyjniejsze oferty kont oszczędnościowych (5-7% w skali roku) są zazwyczaj promocyjne, ograniczone czasowo i kwotowo.

- Kapitalizacja odsetek na koncie oszczędnościowym jest zazwyczaj miesięczna (procent składany), na lokacie na koniec okresu.

- Zarówno lokaty, jak i konta oszczędnościowe są chronione przez Bankowy Fundusz Gwarancyjny do równowartości 100 000 euro.

- W 2026 roku planowane jest wprowadzenie Osobistych Kont Inwestycyjnych (OKI), które mogą zwolnić z podatku Belki część oszczędności.

W obliczu galopującej inflacji i zmiennych stóp procentowych NBP, trzymanie pieniędzy na nieoprocentowanym rachunku bieżącym to nic innego jak świadome godzenie się na utratę ich wartości. Dlatego tak ważne jest, aby zrozumieć mechanizmy działania różnych produktów oszczędnościowych. Dogłębna analiza pozwoli Ci nie tylko ochronić kapitał, ale także maksymalizować zyski, co w dłuższej perspektywie może mieć ogromne znaczenie dla Twojej finansowej przyszłości. W mojej ocenie, to właśnie teraz, bardziej niż kiedykolwiek, liczy się każda świadoma decyzja.

Lokata terminowa to produkt, w którym decydujesz się "zamrozić" swoje środki na z góry określony czas może to być 3 miesiące, pół roku, rok, a nawet dłużej. W zamian za to bank oferuje Ci stałe oprocentowanie. Kluczowe jest jednak to, że wcześniejsze zerwanie lokaty wiąże się zazwyczaj z utratą całości lub części wypracowanych odsetek. Ponadto, w trakcie trwania lokaty nie ma możliwości dopłacania środków.

Z kolei konto oszczędnościowe to rachunek bezterminowy, który daje Ci pełną elastyczność. Możesz swobodnie wpłacać i wypłacać pieniądze w dowolnym momencie, bez obawy o utratę naliczonych odsetek. To sprawia, że jest to znacznie bardziej płynne narzędzie do zarządzania bieżącymi oszczędnościami.

Konto oszczędnościowe pod lupą: jak działa?

Konto oszczędnościowe to nic innego jak specjalny rachunek bankowy, który pozwala na swobodne wpłacanie i wypłacanie środków, jednocześnie generując odsetki. Ja postrzegam je jako elastyczne narzędzie do zarządzania oszczędnościami, idealne dla każdego, kto chce budować swoją finansową poduszkę bezpieczeństwa, ale jednocześnie potrzebuje dostępu do pieniędzy w razie nagłej potrzeby.

Jego największą zaletą jest właśnie ta elastyczność. Możesz wpłacać pieniądze, kiedy tylko chcesz, i wypłacać je w dowolnym momencie, nie tracąc przy tym już naliczonych odsetek. To daje ogromny komfort psychiczny i pozwala na bieżąco reagować na zmieniające się potrzeby, bez ponoszenia dodatkowych kosztów czy kar.

Na koncie oszczędnościowym odsetki są zazwyczaj kapitalizowane co miesiąc. Co to oznacza w praktyce? To, że odsetki naliczone za dany miesiąc są dopisywane do Twojego kapitału, a w kolejnym miesiącu odsetki są już naliczane od powiększonej kwoty. To właśnie ten mechanizm nazywamy procentem składanym i to on sprawia, że Twoje oszczędności rosną w szybszym tempie. Przykładowo, jeśli masz 10 000 zł na koncie oszczędnościowym z oprocentowaniem 5% w skali roku i miesięczną kapitalizacją, po miesiącu zarobisz około 41,67 zł (pomijając podatek Belki). W kolejnym miesiącu odsetki będą naliczane już od kwoty 10 041,67 zł, co z czasem znacząco zwiększa zysk.

- Elastyczność i dostępność środków: Możesz wpłacać i wypłacać pieniądze w dowolnym momencie, bez utraty odsetek. To kluczowe dla budowania poduszki finansowej.

- Możliwość regularnego dopłacania: Idealne dla osób, które chcą systematycznie odkładać mniejsze kwoty.

- Budowanie poduszki finansowej: Łatwo dostępne środki na nieprzewidziane wydatki.

- Brak sztywnych terminów: Nie jesteś związany długoterminową umową.

- Zmienne oprocentowanie: Po okresie promocji (często bardzo atrakcyjnym) oprocentowanie może drastycznie spaść, co niestety często obserwuję u moich klientów.

- Ograniczenia dotyczące darmowych przelewów: Zazwyczaj tylko pierwszy przelew wychodzący w miesiącu jest darmowy, kolejne mogą kosztować około 10 zł. To ważny aspekt, jeśli planujesz częste transfery.

- Wymóg posiadania konta osobistego: W większości banków, aby założyć konto oszczędnościowe, musisz być już klientem i posiadać u nich konto osobiste.

- Promocyjne oferty: Najatrakcyjniejsze stawki (np. 5-7% w skali roku) są często ograniczone czasowo (np. na 3-4 miesiące) i kwotowo (np. do 200 000 zł), a także skierowane do nowych klientów lub na "nowe środki". Trzeba to brać pod uwagę, planując dłuższą strategię.

Lokata terminowa bez tajemnic: mechanizm zamrażania kapitału

Lokata terminowa to produkt finansowy, w którym decydujesz się powierzyć bankowi swoje środki na z góry określony czas, czyli "zamrozić" je. Z mojego doświadczenia wynika, że jest to idealne narzędzie dla osób, które mają konkretną kwotę do ulokowania i mogą sobie pozwolić na odłożenie jej na dłużej, szukając przy tym stabilnego i przewidywalnego zysku. To świetna opcja dla tych, którzy cenią sobie dyscyplinę w oszczędzaniu.

Gwarancja zysku w lokacie terminowej wynika ze stałego oprocentowania, które jest ustalane na początku umowy i nie zmienia się przez cały okres jej trwania. Środki są blokowane na określony czas, a odsetki są naliczane i wypłacane najczęściej jednorazowo, na koniec okresu umownego. To sprawia, że z góry wiesz, ile dokładnie zarobisz, co jest dużą zaletą w planowaniu finansowym.

Jednak kluczowym elementem, o którym zawsze przypominam, są konsekwencje wcześniejszego zerwania lokaty. W większości przypadków skutkuje to utratą całości lub części wypracowanych odsetek. Banki stosują różne polityki, ale zazwyczaj oznacza to, że otrzymasz z powrotem tylko wpłacony kapitał, bez żadnych zysków. Dodatkowo, w trakcie trwania lokaty zazwyczaj nie ma możliwości dopłacania środków, co oznacza, że musisz ulokować całą kwotę od razu.

- Potencjalnie wyższe i stałe oprocentowanie: Szczególnie przy dłuższych terminach, lokaty mogą oferować atrakcyjniejsze stawki niż konta oszczędnościowe, dając pewność zysku.

- Gwarancja zysku: Oprocentowanie jest stałe przez cały okres umowy, więc wiesz, ile zarobisz.

- Dyscyplina w oszczędzaniu: "Zamrożenie" kapitału pomaga uniknąć pokusy wcześniejszego wydania pieniędzy.

- Prostota: Mechanizm działania jest prosty i zrozumiały.

- Brak elastyczności: Środki są niedostępne przez cały okres trwania lokaty.

- "Zamrożenie" kapitału: W razie nagłej potrzeby, dostęp do pieniędzy jest utrudniony lub kosztowny.

- Utrata odsetek przy wcześniejszym zerwaniu umowy: To największe ryzyko i wada lokaty, którą zawsze podkreślam.

- Brak możliwości dopłat: Nie możesz systematycznie dokładać pieniędzy do lokaty w trakcie jej trwania.

Konto oszczędnościowe czy lokata: starcie gigantów

Skoro znamy już podstawowe zasady działania obu produktów, czas na bezpośrednie porównanie. Zrozumienie tych kluczowych różnic jest absolutnie fundamentalne, abyś mógł podjąć najlepszą decyzję finansową, dopasowaną do Twoich unikalnych potrzeb i celów.

Oprocentowanie obu produktów jest silnie uzależnione od stóp procentowych NBP, ale sposób jego oferowania znacząco się różni. Lokaty często oferują nieco wyższe, stałe oprocentowanie, zwłaszcza przy dłuższych terminach, co daje pewność zysku.

Konta oszczędnościowe z kolei kuszą atrakcyjnymi, ale często promocyjnymi ofertami, które mogą sięgać nawet 7% w skali roku. Pamiętajmy jednak, że te stawki są zazwyczaj dostępne na "nowe środki", przez ograniczony czas (np. 3-4 miesiące) i do określonej kwoty. Po tym okresie oprocentowanie spada do standardowego poziomu, które w lutym 2026 roku wynosi średnio około 4,4% w skali roku. To ważna pułapka, na którą zwracam uwagę moim klientom.

Jeśli chodzi o dostęp do środków, konto oszczędnościowe oferuje pełną elastyczność. Możesz wpłacać i wypłacać pieniądze w dowolnym momencie, bez żadnych konsekwencji w postaci utraty naliczonych odsetek. To daje poczucie bezpieczeństwa i swobody.

Lokata terminowa to natomiast "zamrożenie" kapitału. Oznacza to, że środki są blokowane na cały okres trwania umowy. Jak już wspomniałam, wcześniejszy dostęp do nich wiąże się z utratą odsetek, co jest istotną wadą, jeśli nie masz pewności co do swoich przyszłych potrzeb finansowych.

Konto oszczędnościowe daje Ci swobodę regularnego dopłacania pieniędzy. Możesz przelewać na nie środki z konta osobistego w dowolnej chwili, co jest idealne dla osób, które chcą systematycznie odkładać mniejsze kwoty, budując kapitał krok po kroku.

Na lokacie terminowej taka możliwość jest praktycznie niemożliwa. Po założeniu lokaty i wpłaceniu początkowej kwoty, nie możesz już do niej dopłacać. Jeśli masz dodatkowe środki, musisz założyć nową lokatę, co jest mniej wygodne i może wiązać się z innym oprocentowaniem.

Na koncie oszczędnościowym kapitalizacja odsetek odbywa się zazwyczaj miesięcznie. To oznacza, że odsetki są dopisywane do kapitału co miesiąc, a w kolejnym okresie naliczane są już od powiększonej kwoty. Działa tu magia procentu składanego, który przyspiesza wzrost Twoich oszczędności.

W przypadku lokaty terminowej odsetki są zazwyczaj wypłacane jednorazowo na koniec okresu umownego. Nie ma tu efektu procentu składanego w takim stopniu jak na koncie oszczędnościowym, co może mieć wpływ na ostateczny zysk, zwłaszcza przy dłuższych terminach.

Konto oszczędnościowe jest rachunkiem bezterminowym. Oznacza to, że nie ma z góry określonego horyzontu czasowego, na jaki musisz ulokować swoje pieniądze. Możesz trzymać je tak długo, jak chcesz, bez konieczności odnawiania umowy czy podejmowania decyzji o jej zakończeniu.

Lokata terminowa ma z góry określony czas trwania 3 miesiące, 6 miesięcy, rok itd. Po upływie tego terminu lokata zazwyczaj wygasa, a Ty musisz podjąć decyzję, co zrobić z kapitałem i odsetkami: wypłacić je, czy założyć nową lokatę.

Potencjalne koszty na koncie oszczędnościowym to przede wszystkim opłaty za kolejne przelewy wychodzące w miesiącu. Zazwyczaj pierwszy przelew jest darmowy, ale za każdy kolejny banki mogą pobierać opłatę w wysokości około 10 zł. To coś, co trzeba mieć na uwadze, planując częste operacje.

W przypadku lokaty terminowej głównym "kosztem" jest utrata odsetek w razie wcześniejszego zerwania umowy. Samo założenie i prowadzenie lokaty jest zazwyczaj bezpłatne, ale ryzyko utraty zysku w razie nagłej potrzeby jest realne i znaczące.

Niezależnie od wyboru, zarówno zyski z kont oszczędnościowych, jak i lokat terminowych są objęte 19% podatkiem od zysków kapitałowych, czyli tzw. Podatkiem Belki. Jest on pobierany automatycznie przez bank. Warto jednak wspomnieć o planowanych zmianach: w 2026 roku ma zostać wprowadzone Osobiste Konto Inwestycyjne (OKI), które ma zwolnić z podatku Belki aktywa do wartości 100 tys. zł. Co istotne, w ramach tej kwoty, część oszczędnościowa (lokaty, środki pieniężne) będzie zwolniona z podatku do 25 tys. zł. Nadwyżki będą opodatkowane niższą, ryczałtową stawką, co może być bardzo korzystne dla długoterminowych oszczędzających.

Test dopasowania: który produkt jest dla ciebie?

Nie ma jednej uniwersalnej odpowiedzi na pytanie, co jest lepsze: konto oszczędnościowe czy lokata. Kluczowe jest dopasowanie produktu do Twoich indywidualnych potrzeb, celów finansowych oraz stylu życia. Pozwól, że przedstawię Ci kilka scenariuszy, które pomogą Ci podjąć decyzję.

- Budujesz poduszkę finansową: Potrzebujesz swobodnego dostępu do środków na wypadek nieprzewidzianych wydatków (awaria samochodu, utrata pracy).

- Potrzebujesz swobodnego dostępu do środków: Wiesz, że możesz potrzebować pieniędzy w każdej chwili i nie chcesz ryzykować utraty odsetek.

- Regularnie oszczędzasz mniejsze kwoty: Chcesz systematycznie odkładać pieniądze, np. co miesiąc po wypłacie, i potrzebujesz możliwości dopłat.

- Masz krótkoterminowe cele oszczędnościowe: Zbierasz na wakacje, remont, nowy sprzęt AGD i wiesz, że pieniądze będą potrzebne w ciągu kilku miesięcy.

- Chcesz korzystać z promocji: Jesteś gotów aktywnie szukać i przenosić środki między bankami, aby korzystać z najwyższych, promocyjnych oprocentowań.

- Masz konkretną kwotę do ulokowania: Posiadasz większą sumę pieniędzy, której nie będziesz potrzebować przez określony czas.

- Chcesz uniknąć pokusy wydania pieniędzy: "Zamrożenie" kapitału na lokacie działa jak dyscyplina, chroniąc Cię przed impulsywnymi zakupami.

- Poszukujesz gwarantowanego zysku: Cenisz sobie pewność, że oprocentowanie nie zmieni się przez cały okres trwania umowy.

- Masz długoterminowe cele: Oszczędzasz na wkład własny na mieszkanie, emeryturę, edukację dzieci i możesz odłożyć środki na dłużej.

- Nie chcesz monitorować rynku: Wolisz raz ulokować pieniądze i nie martwić się o zmienne oprocentowanie czy przenoszenie środków.

Często optymalnym rozwiązaniem jest strategia hybrydowa, czyli połączenie obu produktów. Ja sama często rekomenduję moim klientom, aby część środków, np. równowartość 3-6 miesięcy bieżących wydatków, trzymać na koncie oszczędnościowym jako poduszkę bezpieczeństwa. Pozostałe oszczędności, te, których nie będziesz potrzebować w najbliższym czasie, możesz ulokować na lokacie terminowej, aby skorzystać z potencjalnie wyższego i stałego oprocentowania. Przykładowo, jeśli masz 50 000 zł oszczędności, 15 000 zł możesz ulokować na koncie oszczędnościowym na wypadek nagłych wydatków, a pozostałe 35 000 zł na lokacie rocznej, ciesząc się z gwarantowanego zysku. To pozwala połączyć elastyczność z maksymalizacją zysków.

Przeczytaj również: Zablokowana karta Millennium? Odblokuj ją w kilka minut!

Finalny werdykt: jak podjąć najlepszą decyzję finansową?

Jak widać, nie ma jednej uniwersalnej odpowiedzi na pytanie, który produkt jest lepszy. Kluczem do podjęcia najlepszej decyzji finansowej jest gruntowna analiza Twojej indywidualnej sytuacji, celów i preferencji. Pamiętaj, że to, co jest optymalne dla jednej osoby, może nie sprawdzić się u innej.

| Cecha | Konto oszczędnościowe | Lokata terminowa |

|---|---|---|

| Oprocentowanie | Zmienne, często promocyjne (wysokie na start, potem niższe) | Stałe, często nieco wyższe niż standardowe KO |

| Dostęp do środków | Pełna elastyczność (wpłacaj/wypłacaj bez utraty zysków) | "Zamrożenie" kapitału (dostęp z utratą odsetek) |

| Kapitalizacja odsetek | Miesięczna (procent składany) | Jednorazowo na koniec okresu |

| Możliwość dopłat | Tak, w dowolnym momencie | Nie |

| Czas trwania | Bezterminowe | Z góry określony horyzont (np. 3 m-ce, rok) |

| Potencjalne koszty/ryzyko | Opłaty za kolejne przelewy, spadek oprocentowania po promocji | Utrata odsetek przy wcześniejszym zerwaniu |

Zawsze rekomenduję, aby zacząć od analizy własnych potrzeb i celów finansowych. Zastanów się, jak szybko możesz potrzebować dostępu do swoich oszczędności i jaki horyzont czasowy jesteś w stanie zaakceptować. Następnie dokładnie przeanalizuj bieżące oferty banków, zwracając uwagę nie tylko na oprocentowanie, ale także na warunki promocji, opłaty i ewentualne ograniczenia. Unikaj najczęstszych błędów, takich jak ślepe podążanie za najwyższym oprocentowaniem bez czytania drobnego druku czy trzymanie wszystkich oszczędności w jednym miejscu. Pamiętaj, że dywersyfikacja i świadome zarządzanie to klucz do finansowego sukcesu.