W świecie kryptowalut, gdzie innowacje pędzą w zawrotnym tempie, równie szybko zmieniają się regulacje podatkowe. Ten artykuł to Twój kompleksowy i praktyczny przewodnik po meandrach rozliczania dochodów z wirtualnych walut w Polsce, niezbędny dla każdego inwestora, który chce spać spokojnie i uniknąć problemów z urzędem skarbowym.

Rozliczanie kryptowalut: Wszystko, co musisz wiedzieć o podatkach i PIT-38 w Polsce

- Dochody z kryptowalut są opodatkowane stawką 19% jako zyski kapitałowe.

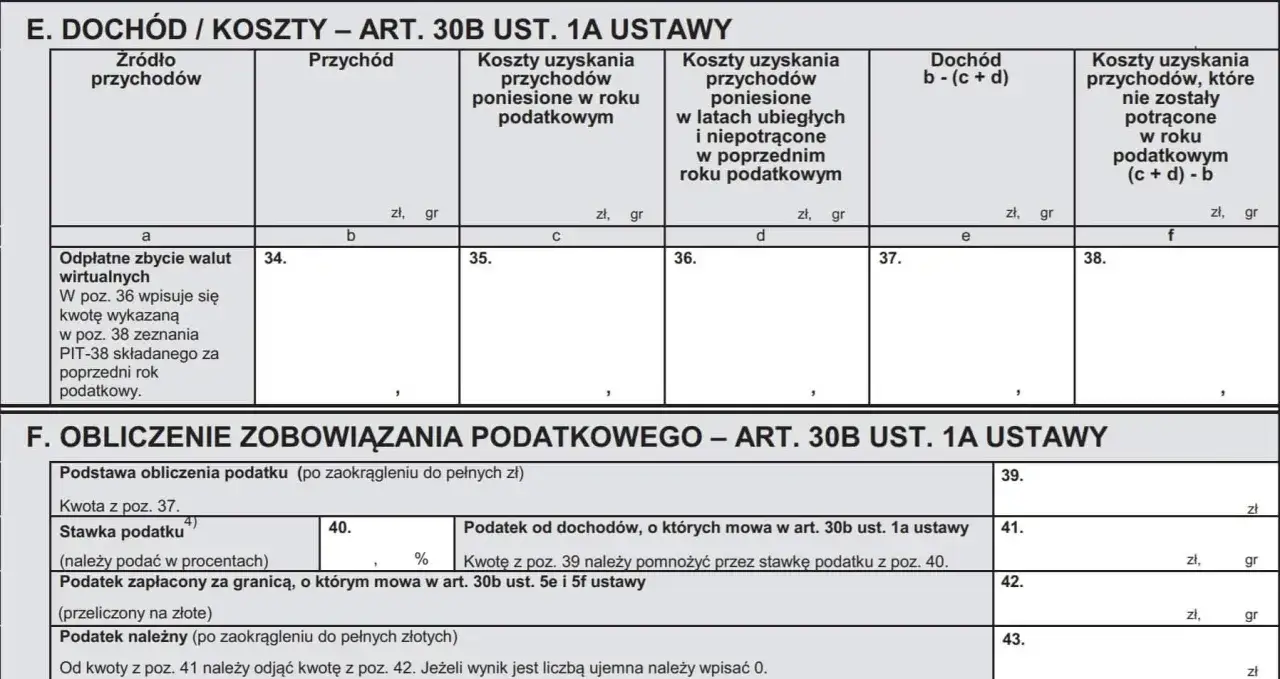

- Rozliczenia dokonuje się na formularzu PIT-38 w części E, w wierszu "Odpłatne zbycie walut wirtualnych".

- Obowiązek podatkowy powstaje przy wymianie krypto na walutę FIAT, towar lub usługę. Transakcje krypto-krypto są neutralne podatkowo.

- Termin złożenia deklaracji i zapłaty podatku za dany rok to 30 kwietnia następnego roku.

- Podstawą opodatkowania jest dochód (przychód minus koszty), a koszty z lat poprzednich można przenosić.

- Nawet przy stracie obowiązkowe jest złożenie zerowego PIT-38, aby móc rozliczyć koszty w przyszłości.

Rozliczenie kryptowalut w 2026 roku: Twój kluczowy obowiązek

Prawidłowe i terminowe rozliczenie kryptowalut to absolutna podstawa dla każdego inwestora, zwłaszcza w obliczu rosnącej transparentności i coraz większej kontroli ze strony organów skarbowych. Nie jest to jedynie formalność, ale klucz do Twojego spokoju i bezpieczeństwa finansowego.

Przestrzeganie przepisów podatkowych przynosi wymierne korzyści przede wszystkim pozwala uniknąć stresu związanego z ewentualnymi kontrolami, karami czy odsetkami za zwłokę. Wierzę, że żaden inwestor nie chce, aby jego zyski zostały pomniejszone przez nieprzewidziane konsekwencje zaniedbań podatkowych.

Warto pamiętać, że obowiązek rozliczenia dotyczy każdego inwestora indywidualnego, który dokonywał transakcji kryptowalutowych w danym roku podatkowym, nawet jeśli ostatecznie poniósł stratę. Złożenie deklaracji w takim przypadku jest kluczowe, aby móc w przyszłości odliczyć poniesione koszty.

Fundamenty podatkowe: Kiedy powstaje obowiązek podatkowy od kryptowalut?

Zrozumienie momentu powstania obowiązku podatkowego jest fundamentalne dla każdego, kto obraca kryptowalutami. Kluczowa jest tutaj "złota zasada": obowiązek podatkowy powstaje w momencie, gdy wymieniasz walutę wirtualną na walutę fiducjarną (FIAT), taką jak złotówki, euro czy dolary, lub gdy używasz jej do zakupu towaru bądź usługi. To właśnie te zdarzenia generują przychód podlegający opodatkowaniu.Od 2019 roku polskie przepisy podatkowe wprowadziły ważną zmianę, która znacznie uprościła życie wielu inwestorom: transakcje krypto-krypto, czyli wymiana jednej kryptowaluty na inną (np. Bitcoin na Ethereum), są neutralne podatkowo. Oznacza to, że nie musisz rozliczać każdej takiej wymiany w rocznym zeznaniu, co eliminuje ogromną ilość pracy i potencjalnych błędów.

Nie zapominajmy jednak o płatnościach kryptowalutą za usługi czy towary. Jeśli na przykład zapłacisz Bitcoinem za bilet lotniczy, kawę czy subskrypcję, jest to również zdarzenie generujące obowiązek podatkowy. Wartość tej transakcji, przeliczona na PLN, stanowi Twój przychód, który należy uwzględnić w rozliczeniu.

Kluczowe liczby i dokumenty: Stawka 19% i formularz PIT-38

W Polsce dochody z kryptowalut są traktowane jako zyski kapitałowe i podlegają zryczałtowanej stawce podatkowej. Jest to 19% od osiągniętego dochodu. To stała stawka, niezależna od wysokości Twoich zarobków z wirtualnych walut.

Do rozliczenia tych dochodów służy formularz PIT-38. Konkretnie, wszystkie dane dotyczące kryptowalut wpisujemy w sekcji E, w wierszu zatytułowanym "Odpłatne zbycie walut wirtualnych". To bardzo ważne, aby nie pomylić tego z innymi rodzajami zysków kapitałowych, takimi jak dochody z akcji czy funduszy inwestycyjnych.

Pamiętaj o terminach! Deklarację PIT-38 za rok podatkowy 2025 należy złożyć do 30 kwietnia 2026 roku. W tym samym terminie musisz również wpłacić należny podatek do urzędu skarbowego. Przekroczenie tego terminu może skutkować odsetkami za zwłokę i innymi nieprzyjemnościami.

Jak prawidłowo obliczyć przychód i koszty z kryptowalut?

Podstawą opodatkowania jest dochód, czyli różnica między przychodem a kosztami jego uzyskania. Aby prawidłowo obliczyć tę kwotę, musimy dokładnie zrozumieć, co wliczamy do każdej z tych kategorii.

Przychody: Do przychodów z kryptowalut zalicza się wartość wyrażoną w złotówkach, którą uzyskałeś ze sprzedaży waluty wirtualnej. Może to być kwota, którą otrzymałeś na swoje konto bankowe po sprzedaży krypto na giełdzie, lub wartość towaru/usługi nabytego w zamian za kryptowalutę. Jeśli przychód został uzyskany w walucie obcej, musisz przeliczyć go na PLN. Robisz to, stosując średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. To kluczowa zasada, której należy bezwzględnie przestrzegać.

Koszty uzyskania przychodu: Tutaj wliczamy wszystkie udokumentowane wydatki, które poniosłeś na nabycie kryptowalut. Mogą to być bezpośrednie koszty zakupu, ale także prowizje giełdowe czy opłaty za transfery, które były niezbędne do przeprowadzenia transakcji. Ważne jest, abyś miał na to wszystko potwierdzenia bez dokumentacji urząd skarbowy może zakwestionować Twoje koszty. Pamiętaj, że koszty rozliczasz w roku, w którym osiągnąłeś przychód, nawet jeśli poniosłeś je w latach poprzednich. Mechanizm "przenoszenia" kosztów: To bardzo korzystne rozwiązanie dla inwestorów. Jeśli w danym roku podatkowym Twoje koszty uzyskania przychodu z kryptowalut przewyższyły osiągnięte przychody, powstałą nadwyżkę możesz przenieść i rozliczyć w kolejnych latach podatkowych. Oznacza to, że nie tracisz swoich kosztów, nawet jeśli w danym roku nie było zysków. To jeden z powodów, dla których warto składać zerowy PIT-38, nawet jeśli poniosłeś stratę dzięki temu "zachowujesz" swoje koszty na przyszłość.

Wypełniamy PIT-38: Praktyczna instrukcja krok po kroku

Wypełnienie PIT-38, choć na początku może wydawać się skomplikowane, jest dość intuicyjne, jeśli znasz podstawowe zasady. Oto praktyczna instrukcja, która pomoże Ci przejść przez ten proces:

-

Zbierz wszystkie dane:

- Zacznij od zebrania historii wszystkich transakcji kupna i sprzedaży kryptowalut z danego roku podatkowego. Potrzebne będą daty, kwoty (w krypto i w walucie FIAT), kursy przeliczeniowe oraz poniesione prowizje.

- Upewnij się, że masz wszystkie potwierdzenia przelewów i wyciągi z giełd, które dokumentują Twoje operacje.

-

Oblicz przychody:

- Zsumuj wszystkie kwoty uzyskane ze sprzedaży kryptowalut na waluty FIAT lub z ich wymiany na towary/usługi. Pamiętaj o przeliczeniu walut obcych na PLN według średniego kursu NBP z dnia poprzedzającego uzyskanie przychodu.

- Tę sumę wpiszesz w odpowiednie pole w sekcji E formularza PIT-38, w wierszu "Odpłatne zbycie walut wirtualnych".

-

Oblicz koszty uzyskania przychodu:

- Zsumuj wszystkie udokumentowane koszty nabycia kryptowalut, prowizje giełdowe i opłaty za transfery.

- Jeśli w poprzednich latach poniosłeś koszty, których nie mogłeś rozliczyć z powodu braku przychodów, dolicz je do kosztów bieżącego roku.

- Tę sumę wpiszesz w odpowiednie pole w sekcji E formularza PIT-38, w wierszu "Odpłatne zbycie walut wirtualnych".

-

Oblicz dochód lub stratę:

- Odejmij sumę kosztów od sumy przychodów. Jeśli wynik jest dodatni, masz dochód podlegający opodatkowaniu. Jeśli ujemny, poniosłeś stratę.

- Ważne: Nawet jeśli poniosłeś stratę, masz obowiązek złożenia zerowego PIT-38, w którym wykażesz poniesione koszty. Dzięki temu będziesz mógł je rozliczyć w przyszłych latach. To kluczowy element strategii podatkowej!

-

Wypełnij resztę formularza i zapłać podatek:

- Wpisz obliczony dochód (lub stratę) w odpowiednie pola. Jeśli osiągnąłeś dochód, oblicz należny podatek (19% od dochodu) i wpisz go w odpowiednią rubrykę.

- Pamiętaj, aby złożyć deklarację online lub w urzędzie skarbowym do 30 kwietnia i w tym samym terminie uregulować należny podatek.

-

Najczęstsze błędy i porady:

- Brak dokumentacji: To najczęstszy błąd. Bez potwierdzeń trudno udowodnić koszty.

- Niewłaściwe przeliczanie walut: Zawsze stosuj średni kurs NBP z dnia poprzedzającego zdarzenie.

- Pomijanie zerowego PIT-38: Nie zapominaj o nim przy stratach to Twoja szansa na przyszłe odliczenia.

- Nieodróżnianie transakcji krypto-krypto: Pamiętaj, że one są neutralne podatkowo i nie generują obowiązku rozliczenia w momencie wymiany.

Rozliczenie kryptowalut poza tradingiem: Staking, airdropy i mining

Świat kryptowalut to nie tylko bezpośredni trading. Wiele osób zarabia na nich poprzez mining, staking czy airdropy, a te formy dochodu podlegają nieco innym zasadom opodatkowania. Jeśli chodzi o mining (kopanie) kryptowalut, kluczowe jest rozróżnienie, czy jest to działalność prowadzona w sposób ciągły i zorganizowany, co kwalifikowałoby ją jako działalność gospodarczą. W takim przypadku przychody z miningu opodatkowane są zgodnie z wybraną formą opodatkowania dla firm (np. skala podatkowa, podatek liniowy). Jeśli jednak kopanie ma charakter okazjonalny i nie spełnia kryteriów działalności gospodarczej, przychód z niego kwalifikuje się jako "dochód z innych źródeł" i jest opodatkowany według skali podatkowej (12% i 32%). Warto dokładnie przeanalizować swoją sytuację, aby uniknąć błędnej kwalifikacji.Inaczej wygląda sytuacja w przypadku stakingu i airdropów. Nagrody za staking, czyli blokowanie kryptowalut w celu wspierania sieci i otrzymywania za to wynagrodzenia, a także darmowe tokeny otrzymane w ramach airdropów, generują przychód w momencie ich otrzymania. Ten przychód również kwalifikowany jest jako "dochód z innych źródeł" i podlega opodatkowaniu według skali podatkowej, czyli stawkami 12% i 32%, w zależności od wysokości Twoich łącznych dochodów. Ważne jest, abyś monitorował wartość otrzymanych tokenów w momencie ich otrzymania i przeliczał ją na złotówki, co będzie podstawą do obliczenia przychodu.

Twoja tarcza ochronna: Jak dokumentować transakcje kryptowalutowe?

Dokładna dokumentacja transakcji to Twoja najważniejsza tarcza ochronna na wypadek kontroli skarbowej. Urząd skarbowy ma prawo weryfikować Twoje rozliczenia, a brak odpowiednich dowodów może prowadzić do poważnych konsekwencji. Dlatego, jako Maja Ostrowska, zawsze podkreślam, jak kluczowe jest sumienne gromadzenie i przechowywanie wszystkich niezbędnych dokumentów.

Bez względu na to, jak długo inwestujesz w kryptowaluty, musisz bezwzględnie przechowywać następujące dowody i dokumenty:

- Historię transakcji z giełd kryptowalutowych: Pełne wyciągi z wszystkich platform, na których dokonywałeś operacji, zawierające daty, kwoty, typy transakcji (kupno/sprzedaż/wymiana) oraz prowizje.

- Potwierdzenia przelewów bankowych: Dowody wpłat i wypłat środków FIAT na i z giełd.

- Wszelkie inne dowody nabycia i zbycia: Mogą to być umowy, potwierdzenia z platform OTC (Over-The-Counter), czy inne dokumenty świadczące o źródle i celu transakcji.

Pamiętaj, że dokumentację podatkową należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. To oznacza, że dokumenty za rok 2025 będziesz musiał przechowywać aż do końca 2031 roku!

Aby uniknąć podatkowego chaosu, gorąco zachęcam do korzystania z dedykowanych aplikacji do śledzenia transakcji kryptowalutowych lub prowadzenia szczegółowych arkuszy kalkulacyjnych. Systematyczność w tym zakresie zaoszczędzi Ci mnóstwo czasu i stresu podczas rozliczeń. Niezłożenie deklaracji, zaniżenie dochodu lub brak dokumentacji to prosta droga do problemów z fiskusem, które mogą skutkować nie tylko koniecznością dopłaty podatku z odsetkami, ale także karami finansowymi.