Podatek od kryptowalut w Polsce: brak kwoty wolnej i rozliczenie od pierwszej złotówki zysku

- W Polsce nie ma kwoty wolnej od podatku dla dochodów z kryptowalut podatek płaci się od każdej złotówki zysku.

- Obowiązuje stała stawka podatku w wysokości 19% od dochodu.

- Przychód powstaje w momencie wymiany kryptowaluty na walutę FIAT, towar lub usługę.

- Wymiana kryptowaluty na inną kryptowalutę jest neutralna podatkowo.

- Dochód oblicza się jako różnicę między przychodem a kosztami jego uzyskania, które należy udokumentować.

- Rozliczenie odbywa się raz w roku na formularzu PIT-38, w sekcji E.

Jednoznaczna odpowiedź: podatek płacisz od każdej złotówki zysku

Zacznijmy od najważniejszej informacji, która często zaskakuje moich klientów: w Polsce dochody z kryptowalut są opodatkowane od pierwszej złotówki zysku. Oznacza to, że nie ma zastosowania żadna kwota wolna od podatku, tak jak ma to miejsce w przypadku niektórych innych rodzajów dochodów. Niezależnie od tego, czy Twój zysk wynosi 100 zł, czy 100 000 zł, każda złotówka wygenerowanego dochodu podlega opodatkowaniu.

Dlaczego ogólna kwota wolna od podatku nie dotyczy zysków z krypto?

Zastanawiasz się, dlaczego tak jest? Otóż, zyski z kryptowalut nie są traktowane jak dochody z pracy czy umów cywilnoprawnych, do których stosuje się ogólną kwotę wolną od podatku. Zgodnie z polskim prawem podatkowym, dochody te są klasyfikowane jako przychód z kapitałów pieniężnych. Ta specyficzna klasyfikacja ma kluczowe znaczenie dla sposobu ich opodatkowania i wyklucza możliwość skorzystania z ulg, które dotyczą innych źródeł przychodów.

Stawka podatkowa jest stała: ile dokładnie wynosi podatek Belki dla kryptowalut?

Skoro już wiemy, że podatek płacimy od każdej złotówki, to ile dokładnie on wynosi? Odpowiedź jest prosta: dochód z odpłatnego zbycia walut wirtualnych jest opodatkowany stałą stawką w wysokości 19%. Jest to tzw. podatek Belki, który dotyczy również innych dochodów kapitałowych, takich jak zyski z lokat czy sprzedaży akcji. Nie ma tu progów podatkowych ani możliwości zastosowania skali podatkowej stawka jest zawsze taka sama, niezależnie od wysokości osiągniętego dochodu.

Kiedy zysk z kryptowalut staje się przychodem do opodatkowania?

To jedno z najczęściej zadawanych pytań. Wielu inwestorów myli moment powstania przychodu z momentem zakupu czy nawet wymiany jednej kryptowaluty na drugą. Pamiętaj, że kluczowe jest zrozumienie, kiedy faktycznie powstaje obowiązek podatkowy.Kluczowy moment: wymiana na walutę FIAT (PLN, EUR, USD)

Dla celów podatkowych, obowiązek podatkowy (przychód) powstaje w momencie wymiany kryptowaluty na prawny środek płatniczy, czyli tzw. walutę FIAT. Mówimy tu o tradycyjnych walutach, takich jak polski złoty (PLN), euro (EUR) czy dolar amerykański (USD). Jeśli sprzedajesz swoje Bitcoiny i otrzymujesz za nie złotówki na konto bankowe, to właśnie w tym momencie generujesz przychód do opodatkowania. To prosta zasada, ale niezwykle ważna do zapamiętania.

Płacisz Bitcoinem za zakupy? To też jest przychód do opodatkowania

Co ciekawe, przychód do opodatkowania powstaje również wtedy, gdy nie wymieniasz kryptowaluty bezpośrednio na gotówkę, ale używasz jej do zapłaty za towary, usługi lub inne prawa majątkowe. Wyobraź sobie, że kupujesz nowy laptop, płacąc za niego Bitcoinem. Mimo że nie widzisz gotówki, dla urzędu skarbowego jest to równoznaczne z wymianą kryptowaluty na wartość, a więc powstaje przychód. Wartość tego przychodu ustala się na podstawie wartości rynkowej towaru lub usługi w momencie transakcji.

Wymiana krypto na krypto (np. BTC na ETH): dlaczego to zdarzenie jest neutralne podatkowo?

Na szczęście, jest też dobra wiadomość: wymiana jednej kryptowaluty na inną jest neutralna podatkowo. Jeśli zamieniasz Bitcoina na Ethereum, czy inną parę krypto, nie generujesz w tym momencie przychodu, który musiałbyś opodatkować. Obowiązek podatkowy pojawi się dopiero wtedy, gdy którąś z tych kryptowalut wymienisz na walutę FIAT, towar lub usługę. To bardzo ważna zasada, która pozwala na swobodniejsze zarządzanie portfelem kryptowalut bez natychmiastowych konsekwencji podatkowych.

Jak prawidłowo obliczyć dochód z kryptowalut do opodatkowania?

Skoro już wiemy, kiedy powstaje przychód, przejdźmy do kwestii obliczania dochodu. To kluczowy element, który pozwoli Ci zminimalizować podatek, oczywiście w granicach prawa.

Przychód minus koszty: poznaj fundamentalną zasadę

Fundamentalna zasada jest taka sama jak w wielu innych obszarach podatkowych: dochód to różnica między przychodem a kosztami jego uzyskania. Innymi słowy, od sumy wszystkich przychodów z kryptowalut, które osiągnąłeś w danym roku podatkowym, odejmujesz sumę wszystkich udokumentowanych kosztów, które poniosłeś w celu ich uzyskania. Pamiętaj, że prawidłowe udokumentowanie tych kosztów jest absolutnie kluczowe. Bez tego urząd skarbowy może zakwestionować Twoje odliczenia.

Co możesz wliczyć w koszty? Kompletna lista dozwolonych odliczeń (prowizje, ceny zakupu)

Do kosztów uzyskania przychodu z kryptowalut możesz zaliczyć udokumentowane wydatki, które są bezpośrednio związane z ich nabyciem i zbyciem. Oto lista najczęstszych z nich:

- Cena zakupu waluty wirtualnej: To podstawowy i najważniejszy koszt. Musisz być w stanie udokumentować, ile zapłaciłeś za każdą kupioną kryptowalutę.

- Prowizje giełdowe: Opłaty, które ponosisz na giełdach kryptowalutowych za zakup lub sprzedaż walut wirtualnych.

- Opłaty za transfer: Koszty związane z przesyłaniem kryptowalut między portfelami lub giełdami.

- Koszty wymiany FIAT na krypto: Jeśli kupujesz kryptowaluty za walutę FIAT i ponosisz z tego tytułu prowizje, również możesz je wliczyć.

Wszystkie te wydatki muszą być oczywiście udokumentowane, np. poprzez wyciągi z giełd, potwierdzenia transakcji czy faktury.

Czego NIE odliczysz? Typowe błędy podatników (koszt "koparki", prąd)

Niestety, nie wszystkie wydatki związane z kryptowalutami mogą zostać zaliczone do kosztów uzyskania przychodu. Często spotykam się z błędnym przekonaniem, że można odliczyć koszty związane z "kopaniem" kryptowalut. Muszę jasno powiedzieć, że:

- Wydatki na zakup sprzętu do kopania kryptowalut ("koparki"): Nie są kosztem uzyskania przychodu z odpłatnego zbycia walut wirtualnych. Są to koszty związane z prowadzeniem działalności gospodarczej (jeśli kopanie jest prowadzone w sposób zorganizowany i ciągły), a nie z indywidualnym obrotem kryptowalutami.

- Koszty zużytej energii elektrycznej: Podobnie jak w przypadku sprzętu, koszty prądu zużytego do kopania kryptowalut nie mogą być odliczone od dochodu z ich sprzedaży.

Warto o tym pamiętać, aby uniknąć problemów podczas kontroli skarbowej.

Transakcje w walutach obcych: jak prawidłowo przeliczyć je na PLN kursem NBP?

Jeśli Twoje transakcje kryptowalutowe były realizowane w walutach obcych, np. kupiłeś Bitcoiny za dolary amerykańskie, a sprzedałeś za euro, to musisz pamiętać o prawidłowym przeliczeniu ich na polskie złotówki. Zgodnie z przepisami, należy stosować średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji. Jest to bardzo ważny szczegół, który ma wpływ na ostateczną kwotę przychodu i kosztów, a co za tym idzie na wysokość podatku.

Roczne rozliczenie kryptowalut: krok po kroku na formularzu PIT-38

Po całym roku transakcji nadchodzi czas na rozliczenie z urzędem skarbowym. Nie jest to tak skomplikowane, jak mogłoby się wydawać, jeśli znasz podstawowe zasady.

PIT-38: jedyny formularz, którego potrzebujesz do rozliczenia krypto

Dobrą wiadomością jest to, że dochody z kryptowalut rozlicza się wyłącznie na jednym formularzu: PIT-38. Jest to ten sam formularz, który służy do rozliczania dochodów z giełdy papierów wartościowych czy innych kapitałów pieniężnych. Pamiętaj, że termin na złożenie deklaracji upływa 30 kwietnia roku następującego po roku podatkowym. Nie zwlekaj z tym do ostatniej chwili!

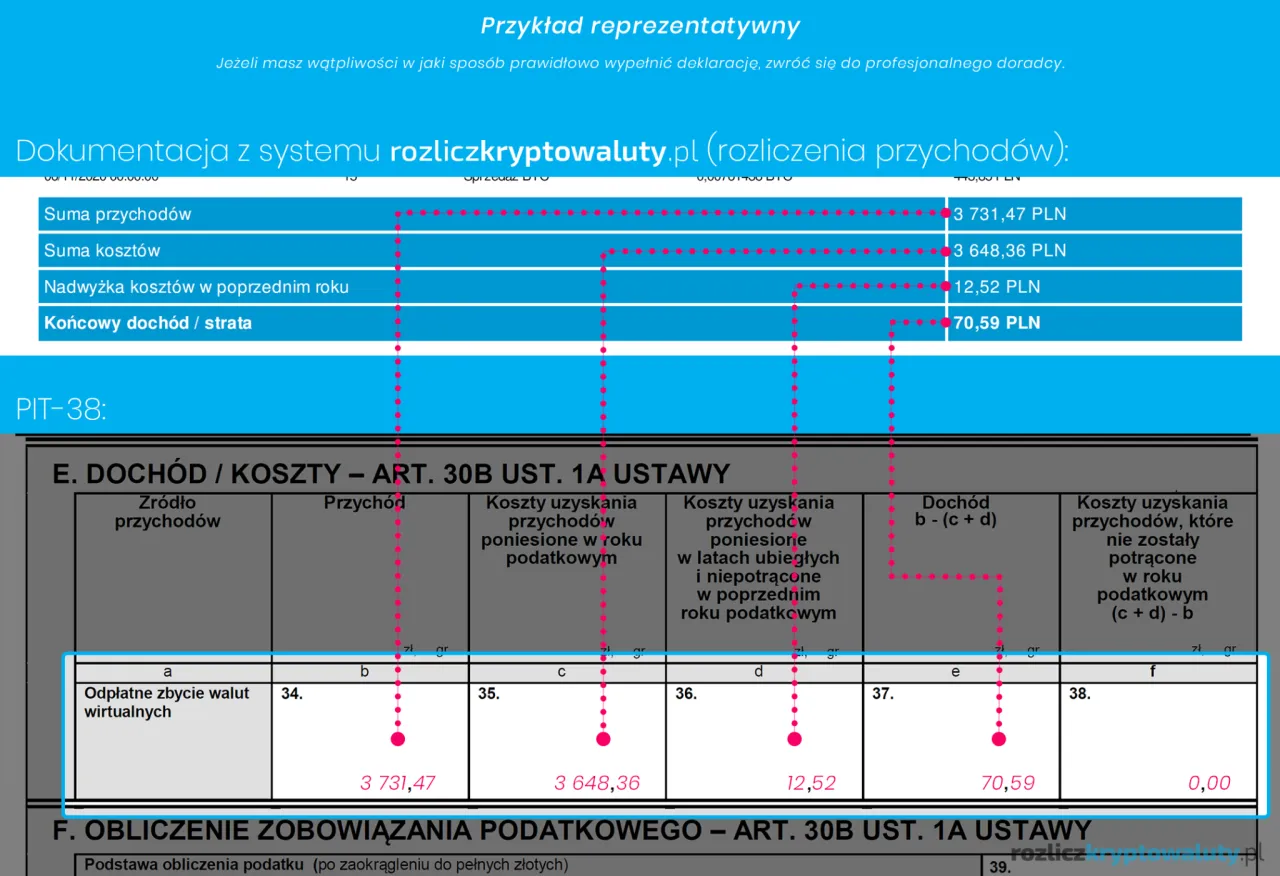

Sekcja E w PIT-38: jak poprawnie wpisać przychody i koszty?

W formularzu PIT-38 znajdziesz specjalnie przeznaczoną do tego celu sekcję E, zatytułowaną "Odpłatne zbycie walut wirtualnych". Oto jak ją poprawnie wypełnić:

- Oblicz sumę przychodów: Zsumuj wszystkie przychody, które osiągnąłeś w danym roku podatkowym z wymiany kryptowalut na waluty FIAT, towary, usługi lub prawa majątkowe. Wpisz tę kwotę w odpowiednie pole w sekcji E.

- Oblicz sumę kosztów: Zsumuj wszystkie udokumentowane koszty uzyskania przychodu, które poniosłeś w danym roku podatkowym (zakup kryptowalut, prowizje itp.). Pamiętaj, aby uwzględnić również koszty z lat poprzednich, jeśli przenosiłeś stratę. Wpisz tę kwotę w odpowiednie pole w sekcji E.

- Ustal dochód lub stratę: System automatycznie obliczy Twój dochód (przychody minus koszty) lub stratę.

- Zapłać podatek: Jeśli osiągnąłeś dochód, na podstawie obliczeń w PIT-38 zostanie wyliczona kwota podatku do zapłaty (19% od dochodu). Masz obowiązek wpłacić tę kwotę na swój indywidualny mikrorachunek podatkowy w terminie złożenia deklaracji, czyli do 30 kwietnia.

Ważne jest, aby pamiętać, że nie łączy się dochodów czy strat z kryptowalut z dochodami czy stratami z innych kapitałów pieniężnych (np. z akcji czy obligacji). Każde źródło rozliczamy oddzielnie.

Co zrobić, gdy w danym roku tylko kupowałeś kryptowaluty? Obowiązek złożenia "zerowego" PIT

Często zdarza się, że w danym roku podatkowym inwestorzy ponoszą jedynie koszty na zakup kryptowalut, nie osiągając jeszcze żadnych przychodów ze sprzedaży. Nawet w takiej sytuacji masz obowiązek złożenia deklaracji PIT-38. W sekcji E wykazujesz poniesione koszty, a przychody pozostawiasz na zero. Taki "zerowy" PIT jest niezwykle ważny, ponieważ poniesione koszty nie przepadają. Zostaną one przeniesione na kolejne lata podatkowe i będziesz mógł je odliczyć od przyszłych przychodów, gdy już zaczniesz sprzedawać swoje kryptowaluty z zyskiem.

Nadwyżka kosztów nad przychodami: jak przenieść stratę na kolejne lata?

Jeśli w danym roku podatkowym Twoje koszty uzyskania przychodu z kryptowalut przewyższyły przychody, oznacza to, że poniosłeś stratę. Dobrą wiadomością jest to, że stratę tę możesz przenieść na kolejne lata podatkowe. Masz na to pięć kolejnych lat. W każdym z tych lat możesz odliczyć maksymalnie 50% wysokości poniesionej straty od dochodu z kryptowalut. To mechanizm, który pozwala na obniżenie przyszłych zobowiązań podatkowych i jest kolejnym powodem, dla którego warto skrupulatnie dokumentować wszystkie transakcje.Najczęściej zadawane pytania o podatki od kryptowalut

Na koniec zebrałam kilka pytań, które często pojawiają się w rozmowach z inwestorami. Mam nadzieję, że rozwieją one Twoje ostatnie wątpliwości.

Czy muszę płacić VAT lub PCC od transakcji kryptowalutowych?

To bardzo dobra wiadomość dla wszystkich inwestorów: transakcje związane z kryptowalutami są zwolnione zarówno z podatku od towarów i usług (VAT), jak i z podatku od czynności cywilnoprawnych (PCC). Oznacza to, że nie musisz martwić się o te dodatkowe obciążenia podatkowe przy zakupie, sprzedaży czy wymianie walut wirtualnych. To znacznie upraszcza rozliczenia i obniża ogólne koszty transakcji.

Dochód powyżej 1 mln zł: czym jest danina solidarnościowa i kogo dotyczy?

Warto pamiętać, że jeśli Twoje dochody (sumarycznie ze wszystkich źródeł, w tym z kryptowalut) przekroczą w danym roku podatkowym 1 milion złotych, to nadwyżka ponad tę kwotę będzie podlegać dodatkowemu opodatkowaniu. Jest to tzw. danina solidarnościowa, która wynosi 4%. Dotyczy ona najzamożniejszych podatników i ma na celu wspieranie Funduszu Solidarnościowego. Jeśli Twoje zyski z kryptowalut są bardzo wysokie, musisz uwzględnić ten dodatkowy podatek w swoich rozliczeniach.

Przeczytaj również: Liquidity mining: Co to? Pasywny dochód z DeFi przewodnik

Dyrektywa DAC8: dlaczego od 2026 roku urząd skarbowy będzie wiedział o Twoich transakcjach?

Na koniec, chciałabym zwrócić uwagę na zbliżające się zmiany. Od 2026 roku w życie wejdą nowe przepisy, wynikające z europejskiej dyrektywy DAC8. Oznacza to, że giełdy i platformy kryptowalutowe, które działają na terenie Unii Europejskiej, będą miały obowiązek automatycznego raportowania danych o transakcjach swoich użytkowników do organów podatkowych. To zwiększy transparentność i sprawi, że urzędy skarbowe będą miały znacznie łatwiejszy dostęp do informacji o Twoich operacjach na rynku kryptowalut. Warto o tym pamiętać i już teraz dbać o prawidłowe rozliczenia, aby uniknąć problemów w przyszłości.