Wskaźnik rentowności aktywów, znany szerzej jako ROA (Return on Assets), to jeden z fundamentalnych mierników, który pozwala ocenić, jak efektywnie firma wykorzystuje swój majątek do generowania zysku. Zrozumienie tego wskaźnika jest kluczowe zarówno dla menedżerów, którzy chcą optymalizować działanie przedsiębiorstwa, jak i dla inwestorów, poszukujących solidnych, dobrze zarządzanych spółek. Pozwala on na głęboką analizę kondycji finansowej i podejmowanie świadomych decyzji.

Wskaźnik ROA to miernik efektywności zarządzania majątkiem kluczowy dla oceny kondycji finansowej firmy

- Definicja: ROA (Return on Assets) mierzy, jak skutecznie firma wykorzystuje swój cały majątek (aktywa) do generowania zysku netto.

- Wzór: Oblicza się go jako iloraz zysku netto i aktywów ogółem, pomnożony przez 100% (ROA = Zysk Netto / Aktywa Ogółem * 100%).

- Klucz do interpretacji: Wartość ROA należy zawsze analizować w kontekście trendu (zmian w czasie), porównań branżowych oraz wyników konkurencji.

- Wysoki vs. niski ROA: Wysoki wskaźnik świadczy o efektywnym zarządzaniu aktywami, niski może wskazywać na nieefektywność lub przerost majątku. Ujemny ROA to sygnał straty.

- Relacja do ROE: ROA odnosi się do całego majątku, podczas gdy ROE (Return on Equity) do kapitału własnego. Różnica między nimi często wynika z poziomu zadłużenia firmy.

Wskaźnik ROA co to jest i dlaczego jest tak ważny?

Wskaźnik rentowności aktywów (ROA Return on Assets) to jeden z najważniejszych wskaźników finansowych, który pozwala ocenić efektywność zarządzania majątkiem przedsiębiorstwa. Mówiąc najprościej, pokazuje on, ile zysku netto firma jest w stanie wygenerować z każdej złotówki zainwestowanej w jej aktywa. Aktywa to wszystko, co firma posiada od gotówki, przez zapasy, należności, po maszyny, nieruchomości i wartości niematerialne.Dla mnie, jako analityka, ROA jest niezwykle cennym narzędziem, ponieważ daje obraz tego, jak sprawnie zarządza się zasobami firmy. Wysoki ROA sugeruje, że przedsiębiorstwo efektywnie wykorzystuje swój majątek do generowania dochodów, co jest pozytywnym sygnałem dla inwestorów, banków oceniających zdolność kredytową, a także dla samego zarządu, który może monitorować i optymalizować operacje. Niska wartość może natomiast wskazywać na problemy z wykorzystaniem zasobów lub ogólną niską rentowność. To właśnie dlatego menedżerowie, inwestorzy i instytucje finansowe tak często sięgają po ten wskaźnik.

Obliczanie wskaźnika ROA: Wzór i praktyczny przykład

Obliczenie wskaźnika ROA jest stosunkowo proste, a potrzebne dane znajdziemy w podstawowych sprawozdaniach finansowych firmy. Zysk netto pochodzi z rachunku zysków i strat, natomiast aktywa ogółem z bilansu. Pamiętajmy, że do obliczeń najlepiej jest używać średniej wartości aktywów z początku i końca okresu, aby lepiej odzwierciedlić ich poziom w analizowanym okresie, choć często stosuje się po prostu wartość na koniec okresu.Podstawowy wzór na ROA wygląda następująco:

ROA = (Zysk Netto / Aktywa Ogółem) * 100%

Przyjrzyjmy się praktycznemu przykładowi dla fikcyjnej spółki "Efektywna PL":

- Załóżmy, że spółka "Efektywna PL" osiągnęła zysk netto w wysokości 2 500 000 PLN w ostatnim roku obrotowym.

- W tym samym okresie jej aktywa ogółem wyniosły 25 000 000 PLN.

- Aby obliczyć ROA, podstawiamy te wartości do wzoru: ROA = (2 500 000 PLN / 25 000 000 PLN) * 100%.

- Wynik to: ROA = 0.10 * 100% = 10%.

Oznacza to, że spółka "Efektywna PL" wygenerowała 10 groszy zysku netto z każdej złotówki zaangażowanej w jej aktywa. To solidny punkt wyjścia do dalszej analizy.

Jak interpretować wskaźnik ROA? Kluczowe zasady

Sama wartość wskaźnika ROA, wyliczona w oderwaniu od kontekstu, nie powie nam zbyt wiele. Kluczem do prawidłowej interpretacji jest analiza porównawcza. Zawsze zachęcam do spojrzenia na ROA z kilku perspektyw, aby wyciągnąć sensowne wnioski dotyczące kondycji finansowej firmy.

- Wysoki ROA: Wskazuje na bardzo efektywne zarządzanie majątkiem. Firma potrafi generować znaczące zyski z posiadanych zasobów. To zazwyczaj pozytywny sygnał dla inwestorów i kredytodawców, świadczący o dobrej kondycji operacyjnej i silnej pozycji rynkowej. Jednak nawet bardzo wysoki ROA wymaga pogłębionej analizy czy nie jest on efektem jednorazowych zdarzeń lub specyfiki branży?

- Niski ROA: Może świadczyć o kilku problemach. Po pierwsze, o nieefektywnym wykorzystaniu aktywów firma ma zbyt dużo majątku, który nie pracuje na jej zysk. Po drugie, o niskiej rentowności operacyjnej, co oznacza, że nawet przy efektywnym wykorzystaniu aktywów, marże są zbyt niskie. Może to być również sygnał, że firma jest w fazie intensywnych inwestycji, które jeszcze nie zaczęły przynosić pełnych efektów.

- Ujemny ROA: Jest to bardzo niepokojący sygnał. Oznacza, że firma ponosi stratę, czyli nie jest w stanie wygenerować zysku z posiadanego majątku. Taka sytuacja wymaga natychmiastowej i dogłębnej analizy przyczyn, ponieważ długotrwałe utrzymywanie ujemnego ROA prowadzi do erozji kapitału i poważnych problemów finansowych.

Kontekst ma znaczenie: Porównania ROA w branży i z konkurencją

Jak już wspomniałam, pojedyncza wartość ROA to za mało. Aby w pełni zrozumieć, czy 10% ROA dla "Efektywnej PL" to dobry wynik, musimy umieścić go w odpowiednim kontekście. Najważniejszym kontekstem jest branża, w której firma działa. Branże różnią się kapitałochłonnością firmy produkcyjne, energetyczne czy transportowe zazwyczaj posiadają ogromne aktywa (maszyny, fabryki, flota), co naturalnie prowadzi do niższych wskaźników ROA niż w przypadku firm usługowych czy technologicznych, które opierają się na aktywach niematerialnych i kapitale ludzkim. Porównywanie ROA firmy produkcyjnej z firmą IT byłoby po prostu błędem.

Dlatego zawsze zalecam, aby porównywać ROA z średnimi dla danej branży oraz z wynikami bezpośrednich konkurentów. Informacje o średnich branżowych często można znaleźć w raportach analitycznych, bazach danych finansowych czy publikacjach branżowych. Jeśli ROA naszej firmy jest wyższe niż średnia w sektorze i lepsze niż u rywali, to świadczy o jej przewadze konkurencyjnej i efektywności. Jeśli jest niższe, to sygnał, że konkurencja lepiej zarządza swoimi aktywami lub ma wyższe marże, co powinno skłonić zarząd do poszukiwania przyczyn i wdrażania usprawnień.

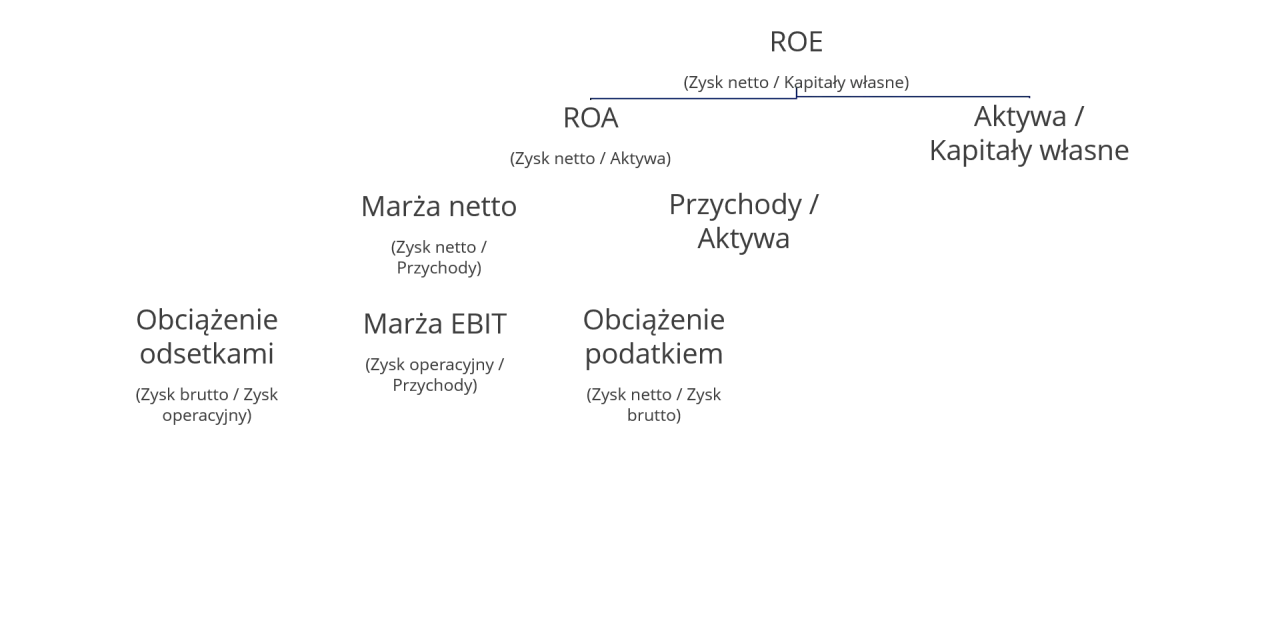

ROA a ROE: Różnice i wzajemne zależności

Często spotykam się z pytaniem o różnicę między ROA a ROE (Return on Equity), czyli wskaźnikiem rentowności kapitału własnego. Choć oba mierzą rentowność, odnoszą się do różnych baz. ROA mierzy rentowność całego majątku firmy, niezależnie od tego, czy jest on finansowany kapitałem własnym, czy obcym (długiem). Natomiast ROE mierzy rentowność wyłącznie kapitału własnego, czyli środków wniesionych przez właścicieli i zatrzymanych zysków.Kluczową różnicą i jednocześnie wzajemną zależnością jest wpływ dźwigni finansowej. Jeśli firma finansuje część swoich aktywów długiem (np. kredytami bankowymi), a koszt tego długu jest niższy niż rentowność, jaką osiąga z aktywów, to ROE będzie wyższe niż ROA. Dzieje się tak, ponieważ zysk generowany przez aktywa finansowane długiem "pracuje" na rzecz właścicieli, zwiększając ich zwrot. Jednakże, wysokie ROE przy niskim ROA może być sygnałem ostrzegawczym o nadmiernym zadłużeniu. W takiej sytuacji firma może być bardzo wrażliwa na wzrost stóp procentowych czy pogorszenie koniunktury, co może szybko doprowadzić do problemów z obsługą długu. Dlatego zawsze analizuję oba wskaźniki razem, aby uzyskać pełniejszy obraz struktury finansowania i ryzyka.

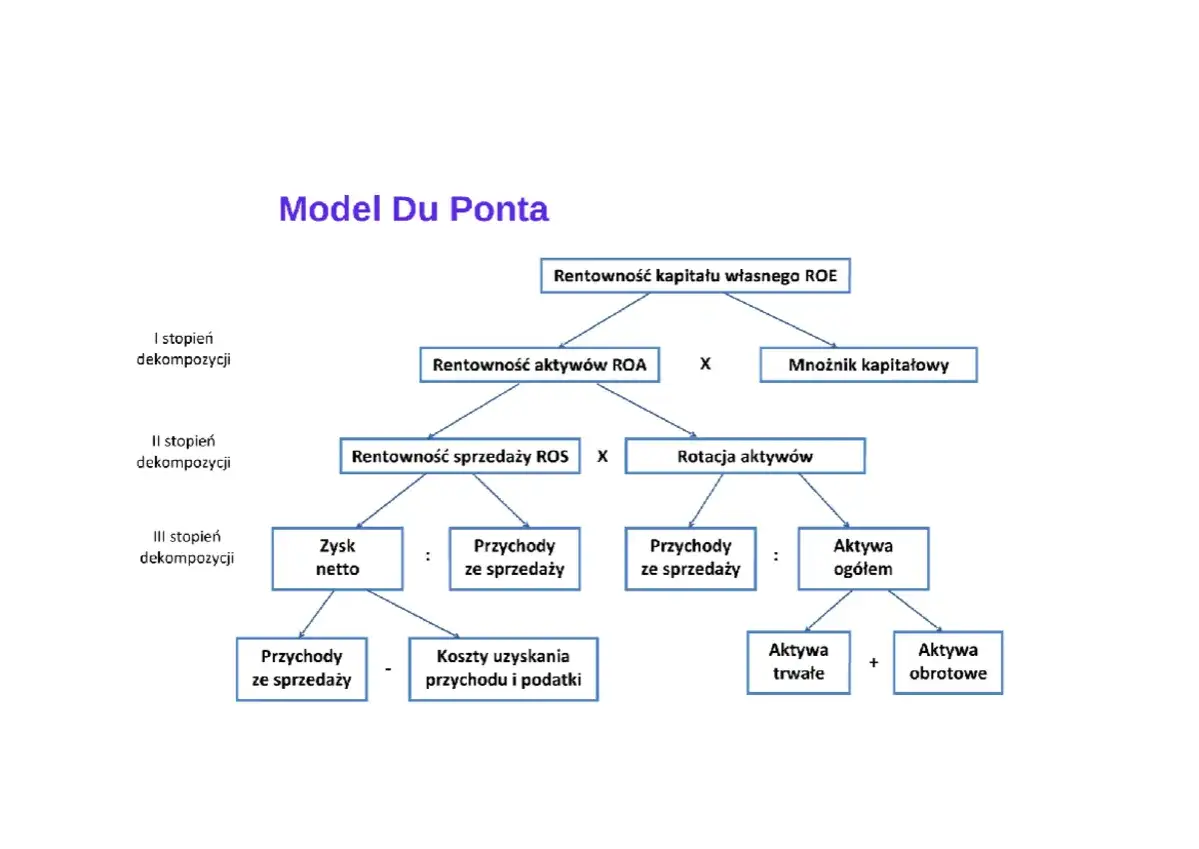

Analiza DuPont: Głębsze spojrzenie na rentowność aktywów

Dla tych, którzy chcą pójść o krok dalej w analizie rentowności aktywów, niezastąpiona jest analiza DuPont. To potężne narzędzie pozwala zdekomponować wskaźnik ROA na jego składowe, co daje znacznie głębsze zrozumienie, co faktycznie napędza, lub hamuje, rentowność firmy. Model DuPont pokazuje, że ROA jest iloczynem dwóch kluczowych wskaźników: rentowności sprzedaży (ROS) i rotacji aktywów.

- Wskaźnik rentowności sprzedaży (ROS - Return on Sales): Mierzy, ile zysku netto firma generuje z każdej złotówki sprzedaży. ROS = (Zysk Netto / Przychody ze Sprzedaży) * 100%. Wysoki ROS oznacza, że firma ma wysokie marże zysku, czyli potrafi sprzedawać swoje produkty lub usługi z dużą rentownością, efektywnie kontrolując koszty.

- Wskaźnik rotacji aktywów (Asset Turnover): Mierzy, jak efektywnie firma wykorzystuje swoje aktywa do generowania przychodów ze sprzedaży. Rotacja Aktywów = Przychody ze Sprzedaży / Aktywa Ogółem. Wysoka rotacja aktywów oznacza, że firma szybko obraca swoim majątkiem, generując dużo sprzedaży z relatywnie niewielkich aktywów. Jest to typowe dla branż o niskich marżach, ale dużej skali działania.

Analizując te dwa komponenty, możemy zrozumieć, czy wysoki ROA wynika z wysokich marż (ROS), czy z efektywnego wykorzystania majątku do generowania sprzedaży (rotacja aktywów). Na przykład, firma o niskim ROS, ale bardzo wysokiej rotacji aktywów, może mieć tak samo wysoki ROA jak firma o wysokim ROS, ale niskiej rotacji. Model DuPont pomaga zidentyfikować słabe punkty i wskazać obszary, w których firma powinna się poprawić, aby zwiększyć ogólną rentowność aktywów.

Jak poprawić wskaźnik ROA w firmie? Praktyczne wskazówki

Poprawa wskaźnika ROA to cel wielu zarządów, ponieważ oznacza to bardziej efektywne wykorzystanie zasobów firmy. Opierając się na analizie DuPont, możemy wyróżnić dwie główne ścieżki działania:

-

Zwiększenie zysku netto:

- Wzrost przychodów ze sprzedaży: Poprzez zwiększenie wolumenu sprzedaży (np. ekspansja na nowe rynki, intensyfikacja działań marketingowych) lub podniesienie cen (jeśli pozwala na to pozycja rynkowa i elastyczność popytu).

- Optymalizacja kosztów operacyjnych: Redukcja kosztów zmiennych (np. negocjacje z dostawcami, usprawnienie procesów produkcyjnych) oraz stałych (np. efektywniejsze zarządzanie powierzchnią biurową, optymalizacja zatrudnienia).

- Poprawa marż: Skupienie się na sprzedaży produktów lub usług o wyższej marży, rezygnacja z nierentownych linii produktowych.

-

Efektywniejsze zarządzanie aktywami (zwiększenie rotacji aktywów):

- Lepsze wykorzystanie majątku trwałego: Zwiększenie wydajności maszyn i urządzeń, redukcja przestojów, sprzedaż nieproduktywnych aktywów.

- Optymalizacja zarządzania kapitałem obrotowym: Skrócenie cyklu konwersji gotówki, czyli efektywniejsze zarządzanie zapasami (minimalizacja nadmiernych stanów), szybsze ściąganie należności od klientów, ale także optymalne wykorzystanie zobowiązań handlowych.

- Redukcja nieproduktywnych aktywów: Sprzedaż zbędnych nieruchomości, nieużywanych maszyn czy innych aktywów, które generują koszty, a nie przynoszą zysków.

Pamiętajmy, że każda firma jest inna i wymaga indywidualnej diagnozy, ale te ogólne kierunki działań stanowią solidną podstawę do planowania strategii poprawy ROA.