Zrozumienie, czym są aktywa inwestycyjne, to absolutna podstawa dla każdego, kto myśli o świadomym budowaniu swojej finansowej przyszłości. W dzisiejszych czasach, kiedy inflacja potrafi szybko "zjadać" wartość naszych oszczędności, umiejętne lokowanie kapitału staje się kluczowe. Ten przewodnik pomoże Ci, jako początkującemu inwestorowi, zrozumieć ten świat od podstaw.

Aktywa inwestycyjne klucz do budowania majątku i ochrony pieniędzy przed inflacją

- Aktywa inwestycyjne to składniki majątku posiadane w celu generowania korzyści ekonomicznych, takich jak wzrost wartości, odsetki czy dywidendy, a nie do bieżącej działalności.

- Dzielą się na trzy główne kategorie: finansowe (np. akcje, obligacje), rzeczowe (np. nieruchomości, złoto) i alternatywne (np. kryptowaluty).

- Kluczowe cechy do oceny aktywów to ryzyko inwestycyjne, płynność (łatwość zamiany na gotówkę) oraz horyzont inwestycyjny (czas trwania inwestycji).

- Ich posiadanie jest istotne dla ochrony siły nabywczej pieniądza przed inflacją i długoterminowego budowania zamożności.

- Zanim zaczniesz inwestować, pamiętaj o edukacji, zbudowaniu poduszki finansowej i dywersyfikacji portfela.

Czym są aktywa inwestycyjne? Prosta definicja dla każdego

Zacznijmy od podstaw. Czym właściwie są aktywa inwestycyjne? Zgodnie z Ustawą o rachunkowości (art. 3 ust. 1 pkt 17), są to aktywa posiadane w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu ich wartości, uzyskania przychodów w formie odsetek, dywidend lub innych pożytków. Mówiąc prościej, to wszystko, co kupujesz nie po to, by używać na co dzień w swojej działalności, ale po to, by "pracowało" na Twój zysk. To kluczowa różnica, która odróżnia je od aktywów operacyjnych, czyli tych wykorzystywanych w bieżącej działalności firmy czy gospodarstwa domowego.

Po co kupuje się aktywa? Zrozumienie głównego celu inwestowania

Ludzie kupują aktywa inwestycyjne z kilku fundamentalnych powodów. Przede wszystkim, dążą do budowania majątku w długim terminie. Chodzi o to, by ich pieniądze nie leżały bezczynnie, tracąc na wartości, ale by aktywnie rosły. Po drugie, wiele aktywów generuje pasywny dochód mogą to być dywidendy z akcji, odsetki z obligacji czy czynsz z wynajmowanej nieruchomości. To doskonały sposób na uzupełnienie budżetu lub nawet osiągnięcie finansowej niezależności. Wreszcie, w obliczu galopującej inflacji, aktywa inwestycyjne pełnią niezwykle ważną funkcję ochrony kapitału przed utratą siły nabywczej. To, co dziś kupisz za 100 zł, za rok może kosztować 105 zł, a Twoje oszczędności na koncie oszczędnościowym mogą nie nadążać za tym wzrostem.

Inwestycja vs. oszczędzanie poznaj kluczową różnicę

Często te dwa pojęcia są mylone, ale ich zrozumienie jest kluczowe. Oszczędzanie to głównie odkładanie pieniędzy na bezpiecznych, niskooprocentowanych kontach bankowych lub lokatach, z głównym celem zachowania kapitału i zapewnienia sobie płynności. Ryzyko jest minimalne, ale potencjalny zysk również. Inwestowanie natomiast wiąże się z większym ryzykiem, ale oferuje znacznie większy potencjał zysku. Oznacza lokowanie kapitału w aktywa, których wartość może rosnąć lub które mogą generować dochód, ale jednocześnie ich wartość może również spaść. Inwestowanie wymaga świadomości ryzyka i gotowości do jego podjęcia w zamian za szansę na pomnożenie majątku.

Mapa świata inwestycji: główne rodzaje aktywów dostępnych w Polsce

Świat inwestycji jest niezwykle różnorodny, a mnogość dostępnych aktywów może na początku przytłaczać. Warto jednak poznać jego główne kategorie, aby świadomie budować swój portfel. Podzieliłam je na trzy główne grupy, które pomogą Ci zorientować się, gdzie możesz ulokować swoje pieniądze.

Aktywa finansowe: Akcje, obligacje i fundusze, czyli Twój start na giełdzie

To najpopularniejsza kategoria, z którą większość początkujących inwestorów ma pierwszy kontakt. Aktywa finansowe to instrumenty, które reprezentują pewne roszczenia finansowe. Są stosunkowo łatwo dostępne i często charakteryzują się wysoką płynnością, co oznacza, że łatwo je kupić i sprzedać. Oto najważniejsze przykłady:

- Akcje: To cząstka własności firmy. Kupując akcje, stajesz się współwłaścicielem i masz prawo do udziału w zyskach (dywidendy) oraz do głosowania na walnych zgromadzeniach. Ich wartość może rosnąć lub spadać w zależności od kondycji firmy i nastrojów rynkowych.

- Obligacje: To rodzaj długu. Kupując obligację, pożyczasz pieniądze emitentowi (np. państwu obligacje skarbowe, lub firmie obligacje korporacyjne), który zobowiązuje się oddać je z odsetkami po określonym czasie. Są zazwyczaj mniej ryzykowne niż akcje, ale oferują też niższy potencjalny zysk.

- Jednostki uczestnictwa w funduszach inwestycyjnych: To rozwiązanie dla tych, którzy chcą powierzyć zarządzanie swoimi pieniędzmi profesjonalistom. Fundusz zbiera środki od wielu inwestorów i inwestuje je w zdywersyfikowany portfel aktywów (akcji, obligacji itp.).

- ETF-y (Exchange Traded Funds): To fundusze notowane na giełdzie, które śledzą zachowanie określonego indeksu (np. WIG20), surowca czy sektora. Są popularne ze względu na niskie koszty i prostotę dywersyfikacji.

Aktywa rzeczowe: Nieruchomości, złoto i sztuka jako materialna forma bogactwa

Aktywa rzeczowe, w przeciwieństwie do finansowych, to fizyczne dobra, które możesz dotknąć. Często są postrzegane jako bezpieczna przystań w czasach niepewności, choć ich płynność bywa niższa. Mają materialny charakter i mogą służyć jako zabezpieczenie kapitału.

- Nieruchomości: To grunty, budynki, mieszkania czy lokale użytkowe. Można je kupić z myślą o wynajmie (generowanie pasywnego dochodu) lub o wzroście wartości w długim terminie. Nieruchomości są często uważane za dobrą ochronę przed inflacją.

- Metale szlachetne (np. złoto inwestycyjne): Złoto od wieków pełniło funkcję pieniądza i zabezpieczenia wartości. Jest postrzegane jako "bezpieczna przystań" w czasach kryzysów gospodarczych i politycznych. Można inwestować w fizyczne złoto (sztabki, monety) lub w fundusze śledzące jego cenę.

- Dzieła sztuki i przedmioty kolekcjonerskie: To bardziej niszowa, ale fascynująca kategoria. Wymaga dużej wiedzy i często długiego horyzontu inwestycyjnego, ale może przynieść imponujące zyski.

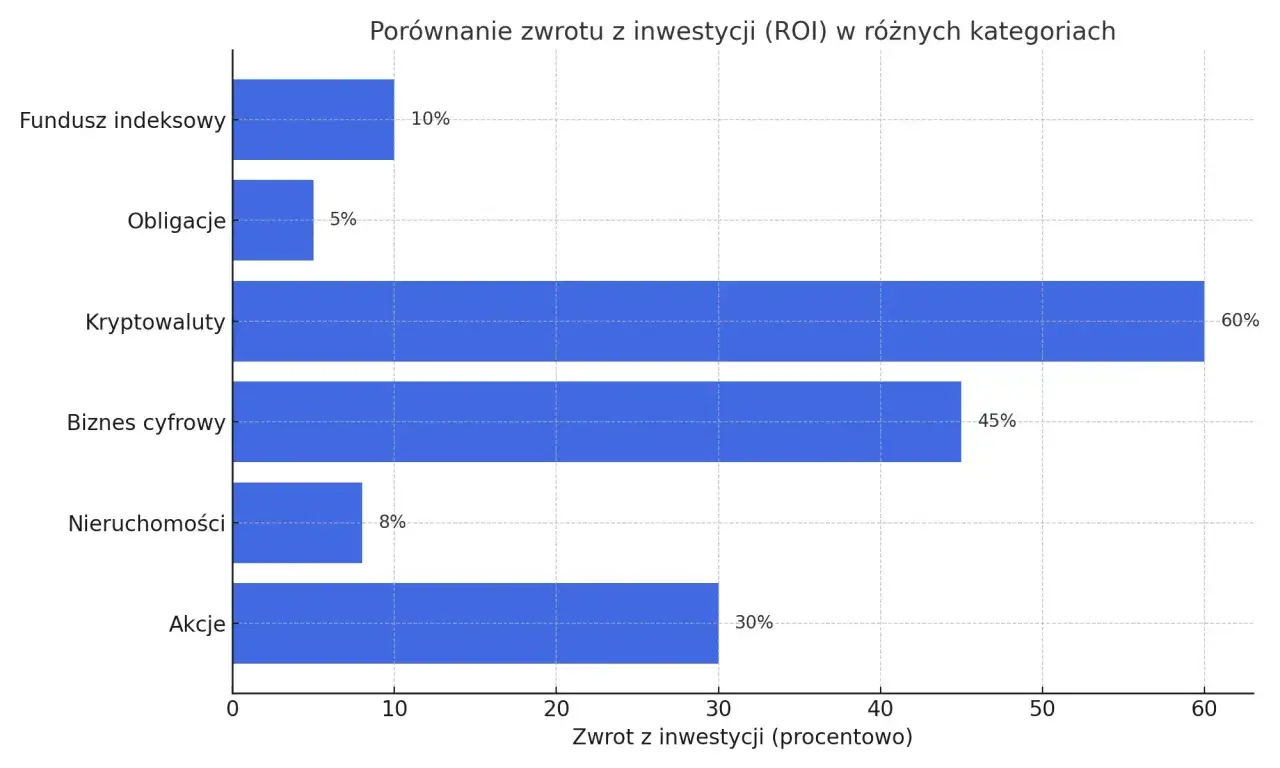

Aktywa alternatywne: Kryptowaluty i inne nowoczesne formy inwestycji co musisz o nich wiedzieć?

Ta kategoria zyskuje na popularności, ale jednocześnie wiąże się z bardzo wysokim ryzykiem. Aktywa alternatywne to wszystko, co nie mieści się w tradycyjnych kategoriach finansowych i rzeczowych. Najbardziej znanym przykładem są kryptowaluty, takie jak Bitcoin czy Ethereum. Charakteryzują się one ekstremalną zmiennością cen, co oznacza, że w krótkim czasie można zarówno bardzo dużo zyskać, jak i bardzo dużo stracić. Wymagają dogłębnej wiedzy i dużej tolerancji na ryzyko, dlatego dla początkujących są rekomendowane z dużą ostrożnością i tylko jako niewielka część portfela.

Dlaczego aktywa inwestycyjne są dziś ważniejsze niż kiedykolwiek

W dzisiejszej dynamicznej gospodarce, gdzie stopy procentowe często nie nadążają za inflacją, a systemy emerytalne stają przed coraz większymi wyzwaniami, rola aktywów inwestycyjnych staje się absolutnie kluczowa. To już nie tylko opcja dla bogatych, ale konieczność dla każdego, kto chce zadbać o swoją przyszłość finansową.

Jak pokonać inflację? Rola aktywów w ochronie wartości Twoich pieniędzy

Inflacja to cichy złodziej Twoich oszczędności. Jeśli Twoje pieniądze leżą na koncie bankowym z oprocentowaniem niższym niż inflacja, każdego dnia tracą na wartości. Aktywa inwestycyjne, takie jak nieruchomości, akcje dobrze zarządzanych firm czy złoto, mają potencjał do generowania zwrotów, które przewyższają wskaźnik inflacji. Dzięki temu Twoje pieniądze nie tylko nie tracą na wartości, ale aktywnie się pomnażają, chroniąc Twoją siłę nabywczą w długim terminie. To jest właśnie ten moment, kiedy Twoje pieniądze zaczynają pracować dla Ciebie, a nie odwrotnie.

Budowanie majątku na przyszłość: Od pierwszej złotówki do wolności finansowej

Inwestowanie to proces długoterminowy, który pozwala na systematyczne budowanie majątku. Nawet niewielkie, regularne kwoty, inwestowane konsekwentnie przez lata, mogą dzięki efektowi procentu składanego (czyli zarabianiu odsetek od odsetek) urosnąć do imponujących sum. To właśnie aktywa inwestycyjne są narzędziem, które pozwala nam myśleć o emeryturze, kupnie wymarzonego domu, edukacji dzieci czy po prostu o osiągnięciu wolności finansowej, czyli sytuacji, w której pasywne dochody pokrywają nasze wydatki. To droga, którą warto podążać, zaczynając nawet od symbolicznej "pierwszej złotówki".

Zanim zainwestujesz pierwszą złotówkę: 3 kluczowe cechy aktywów

Zanim zdecydujesz się na konkretną inwestycję, musisz zrozumieć, że każde aktywo ma swoje specyficzne cechy. Świadomy inwestor zawsze ocenia trzy kluczowe aspekty: ryzyko, płynność i horyzont czasowy. To one pomogą Ci dopasować inwestycje do Twoich indywidualnych potrzeb i celów.

Apetyt na ryzyko: Jak dopasować aktywa do swojej tolerancji na stratę?

Ryzyko inwestycyjne to niepewność co do osiągnięcia oczekiwanych zysków i, co ważniejsze, możliwość poniesienia straty. To fundamentalna zasada: im wyższy potencjalny zysk, tym wyższe ryzyko. Akcje są zazwyczaj bardziej ryzykowne niż obligacje skarbowe, ale oferują też większy potencjał wzrostu. Z kolei obligacje skarbowe są bezpieczniejsze, ale ich zyski są niższe. Kluczowe jest, abyś poznał swoją indywidualną tolerancję na ryzyko czy jesteś w stanie spać spokojnie, widząc chwilowe spadki wartości Twojego portfela, czy wolisz stabilniejsze, choć mniej zyskowne opcje? Nigdy nie inwestuj w coś, czego ryzyka nie rozumiesz lub które przekracza Twój "apetyt na stratę".

Płynność, czyli jak szybko zamienisz inwestycję na gotówkę?

Płynność to łatwość i szybkość, z jaką możesz zamienić dane aktywo na gotówkę, nie tracąc przy tym znacząco na jego wartości. Akcje notowane na giełdzie są zazwyczaj bardzo płynne możesz je sprzedać w kilka sekund. Z kolei nieruchomości charakteryzują się niską płynnością; ich sprzedaż może trwać miesiące, a nawet lata. Zastanów się, czy będziesz potrzebować dostępu do swoich pieniędzy w krótkim terminie. Jeśli tak, postaw na aktywa o wysokiej płynności. Jeśli inwestujesz długoterminowo i nie potrzebujesz szybkiego dostępu do kapitału, możesz rozważyć aktywa o niższej płynności, które często oferują wyższe stopy zwrotu.Horyzont czasowy: Które aktywa pasują do Twoich krótko- i długoterminowych celów?

Horyzont inwestycyjny to nic innego jak czas, na jaki planujesz zainwestować swoje środki. Różne aktywa lepiej pasują do różnych horyzontów. Jeśli masz krótki horyzont (np. 1-3 lata), powinieneś unikać ryzykownych aktywów, takich jak akcje, ponieważ krótkoterminowe wahania rynkowe mogą znacząco wpłynąć na wartość Twojej inwestycji. W takim przypadku lepiej sprawdzą się bezpieczniejsze instrumenty, np. obligacje krótkoterminowe. Natomiast jeśli inwestujesz na długi termin (5, 10, 20 lat lub dłużej), akcje i nieruchomości mogą być doskonałym wyborem, ponieważ dają czas na odrobienie ewentualnych spadków i skorzystanie z długoterminowego wzrostu gospodarczego. Zawsze dopasowuj aktywa do swoich celów i ram czasowych.

Jak zacząć budować swój pierwszy portfel aktywów inwestycyjnych

Skoro już wiesz, czym są aktywa inwestycyjne i jakie mają cechy, czas na praktyczne wskazówki. Nie musisz być ekspertem, aby zacząć. Kluczem jest systematyczność, edukacja i unikanie podstawowych błędów. Oto mój przewodnik, jak krok po kroku zbudować swój pierwszy portfel.

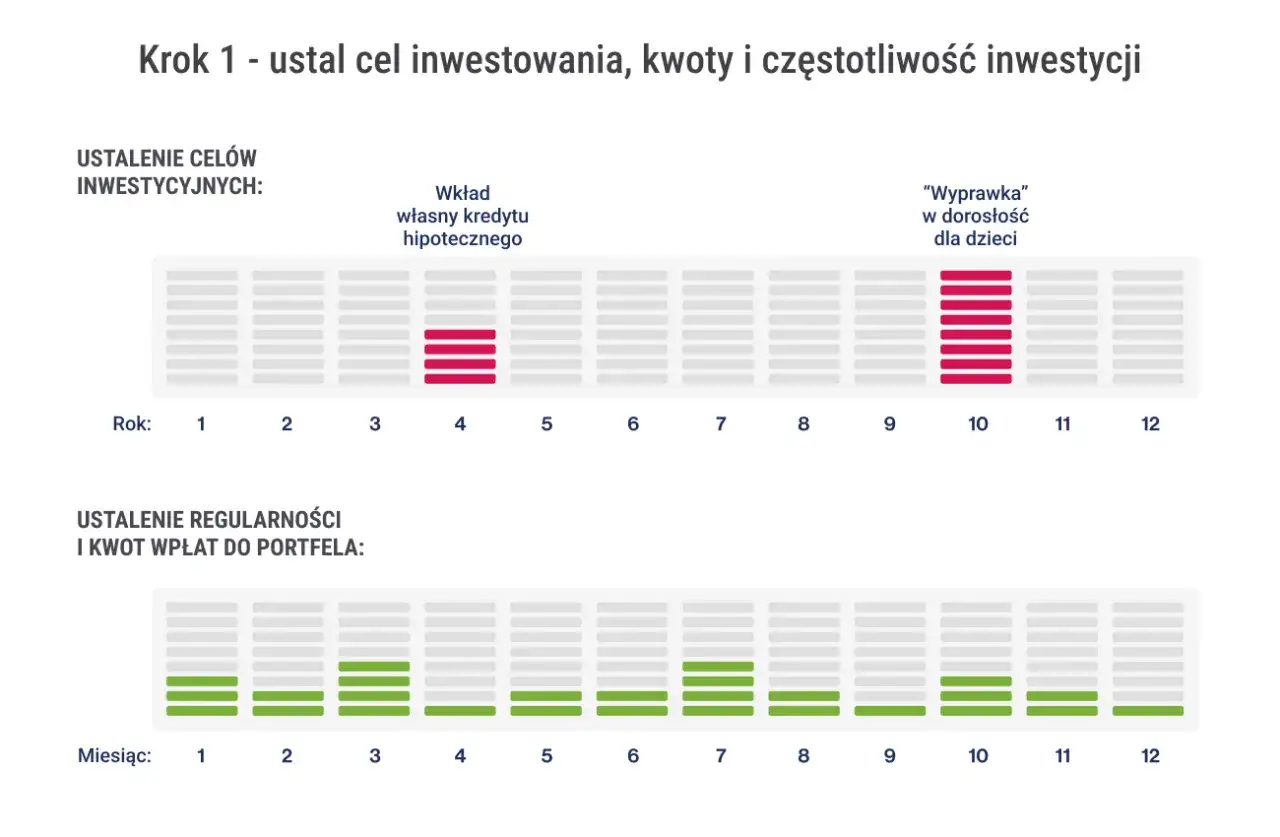

Krok 1: Określ swój cel i zbuduj poduszkę bezpieczeństwa

Zanim zainwestujesz pierwszą złotówkę, odpowiedz sobie na pytanie: po co inwestujesz? Czy na emeryturę, na wkład własny do mieszkania, a może na edukację dzieci? Jasno określone cele pomogą Ci wybrać odpowiednie aktywa i horyzont inwestycyjny. Równie ważne, jeśli nie ważniejsze, jest zbudowanie solidnej poduszki finansowej. To oszczędności, które pokryją Twoje wydatki przez co najmniej 3-6 miesięcy w przypadku utraty pracy, choroby czy innej nieprzewidzianej sytuacji. Ta poduszka to Twoje zabezpieczenie, które pozwoli Ci spokojnie inwestować, wiedząc, że nie będziesz musiał wycofywać środków z inwestycji w najgorszym momencie.

Krok 2: Otwarcie konta maklerskiego Twoja brama do świata inwestycji

Aby inwestować w większość aktywów finansowych, takich jak akcje, obligacje korporacyjne czy ETF-y, niezbędne jest otwarcie konta maklerskiego. To nic innego jak rachunek, który pozwala Ci kupować i sprzedawać instrumenty finansowe na giełdzie. Wybierz dom maklerski, który oferuje niskie prowizje, intuicyjną platformę transakcyjną i dostęp do interesujących Cię rynków. Zanim otworzysz konto, porównaj oferty różnych brokerów to naprawdę się opłaca.

Krok 3: Dywersyfikacja, czyli dlaczego nie warto stawiać wszystkiego na jedną kartę

To jedna z najważniejszych zasad mądrego inwestowania. Dywersyfikacja polega na rozłożeniu inwestycji na różne klasy aktywów (np. akcje, obligacje, nieruchomości), różne sektory gospodarki, a nawet różne regiony geograficzne. Chodzi o to, aby "nie wkładać wszystkich jajek do jednego koszyka". Jeśli jedna inwestycja nie pójdzie po Twojej myśli, inne mogą zrekompensować straty. Dywersyfikacja znacząco minimalizuje ryzyko całego portfela, jednocześnie pozwalając na czerpanie korzyści z potencjalnych wzrostów. To fundament bezpieczeństwa i stabilności w świecie inwestycji.

Najczęstsze pułapki początkujących: jak ich unikać, budując swój portfel

W świecie inwestycji, podobnie jak w życiu, łatwo o błędy, zwłaszcza na początku. Jako Maja Ostrowska, widziałam wiele takich sytuacji. Chcę Cię ostrzec przed najczęstszymi pułapkami, które mogą kosztować Cię nie tylko pieniądze, ale i spokój ducha. Unikanie ich to klucz do sukcesu.

Uleganie emocjom: Dlaczego panika i chciwość to najgorsi doradcy?

Emocje to najwięksi wrogowie inwestora. Kiedy rynek spada, łatwo ulec panice i sprzedać aktywa ze stratą. Kiedy rośnie, pojawia się chciwość i pokusa, by kupować wszystko, co drożeje, często po zawyżonych cenach. Dyscyplina i racjonalne podejście są tutaj kluczowe. Trzymaj się swojej strategii, nie reaguj impulsywnie na codzienne wahania. Pamiętaj, że giełda to transfer pieniędzy od niecierpliwych do cierpliwych.

Brak strategii i inwestowanie "na czuja"

Inwestowanie bez jasno określonej strategii to jak podróżowanie bez mapy. Nie wiesz, dokąd zmierzasz i jak tam dotrzeć. Zanim zaczniesz, określ swoje cele, horyzont czasowy, tolerancję na ryzyko i zasady, którymi będziesz się kierować. Czy będziesz inwestować w wartość, czy w wzrost? Jak będziesz reagować na spadki? Posiadanie planu i trzymanie się go, nawet gdy emocje biorą górę, to podstawa sukcesu. Inwestowanie "na czuja" to prosta droga do frustracji i strat.

Przeczytaj również: Rentowność 5-letnich obligacji: Zysk czy pułapka? Sprawdź!