Jako inwestorzy, nieustannie poszukujemy narzędzi, które pomogą nam ocenić, czy firma, w którą zamierzamy zainwestować, efektywnie zarządza kapitałem. Jednym z najpotężniejszych wskaźników w tym zakresie jest rentowność kapitału własnego, czyli ROE (Return on Equity). To nie tylko sucha liczba, ale prawdziwy barometr efektywności, który potrafi ujawnić, ile zysku generuje spółka z każdej złotówki zainwestowanej przez jej właścicieli. W tym artykule, jako Maja Ostrowska, przeprowadzę Państwa przez meandry analizy ROE, pokażę, jak go obliczyć, interpretować i co najważniejsze jak unikać pułapek, które mogą prowadzić do błędnych decyzji inwestycyjnych.

- Wskaźnik ROE mierzy efektywność generowania zysków z kapitału zainwestowanego przez właścicieli, obliczany jako (Zysk Netto / Kapitał Własny) x 100%.

- Nie ma jednej „dobrej” wartości ROE; zawsze należy porównywać go do średniej branżowej oraz oczekiwań rynkowych.

- Analiza Du Ponta rozkłada ROE na marżę zysku netto, rotację aktywów i dźwignię finansową, pozwalając zrozumieć prawdziwe źródła rentowności.

- Wysokie ROE może być mylące, wynikając z nadmiernego zadłużenia, jednorazowych zysków lub skupu akcji własnych, co wymaga pogłębionej analizy.

- Zawsze analizuj ROE w kontekście innych wskaźników finansowych, takich jak ROA czy C/Z, dla uzyskania pełnego obrazu kondycji firmy.

Rentowność kapitału własnego (ROE) klucz do oceny efektywności inwestycji w firmę

Rentowność kapitału własnego (ROE) wskaźnik, który ujawnia zyskowność inwestycji

Wskaźnik rentowności kapitału własnego (ROE - Return on Equity) to jeden z fundamentalnych wskaźników finansowych, który osobiście uważam za niezbędny w analizie każdej spółki. Mierzy on efektywność, z jaką firma generuje zyski z kapitału zainwestowanego bezpośrednio przez właścicieli, czyli akcjonariuszy. Innymi słowy, pokazuje, ile czystego zysku przypada na każdą złotówkę kapitału własnego. Dla mnie, jako analityka, ROE jest kluczowe, ponieważ pozwala ocenić, jak dobrze zarząd firmy wykorzystuje środki powierzone mu przez inwestorów do generowania wartości. Wysokie ROE często sygnalizuje sprawność operacyjną i zdolność do efektywnego pomnażania kapitału, co jest niezwykle atrakcyjne z perspektywy każdego inwestora.

Jak w prosty sposób obliczyć ROE? Wzór i objaśnienie składników

Obliczenie wskaźnika ROE jest stosunkowo proste, a jego wzór prezentuje się następująco:

ROE = (Zysk Netto / Kapitał Własny) x 100%

Pozwólcie Państwo, że wyjaśnię każdy ze składników tego wzoru:

- Zysk Netto: Jest to zysk firmy po odjęciu wszystkich kosztów, podatków i odsetek. Znajdziemy go w rachunku zysków i strat. Reprezentuje on ostateczną kwotę, która pozostaje do dyspozycji akcjonariuszy.

- Kapitał Własny: To suma wszystkich środków finansowych, które właściciele (akcjonariusze) wnieśli do firmy lub które zostały w niej zatrzymane z zysków. Znajduje się on w bilansie spółki, w pasywach.

W polskich warunkach, wynik ROE interpretujemy jako liczbę groszy czystego zysku, która została wygenerowana z każdej złotówki kapitału własnego. Na przykład, ROE na poziomie 15% oznacza, że z każdej złotówki kapitału własnego firma wygenerowała 15 groszy czystego zysku. To bardzo konkretna miara efektywności.

Jak interpretować wynik ROE? Praktyczny przewodnik

Zrozumienie, jak obliczyć ROE, to dopiero początek. Prawdziwa sztuka polega na jego właściwej interpretacji, która zawsze wymaga kontekstu i porównania. Przejdźmy do praktycznych aspektów analizy tego wskaźnika.

Wysokie ROE: sygnał mistrzowskiej efektywności czy ukrytego ryzyka?

Wysokie ROE jest zazwyczaj postrzegane jako bardzo pozytywny sygnał, wskazujący na to, że firma efektywnie wykorzystuje kapitał właścicieli do generowania zysków. Oznacza to, że spółka jest w stanie wypracować znaczący zysk z każdej zainwestowanej przez akcjonariuszy złotówki, co oczywiście jest pożądane. Jednakże, jako analityk, zawsze podchodzę do takich wartości z pewną dozą ostrożności. Wysokie ROE nie zawsze jest jednoznacznie pozytywne i może skrywać pewne ryzyka, takie jak:

- Nadmierne zadłużenie: Firma może sztucznie zawyżać ROE, finansując swoją działalność w dużej mierze długiem, co zmniejsza kapitał własny w mianowniku wzoru. Choć to zwiększa rentowność kapitału własnego, jednocześnie znacząco podnosi ryzyko finansowe.

- Jednorazowe zyski: Czasami wysokie ROE jest wynikiem zdarzeń jednorazowych, np. sprzedaży aktywów, które nie odzwierciedlają trwałej efektywności operacyjnej.

- Agresywna polityka rachunkowości: Niektóre praktyki księgowe mogą tymczasowo zawyżać zysk netto.

Zawsze oczekuję, że ROE będzie przewyższać rentowność bezpiecznych inwestycji, takich jak obligacje skarbowe, powiększoną o premię za ryzyko związane z inwestowaniem w akcje.

Niskie ROE: czy to zawsze zły znak dla przyszłości firmy?

Z kolei niskie ROE, choć na pierwszy rzut oka może wydawać się alarmujące, nie zawsze musi oznaczać, że firma jest w złej kondycji. Wymaga to zawsze dogłębnej analizy. Istnieją branże, takie jak przemysł ciężki, energetyka czy telekomunikacja, które z natury są kapitałochłonne i charakteryzują się niższymi wskaźnikami ROE ze względu na ogromne inwestycje w aktywa trwałe. W takich przypadkach niskie ROE może być normą branżową, a nie sygnałem problemów. Oczywiście, niskie ROE może również wskazywać na problemy z rentownością, nieefektywne zarządzanie aktywami lub nadmierny kapitał własny, który nie jest efektywnie wykorzystywany. Kluczem jest zawsze kontekst i porównanie.

Złota zasada analizy: dlaczego porównanie ROE do średniej w branży jest absolutnie kluczowe?

Jedną z najważniejszych zasad, którą zawsze podkreślam w mojej pracy, jest to, że interpretacja ROE w oderwaniu od kontekstu branżowego jest błędem. Nie ma jednej "dobrej" wartości ROE, która pasowałaby do każdej firmy. Sektory różnią się pod względem struktury kapitału, intensywności aktywów i marż. Na przykład, na Giełdzie Papierów Wartościowych w Warszawie, branże takie jak IT czy biotechnologia często osiągają ROE powyżej 20%, co wynika z ich modelu biznesowego opartego na wiedzy i niskiej kapitałochłonności. Z drugiej strony, spółki z sektora przemysłu ciężkiego czy energetyki mogą mieć ROE na poziomie 5% lub niższym, co jest dla nich typowe. Dlatego zawsze porównuję ROE analizowanej spółki do średniej dla jej sektora. Tylko w ten sposób można ocenić, czy firma radzi sobie lepiej, gorzej, czy podobnie do konkurencji.

Typowe wartości ROE na polskim rynku jak wypadają spółki z GPW?

Analizując polski rynek kapitałowy, zauważam, że typowe wartości ROE dla spółek notowanych na GPW są zróżnicowane. Z moich obserwacji wynika, że mediana ROE dla spółek z indeksów WIG20, mWIG40 i sWIG80 wynosi około 9,85%. Warto jednak pamiętać, że ta wartość może ulegać wahaniom w zależności od fazy cyklu koniunkturalnego w okresach prosperity ROE zazwyczaj rośnie, a w czasie spowolnienia gospodarczego spada. Przy analizie spółek z GPW zawsze zwracam uwagę na kilka kluczowych aspektów:

- Cykl koniunkturalny: Jak wspomniałam, ROE jest wrażliwe na zmiany w gospodarce. Warto spojrzeć na historyczne wartości wskaźnika, aby zrozumieć jego zmienność.

- Rodzaj sprawozdania: Należy zweryfikować, czy dane pochodzą ze sprawozdania skonsolidowanego (dla grup kapitałowych) czy jednostkowego. Różnice mogą być znaczące.

- Polityka dywidendowa i buyback: Skup akcji własnych (buyback) lub wysokie dywidendy mogą wpływać na kapitał własny, a tym samym na ROE.

Pamiętajmy, że te wartości to tylko punkt odniesienia, a każda firma wymaga indywidualnej oceny.

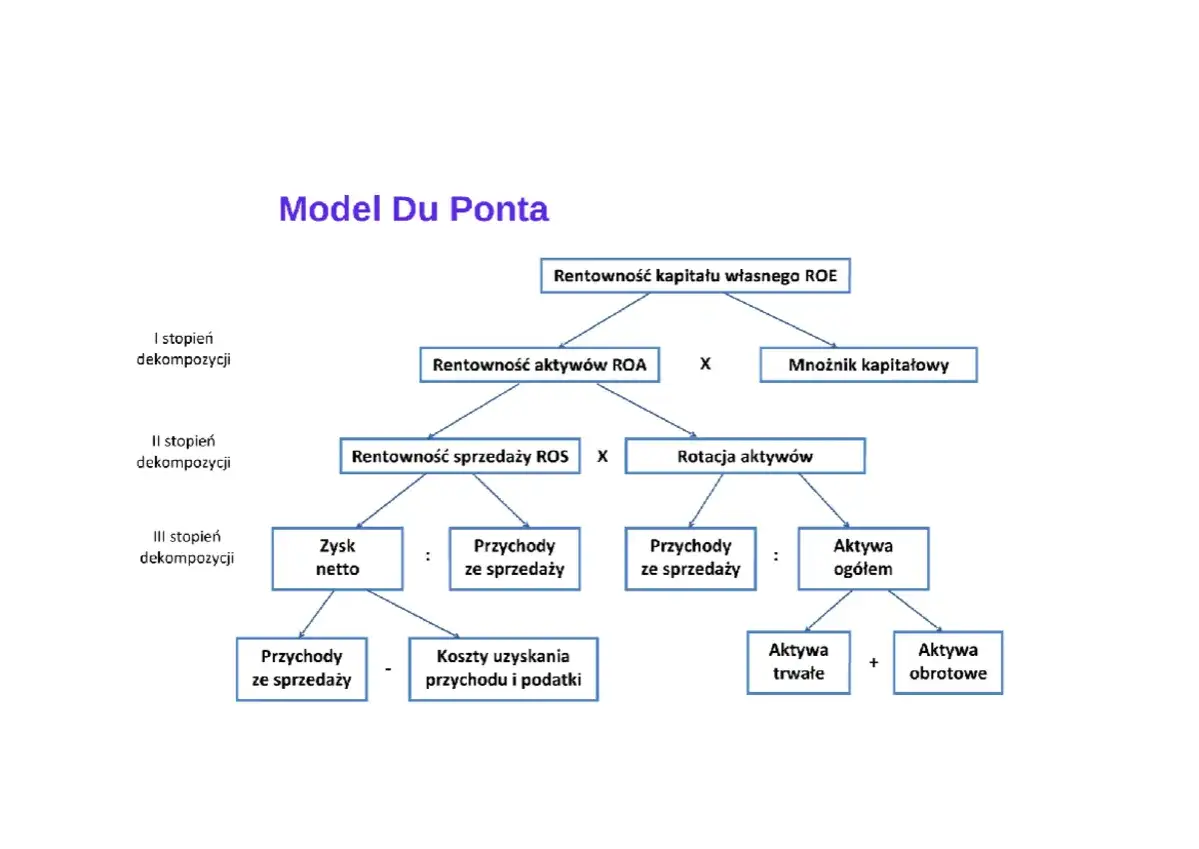

Analiza Du Ponta: Odkryj prawdziwe źródła rentowności firmy

Aby naprawdę zrozumieć, co stoi za wartością ROE, nie wystarczy spojrzeć na sam wskaźnik. Potrzebujemy narzędzia, które rozłoży go na czynniki pierwsze. Takim narzędziem jest analiza Du Ponta, którą osobiście uważam za absolutnie niezbędną w pogłębionej analizie finansowej. Pozwala ona zidentyfikować, czy wysokie (lub niskie) ROE wynika z wysokiej marży zysku, efektywnego wykorzystania aktywów, czy może z dużej dźwigni finansowej. Model Du Ponta rozkłada ROE na trzy kluczowe komponenty:

Krok 1: Marża zysku netto ile firma zarabia na sprzedaży?

Pierwszym komponentem analizy Du Ponta jest marża zysku netto, obliczana jako (Zysk Netto / Przychody). Ten wskaźnik pokazuje, ile groszy czystego zysku firma generuje z każdej złotówki sprzedaży. Jest to miara efektywności operacyjnej i kontroli kosztów. Wysoka marża zysku netto świadczy o tym, że firma jest w stanie sprzedawać swoje produkty lub usługi z dużą rentownością, co może wynikać z silnej pozycji rynkowej, innowacyjności produktów lub efektywnego zarządzania kosztami. Niska marża może sygnalizować silną konkurencję cenową, wysokie koszty operacyjne lub problemy z efektywnością.

Krok 2: Rotacja aktywów jak efektywnie pracuje majątek spółki?

Drugi komponent to rotacja aktywów, czyli (Przychody / Aktywa). Wskaźnik ten mierzy, jak efektywnie firma wykorzystuje swój majątek (aktywa) do generowania przychodów ze sprzedaży. Innymi słowy, mówi nam, ile złotówek przychodów firma generuje z każdej złotówki zainwestowanej w aktywa. Wysoka rotacja aktywów jest pożądana i wskazuje na efektywne zarządzanie majątkiem, np. szybkie obroty zapasów czy intensywne wykorzystanie maszyn. Niska rotacja może sugerować, że firma posiada zbyt wiele nieproduktywnych aktywów lub nieefektywnie nimi zarządza, co wymaga dalszej analizy.

Krok 3: Dźwignia finansowa czy dług jest motorem napędowym, czy tykającą bombą?

Trzeci i ostatni komponent to dźwignia finansowa, obliczana jako (Aktywa / Kapitał Własny). Ten wskaźnik informuje nas o stopniu finansowania działalności firmy kapitałem obcym (długiem) w stosunku do kapitału własnego. Im wyższa dźwignia finansowa, tym większy udział długu w finansowaniu aktywów. Dźwignia finansowa może być potężnym narzędziem do zwiększania ROE, ponieważ wykorzystanie taniego długu do finansowania aktywów może zwiększyć zysk przypadający na kapitał własny. Należy jednak pamiętać, że wysoka dźwignia finansowa wiąże się również ze znacznie podwyższonym ryzykiem finansowym, ponieważ firma musi spłacać odsetki i kapitał, niezależnie od wyników operacyjnych. Jest to więc miecz obosieczny może być motorem napędowym, ale równie dobrze tykającą bombą.

Praktyczny przykład: jak złożyć model Du Ponta w całość i wyciągnąć trafne wnioski?

Wyobraźmy sobie dwie firmy, A i B, obie z ROE na poziomie 15%. Na pierwszy rzut oka wydają się równie atrakcyjne. Jednak analiza Du Ponta może ujawnić kluczowe różnice:

- Firma A: Wysoka marża zysku netto (np. 10%), umiarkowana rotacja aktywów (1,5x) i niska dźwignia finansowa (1,0x). ROE = 10% * 1,5 * 1,0 = 15%. To firma, która zarabia dużo na każdej sprzedaży i efektywnie kontroluje koszty.

- Firma B: Niska marża zysku netto (np. 3%), wysoka rotacja aktywów (2,5x) i wysoka dźwignia finansowa (2,0x). ROE = 3% * 2,5 * 2,0 = 15%. Ta firma ma niskie marże, ale nadrabia to bardzo szybkim obrotem aktywów i znacznym zadłużeniem.

Jak widać, choć ROE jest takie samo, źródła rentowności są zupełnie inne. Firma A opiera się na efektywności operacyjnej i kontroli kosztów, podczas gdy Firma B na dużej skali działania i wysokim ryzyku finansowym. Dla mnie, jako inwestora, Firma A wydaje się bardziej stabilna i mniej ryzykowna, mimo identycznego ROE. To właśnie model Du Ponta pozwala mi dostrzec te niuanse i podjąć bardziej świadomą decyzję.

Pułapki w interpretacji ROE: Jak unikać błędów analitycznych

Analiza ROE, choć niezwykle wartościowa, obarczona jest pewnymi pułapkami, które mogą wprowadzić w błąd niedoświadczonych inwestorów. Moją rolą jest Państwa przed nimi ostrzec i pokazać, jak ich unikać.

Gdy wysokie ROE jest iluzją: niebezpieczny wpływ nadmiernego zadłużenia

Jak już wspomniałam przy analizie Du Ponta, wysokie ROE może być iluzoryczne, jeśli wynika przede wszystkim z nadmiernego zadłużenia. Firma, która finansuje swoją działalność w dużej mierze kapitałem obcym, może sztucznie zawyżać wskaźnik ROE, ponieważ mianownik (kapitał własny) jest relatywnie niski. Choć z pozoru wygląda to atrakcyjnie, w rzeczywistości oznacza to znacznie podwyższone ryzyko finansowe. W przypadku pogorszenia koniunktury lub problemów z generowaniem przepływów pieniężnych, obsługa długu może stać się niemożliwa, prowadząc do poważnych trudności finansowych, a nawet bankructwa. Dlatego zawsze analizuję ROE w połączeniu ze wskaźnikami zadłużenia, takimi jak wskaźnik długu do kapitału własnego (Debt-to-Equity) czy wskaźnik pokrycia obsługi długu.

Jednorazowe zyski: jak odróżnić trwałą rentowność od księgowego przypadku?

Inną pułapką są jednorazowe zyski, które mogą znacząco zaburzyć obraz rentowności firmy. Zysk netto, który jest składnikiem ROE, może zostać jednorazowo zawyżony np. poprzez sprzedaż nieruchomości, udziałów w innej spółce, czy korzystne rozstrzygnięcie sądowe. Takie zdarzenia, choć pozytywne w danym okresie, nie odzwierciedlają trwałej efektywności operacyjnej firmy. Dlatego zawsze staram się analizować powtarzalne zyski operacyjne, a także dokładnie czytam noty do sprawozdań finansowych, aby zidentyfikować i wyeliminować wpływ zdarzeń jednorazowych na zysk netto. Liczy się to, co firma jest w stanie generować rok do roku, a nie chwilowe "strzały".

Wpływ skupu akcji własnych (buyback) na sztuczne zawyżanie wskaźnika

Skup akcji własnych, czyli buyback, to kolejna kwestia, na którą zwracam szczególną uwagę. Kiedy firma skupuje własne akcje z rynku, zmniejsza liczbę akcji w obiegu, a co za tym idzie zmniejsza kapitał własny (poprzez umorzenie akcji lub ich przeznaczenie na cele rezerwowe). Zmniejszenie mianownika we wzorze na ROE (Kapitał Własny) przy niezmienionym zysku netto, automatycznie podnosi wartość wskaźnika. Może to stworzyć wrażenie poprawy efektywności, choć w rzeczywistości nie doszło do żadnej poprawy operacyjnej. Oczywiście, buyback może być korzystny dla akcjonariuszy, ale ważne jest, aby zrozumieć jego wpływ na ROE i nie mylić go z organicznym wzrostem rentowności. Odwrotny skutek ma emisja nowych akcji, która zwiększa kapitał własny i może obniżyć ROE.

Co oznacza ujemne ROE i dlaczego traci ono sens analityczny?

Ujemne ROE jest sygnałem ostrzegawczym, który zawsze traktuję bardzo poważnie. Może ono wystąpić w dwóch głównych sytuacjach:

- Firma generuje straty: Jeśli zysk netto jest ujemny (firma poniosła stratę), a kapitał własny jest dodatni, ROE będzie ujemne. To oczywisty sygnał problemów z rentownością.

- Firma ma ujemny kapitał własny: Jest to znacznie poważniejsza sytuacja, w której skumulowane straty przewyższyły wartość kapitałów wniesionych przez właścicieli. W takim przypadku, niezależnie od tego, czy firma generuje zysk czy stratę, wskaźnik ROE staje się ujemny i traci swoją wartość interpretacyjną. Ujemny kapitał własny sygnalizuje bardzo poważne problemy finansowe, często grożące niewypłacalnością, i w takiej sytuacji skupiam się na analizie płynności i struktury zadłużenia, a nie na ROE.

ROE w kontekście: Komplementarne wskaźniki dla pełnego obrazu finansowego

Żaden wskaźnik finansowy nie powinien być analizowany w izolacji. ROE, choć potężne, zyskuje na wartości, gdy jest zestawiane z innymi wskaźnikami. Pozwala to na uzyskanie pełniejszego i bardziej zniuansowanego obrazu kondycji finansowej firmy.

ROE vs ROA: Co mówi Ci różnica między rentownością kapitału a rentownością aktywów?

Bardzo często porównuję ROE z ROA (Return on Assets), czyli rentownością aktywów. Podczas gdy ROE mierzy rentowność kapitału własnego, ROA mierzy rentowność całego majątku firmy, niezależnie od tego, czy jest finansowany kapitałem własnym, czy obcym. Wzór na ROA to (Zysk Netto / Aktywa). Różnica między tymi dwoma wskaźnikami jest dla mnie niezwykle istotna:

- Jeśli ROE jest znacząco wyższe niż ROA, oznacza to, że firma w dużym stopniu finansuje swoją działalność długiem (kapitałem obcym). Dźwignia finansowa zwiększa rentowność kapitału własnego, ale jednocześnie zwiększa ryzyko.

- Jeśli ROE jest zbliżone do ROA, oznacza to, że firma ma niskie zadłużenie i w dużej mierze finansuje się kapitałem własnym. Jest to zazwyczaj sygnał niższych ryzyk, ale potencjalnie niższej rentowności kapitału własnego, jeśli firma nie wykorzystuje efektywnie dźwigni.

Dzięki temu porównaniu mogę szybko ocenić, czy wysokie ROE jest efektem efektywności operacyjnej, czy też wynika z agresywnej polityki zadłużeniowej.

Przeczytaj również: Spadki funduszy: Czy to okazja? Jak chronić swój portfel?

Jak połączyć analizę ROE ze wskaźnikami wyceny rynkowej (C/Z, C/WK)?

Dla mnie, jako inwestora, niezwykle ważne jest również połączenie analizy ROE ze wskaźnikami wyceny rynkowej, takimi jak Cena/Zysk (C/Z) czy Cena/Wartość Księgowa (C/WK). Wysokie ROE jest oczywiście pożądane, ale pytanie brzmi: czy rynek już to zdyskontował w cenie akcji? Inwestorzy często zestawiają te wskaźniki, aby ocenić, czy wysoka rentowność firmy znajduje odzwierciedlenie w jej wycenie rynkowej i czy akcje są nadal atrakcyjną inwestycją. Na przykład, firma z wysokim ROE, ale również bardzo wysokim wskaźnikiem C/Z, może być już przewartościowana, co oznacza, że potencjał wzrostu ceny akcji jest ograniczony. Z kolei firma z solidnym ROE i umiarkowanym C/Z może wskazywać na niedowartościowanie i stanowić atrakcyjną okazję inwestycyjną. To połączenie pozwala mi ocenić nie tylko jakość biznesu, ale i jego cenę.

Mądre wykorzystanie ROE: Klucz do lepszych decyzji inwestycyjnych

Podsumowując, wskaźnik rentowności kapitału własnego (ROE) jest potężnym narzędziem w arsenale każdego inwestora, ale jego moc tkwi w mądrej i kontekstowej interpretacji. Pamiętajmy, że wysokie ROE nie zawsze oznacza automatycznie dobrą inwestycję, a niskie nie musi być wyrokiem. Kluczem jest zawsze analiza w kontekście branżowym, porównanie z konkurencją i historycznymi danymi, a także zastosowanie analizy Du Ponta, która pozwala zrozumieć prawdziwe źródła rentowności. Unikajmy pułapek związanych z nadmiernym zadłużeniem, jednorazowymi zyskami czy wpływem skupu akcji własnych. Integrując ROE z innymi wskaźnikami, takimi jak ROA czy wskaźniki wyceny rynkowej, uzyskujemy pełniejszy obraz kondycji finansowej firmy i jesteśmy w stanie podejmować bardziej świadome i przemyślane decyzje inwestycyjne. Moim celem zawsze jest nie tylko znalezienie zyskownej firmy, ale zrozumienie, dlaczego jest zyskowna i czy jej model biznesowy jest trwały i odporny na zmienne warunki rynkowe.