Samodzielne obliczanie zysku z lokaty bankowej to kluczowa umiejętność, która pozwala świadomie zarządzać swoimi oszczędnościami. W tym artykule, krok po kroku, pokażę Ci, jak przejść od kwoty brutto do realnego zysku netto, uwzględniając podatek Belki i wpływ kapitalizacji. Zrozumienie tych mechanizmów jest fundamentalne dla podejmowania trafnych decyzji finansowych.

Obliczanie zysku z lokaty kluczowe kroki do zrozumienia Twoich zarobków

- Wzór na zysk brutto uwzględnia kwotę lokaty, oprocentowanie nominalne (roczne) i liczbę dni trwania lokaty.

- Zysk netto to zysk brutto pomniejszony o 19% podatek Belki, który bank pobiera automatycznie.

- Częstotliwość kapitalizacji odsetek (np. miesięczna, kwartalna) znacząco wpływa na końcowy zysk im częściej, tym lepiej.

- Realny zysk z lokaty może być niższy niż nominalny ze względu na inflację, która zmniejsza siłę nabywczą pieniądza.

- Przedterminowe zerwanie lokaty najczęściej oznacza całkowitą utratę wypracowanych odsetek.

Zrozumieć zysk z lokaty to podstawa świadomego oszczędzania. Wiem z doświadczenia, że wiele osób polega wyłącznie na kalkulatorach bankowych lub po prostu akceptuje przedstawione im kwoty. Jednak samodzielna umiejętność oszacowania potencjalnych zarobków jest nieoceniona. Pozwala ona nie tylko weryfikować oferty banków, ale także świadomie porównywać różne produkty finansowe i wybierać te, które najlepiej odpowiadają Twoim celom. To Ty stajesz się ekspertem od swoich pieniędzy.

Zrozum ofertę banku, zanim podpiszesz umowę. Znajomość mechanizmów obliczeń pozwala na znacznie lepsze zrozumienie warunków lokat i uniknięcie rozczarowań. Często spotykamy się z kuszącymi ofertami promocyjnymi, zwłaszcza dla nowych klientów lub na "nowe środki", które na pierwszy rzut oka wydają się bardzo atrakcyjne. Jednak bez umiejętności weryfikacji, łatwo jest przeoczyć drobne szczegóły, które mogą znacząco wpłynąć na ostateczny zysk. Czytanie umowy ze zrozumieniem liczb to podstawa.

Kluczowe pojęcia, które musisz znać: oprocentowanie, kapitalizacja i podatek. Zanim przejdziemy do konkretnych obliczeń, warto upewnić się, że rozumiemy podstawowe terminy, które będą nam towarzyszyć. To one stanowią fundament każdej lokaty:

- Oprocentowanie nominalne: Zawsze podawane jest w skali roku, niezależnie od tego, na jak długo lokata jest zakładana. To bazowa stopa procentowa, od której naliczane są odsetki.

- Kapitalizacja odsetek: To nic innego jak częstotliwość, z jaką bank dopisuje wypracowane odsetki do kapitału początkowego. Może być jednorazowa (na koniec okresu), miesięczna, kwartalna czy roczna. Im częściej, tym lepiej dla Ciebie.

- Podatek Belki (podatek od zysków kapitałowych): Wynosi 19% i jest pobierany od wszystkich zysków z inwestycji kapitałowych, w tym z lokat. Bank automatycznie go potrąca, więc nie musisz się martwić o jego samodzielne rozliczanie.

Obliczanie zysku z lokaty krok po kroku: wzory i przykłady

Krok 1: Obliczanie zysku brutto podstawa Twoich zarobków

Pierwszym etapem jest zawsze obliczenie zysku brutto, czyli kwoty odsetek przed odjęciem podatku. Dla lokat z kapitalizacją na koniec okresu, najczęściej stosujemy prosty wzór:

Zysk brutto = (kwota lokaty * oprocentowanie * liczba dni trwania lokaty) / 365

Pozwól, że wyjaśnię każdą zmienną: kwota lokaty to suma pieniędzy, którą wpłacasz na lokatę. Oprocentowanie to nominalna stopa procentowa podana w skali roku (pamiętaj, aby w obliczeniach używać jej w formie dziesiętnej, np. 5% to 0,05). Liczba dni trwania lokaty to dokładna liczba dni, przez które Twoje pieniądze będą pracować. Dzielimy przez 365, ponieważ oprocentowanie jest roczne, a my chcemy uzyskać wynik proporcjonalny do liczby dni.

Przykład 1: Lokata krótkoterminowa na 3 miesiące

Załóżmy, że wpłacasz 10 000 zł na lokatę z oprocentowaniem 6% w skali roku, na okres 3 miesięcy (90 dni). Obliczmy zysk brutto:

Zysk brutto = (10 000 zł * 0,06 * 90) / 365

Zysk brutto = (600 zł * 90) / 365

Zysk brutto = 54 000 zł / 365

Zysk brutto ≈ 147,95 zł

Jak widzisz, proces jest dość prosty, gdy znasz wzór i masz wszystkie dane.

Przykład 2: Lokata roczna z kapitalizacją na koniec okresu

A co, jeśli lokata jest na dłuższy okres? Weźmy 20 000 zł, oprocentowanie 5% w skali roku, na okres 12 miesięcy (365 dni):

Zysk brutto = (20 000 zł * 0,05 * 365) / 365

Zysk brutto = (1 000 zł * 365) / 365

Zysk brutto = 1 000 zł

W tym przypadku, ze względu na roczny okres lokaty, obliczenia są jeszcze prostsze zysk brutto to po prostu nominalne oprocentowanie pomnożone przez kwotę lokaty.

Podatek Belki: ile faktycznie zarobisz "na rękę"?

Czym jest podatek od zysków kapitałowych i dlaczego wynosi 19%?

Podatek od zysków kapitałowych, potocznie zwany podatkiem Belki, został wprowadzony w Polsce w 2002 roku. Jego stawka wynosi stałe 19% i obejmuje szeroki zakres dochodów z kapitału. Nie są to tylko lokaty bankowe, ale także zyski z kont oszczędnościowych, obligacji, akcji, czy funduszy inwestycyjnych. Jego celem jest opodatkowanie dochodów pasywnych, czyli tych, które nie pochodzą z pracy zarobkowej. Jest to stała, zryczałtowana stawka, co oznacza, że nie zależy od wysokości Twoich zarobków.Jak odliczyć podatek od zysku brutto? Wzór na zysk netto

Po obliczeniu zysku brutto musimy odjąć podatek Belki, aby dowiedzieć się, ile faktycznie zarobimy "na rękę". Wzór na zysk netto jest następujący:

Zysk netto = Zysk brutto * 0,81 (lub Zysk brutto - (Zysk brutto * 19%))

Wróćmy do naszego pierwszego przykładu, gdzie zysk brutto wynosił 147,95 zł:

Zysk netto = 147,95 zł * 0,81

Zysk netto ≈ 119,84 zł

Jak widać, podatek znacząco obniża nasze realne zarobki. To ważna lekcja, którą zawsze podkreślam zawsze patrz na zysk netto, bo to on jest tym, co faktycznie trafi na Twoje konto.

Czy musisz samodzielnie rozliczać ten podatek? Rola banku

Mam dla Ciebie dobrą wiadomość! W przypadku lokat bankowych nie musisz samodzielnie martwić się rozliczaniem podatku Belki. Bank, jako płatnik, automatycznie pobiera 19% od wypracowanych odsetek i odprowadza je do urzędu skarbowego. Ty otrzymujesz już kwotę netto, czyli tę "na rękę". Nie ma potrzeby wykazywania tych dochodów w rocznym zeznaniu PIT. To spore ułatwienie, które sprawia, że oszczędzanie na lokatach jest bardzo wygodne pod względem formalnym.

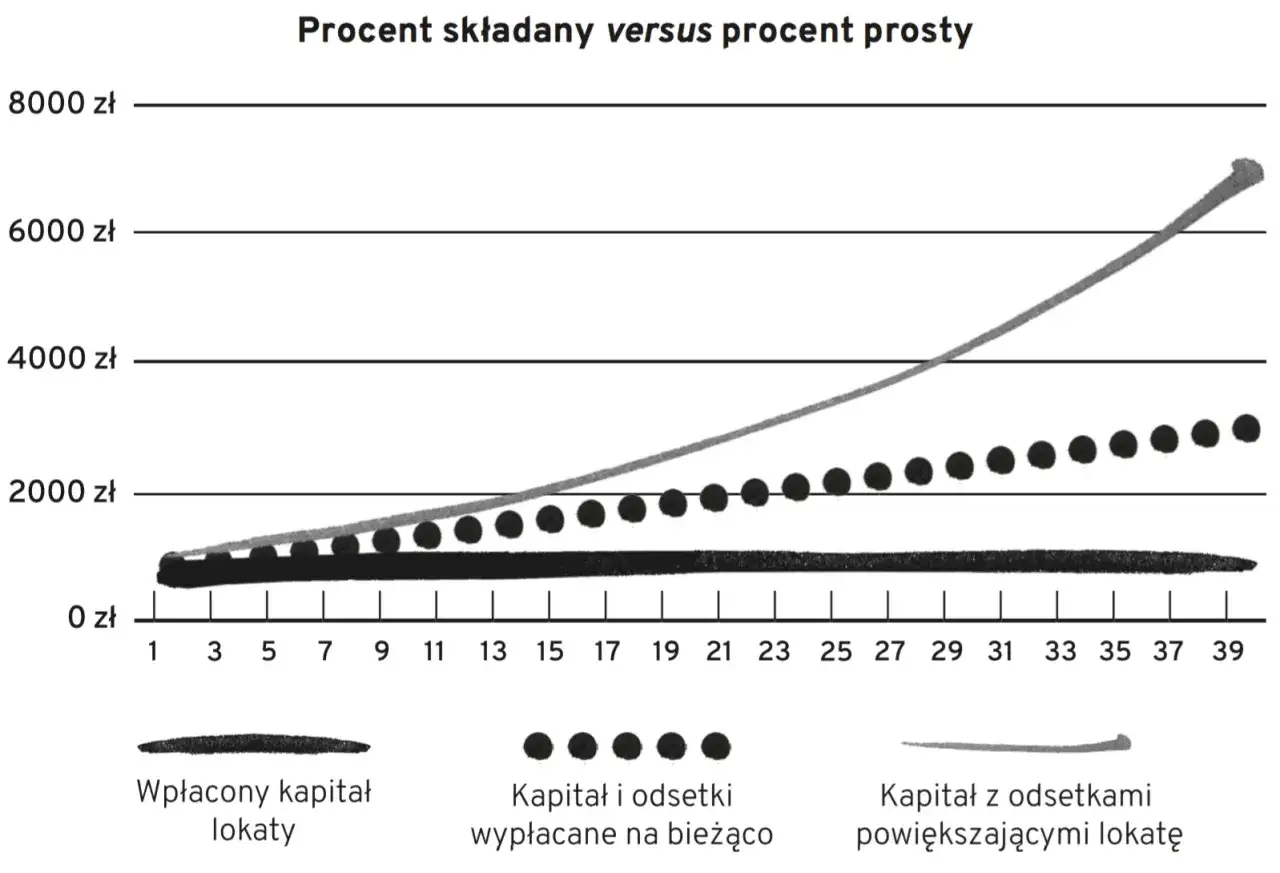

Magia procentu składanego: jak kapitalizacja odsetek pomnaża pieniądze

Różnica między kapitalizacją jednorazową, miesięczną a kwartalną

Kapitalizacja odsetek to kluczowy element, który może znacząco wpłynąć na ostateczny zysk z lokaty. Definiuje ona, jak często bank dopisuje wypracowane odsetki do kapitału początkowego. Najczęściej spotykaną formą jest kapitalizacja jednorazowa, czyli na koniec okresu umowy. Oznacza to, że odsetki są naliczane i wypłacane tylko raz, po zakończeniu lokaty. Inne formy to kapitalizacja miesięczna, kwartalna, a czasem nawet dzienna. Kluczowa zasada jest prosta: im częstsza kapitalizacja, tym lepiej dla klienta.Dlaczego częstsza kapitalizacja oznacza dla Ciebie większy zysk?

To zasługa tak zwanego procentu składanego. Kiedy odsetki są dopisywane do kapitału (czyli kapitalizowane), stają się one częścią Twojej bazowej kwoty. W kolejnym okresie odsetki naliczane są już nie tylko od początkowej wpłaty, ale także od wcześniej dopisanych odsetek. To tworzy efekt "śnieżnej kuli" Twoje pieniądze zarabiają na sobie, a także na odsetkach, które już zarobiły. Im częściej ten proces się powtarza, tym szybciej rośnie baza do naliczania kolejnych odsetek, co w efekcie prowadzi do wyższego zysku końcowego.

Porównanie na liczbach: ta sama kwota, to samo oprocentowanie, inna kapitalizacja

Wyobraźmy sobie lokatę na 10 000 zł, oprocentowanie 5% w skali roku, na okres 1 roku.

Kapitalizacja jednorazowa (na koniec okresu):

Zysk brutto = 10 000 zł * 0,05 = 500 zł

Zysk netto = 500 zł * 0,81 = 405 zł

Kapitalizacja miesięczna:

W tym przypadku obliczenia są bardziej złożone, ponieważ odsetki są dopisywane co miesiąc. Upraszczając, miesięczne oprocentowanie to 5% / 12 = około 0,4167%. Odsetki za pierwszy miesiąc wyniosą około 41,67 zł, a w kolejnym miesiącu będą naliczane od 10 041,67 zł. Po 12 miesiącach, zysk brutto wyniesie około 511,62 zł.

Zysk netto = 511,62 zł * 0,81 = 414,41 zł

Jak widzisz, różnica (prawie 10 zł na plusie) nie wydaje się ogromna w skali roku i przy tej kwocie, ale przy większych kwotach i dłuższym okresie, efekt procentu składanego staje się znacznie bardziej widoczny. Dlatego zawsze warto szukać lokat z częstszą kapitalizacją.

Oprocentowanie nominalne a realny zysk: niewidzialny wpływ inflacji

Czym jest realna stopa procentowa i dlaczego jest tak ważna?

Oprocentowanie nominalne, które banki podają w swoich ofertach, to tylko część prawdy. Prawdziwą wartość Twoich oszczędności mierzy realna stopa procentowa. Jest to oprocentowanie nominalne pomniejszone o inflację. Dlaczego to takie ważne? Ponieważ inflacja to nic innego jak spadek siły nabywczej pieniądza. Jeśli zarobisz na lokacie 5%, ale inflacja w tym samym czasie wyniesie 8%, to realnie Twoje pieniądze straciły na wartości. Realna stopa procentowa pokazuje, czy Twoje oszczędności faktycznie rosną, czy tylko pozornie.

Jak obliczyć, czy Twoja lokata faktycznie pokonuje inflację?

Uproszczony sposób na obliczenie realnego zysku wygląda następująco:

Zysk realny = Zysk netto - (kwota początkowa * stopa inflacji)

Przykład: Wpłacasz 10 000 zł na lokatę, z której zysk netto po roku wynosi 400 zł. Jeśli inflacja w tym samym roku wyniosła 8%, to:

Zysk realny = 400 zł - (10 000 zł * 0,08)

Zysk realny = 400 zł - 800 zł

Zysk realny = -400 zł

Oznacza to, że pomimo nominalnego zysku, realnie straciłeś 400 zł na sile nabywczej swoich pieniędzy. To pokazuje, jak ważna jest świadomość wpływu inflacji.

Kiedy wysokie oprocentowanie może oznaczać realną stratę?

Niestety, w czasach wysokiej inflacji, nawet lokaty z pozornie atrakcyjnym oprocentowaniem nominalnym mogą przynieść realną stratę. Dzieje się tak, gdy stopa inflacji jest wyższa niż oprocentowanie netto, które otrzymujesz z lokaty. Jeśli bank oferuje 7% w skali roku, a inflacja wynosi 10%, to po odjęciu podatku Belki (7% * 0,81 = 5,67% netto) i porównaniu z inflacją, realnie tracisz około 4,33% siły nabywczej swoich oszczędności. To jest właśnie ten niewidzialny wróg, na którego zawsze zwracam uwagę moim klientom.

Na co jeszcze zwrócić uwagę: ukryte czynniki wpływające na zysk

Oprocentowanie stałe czy zmienne: które wybrać i jakie jest ryzyko?

Wybór między oprocentowaniem stałym a zmiennym to kolejna ważna decyzja. Oprocentowanie stałe gwarantuje Ci niezmienny zysk przez cały okres trwania umowy. Wiesz dokładnie, ile zarobisz, co daje poczucie bezpieczeństwa i przewidywalności. Jest to idealne rozwiązanie, gdy spodziewasz się spadku stóp procentowych na rynku lub po prostu cenisz sobie stabilność.

Z kolei oprocentowanie zmienne wiąże się z ryzykiem, ale i potencjałem większego zysku. Jego wysokość jest zazwyczaj powiązana ze stopami procentowymi NBP (np. stopą referencyjną) lub wskaźnikami rynkowymi (np. WIBOR). Jeśli stopy procentowe rosną, Twój zysk również wzrośnie. Jeśli spadną zmaleje. To opcja dla osób, które śledzą rynek i są gotowe podjąć pewne ryzyko w nadziei na wyższe zarobki.

Konsekwencje zerwania lokaty przed terminem: czy zawsze tracisz wszystko?

To bardzo ważna kwestia, o której często zapominamy. Przedterminowe zerwanie lokaty najczęściej skutkuje całkowitą utratą wypracowanych odsetek. Banki stosują tę zasadę jako zabezpieczenie przed niestabilnością depozytów. Oznacza to, że jeśli nagle będziesz potrzebować pieniędzy i zdecydujesz się wycofać środki przed końcem okresu umowy, bank zwróci Ci tylko kapitał początkowy, a wszystkie naliczone odsetki przepadną. Zawsze, ale to zawsze, przeczytaj dokładnie warunki umowy dotyczące wcześniejszego wycofania środków. Choć utrata odsetek to standard, zdarzają się wyjątki lub specjalne oferty, gdzie bank może pozwolić na zachowanie części odsetek.Przeczytaj również: Jak zmienić limit karty mBank? Kontroluj wydatki w apce i online!

Liczba dni w roku (365 vs 360): drobny szczegół, który może zmienić wynik

Na koniec, drobny, ale istniejący szczegół, który może wprowadzić niewielkie różnice w obliczeniach liczba dni w roku. Większość banków w Polsce stosuje konwencję 365 dni (lub 366 w roku przestępnym) do obliczania odsetek, co jest najbardziej intuicyjne. Jednak w niektórych systemach finansowych, zwłaszcza międzynarodowych, bywa stosowana konwencja 360 dni. Ta różnica może mieć minimalny wpływ na ostateczny zysk, zwłaszcza przy dużych kwotach i długich okresach. Zawsze warto sprawdzić w regulaminie lokaty, jaką konwencję stosuje dany bank. To pokazuje, jak precyzyjne mogą być niuanse w świecie finansów.