Lokaty na "nowe środki" to jeden z najpopularniejszych sposobów, w jaki banki kuszą klientów atrakcyjnym oprocentowaniem. Jednak często pojawia się pytanie: jak skorzystać z tych najlepszych ofert, jeśli już posiadamy środki w danym banku? Wiele osób zastanawia się, czy istnieje legalny sposób, aby posiadane już oszczędności zakwalifikować jako "nowe". Właśnie na te pytania odpowie ten artykuł, dostarczając praktycznych wskazówek, jak w pełni wykorzystać promocyjne lokaty i zmaksymalizować swoje zyski, działając sprytnie i zgodnie z regulaminami.

Jak legalnie zakwalifikować swoje oszczędności jako nowe środki i zyskać na promocyjnych lokatach?

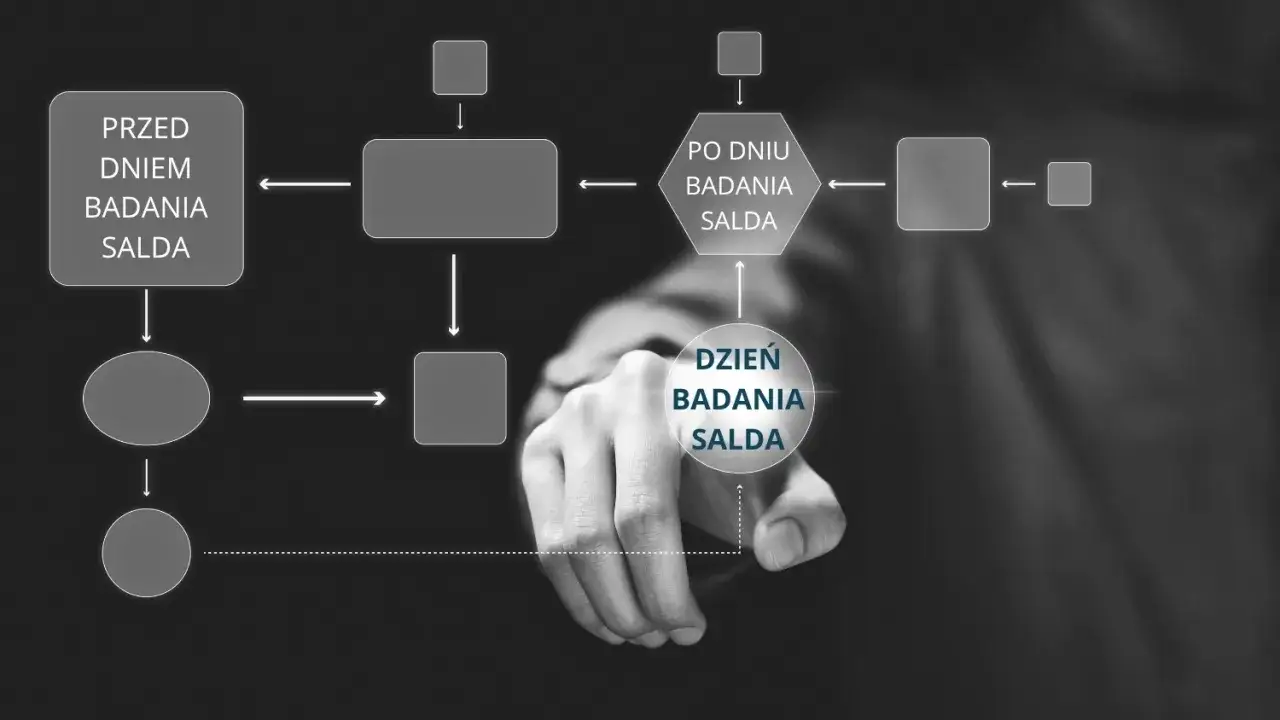

- "Nowe środki" to nadwyżka pieniędzy w dniu zakładania lokaty w stosunku do salda z określonego przez bank "dnia badania salda".

- Dzień badania salda to konkretna data w przeszłości, do której bank porównuje stan środków klienta, zawsze podana w regulaminie promocji.

- Legalne strategie obejmują czasowe przenoszenie środków między bankami, aktywne korzystanie z wielu banków (żonglerka międzybankowa) lub założenie konta jako nowy klient.

- Zawsze dokładnie sprawdzaj regulamin promocji, zwracając uwagę na limity kwotowe, dodatkowe warunki (np. zgody marketingowe) oraz datę badania salda.

- Opłacalność "obejścia" warunku zależy od znacznej różnicy w oprocentowaniu, ale należy uwzględnić czas, wysiłek i ewentualne ukryte koszty.

- Po zakończeniu promocji lokaty często odnawiają się na znacznie gorszych warunkach standardowych, dlatego kluczowe jest monitorowanie ich terminów.

Jak działają lokaty na nowe środki i dlaczego banki je oferują?

Zacznijmy od podstaw, aby zrozumieć mechanizm. Kiedy bank ogłasza promocyjną lokatę na "nowe środki", ma na myśli konkretną definicję. Zazwyczaj są to pieniądze, które stanowią nadwyżkę ponad saldo, jakie posiadaliśmy w tym banku w ściśle określonym dniu w przeszłości. Do salda wlicza się zazwyczaj środki zgromadzone na kontach osobistych, oszczędnościowych, innych lokatach, a czasem nawet na funduszach inwestycyjnych zawsze warto sprawdzić to w regulaminie promocji. Bankom zależy na pozyskiwaniu świeżego kapitału, dlatego oferują lepsze warunki tym, którzy wnoszą nowe pieniądze, a nie tylko "przerzucają" je z jednego produktu na inny w ramach tego samego banku.

Kluczowym pojęciem jest tutaj "dzień badania salda", nazywany również dniem odniesienia. To nic innego jak konkretna data z przeszłości, którą bank wyznacza jako punkt odniesienia do obliczenia, ile "nowych środków" możemy wpłacić. Jeśli na przykład bank ogłasza promocję lokaty od 15 stycznia, a dniem badania salda jest 10 stycznia, to wszystkie środki, które wpłyną na nasze konto po 10 stycznia i zwiększą nasze saldo ponad stan z tego dnia, zostaną uznane za "nowe". To właśnie ta data jest dla nas najważniejszą informacją, którą zawsze znajdziemy w regulaminie.

Warto podkreślić, że oferty na "nowe środki" nie są zarezerwowane wyłącznie dla zupełnie nowych klientów banku. Oczywiście, jeśli nigdy wcześniej nie mieliśmy konta w danym banku, to automatycznie spełniamy warunek "nowych środków", ponieważ nasze saldo w dniu badania wynosiło zero. Jednakże, jako dotychczasowy klient, również możemy z nich skorzystać, o ile zastosujemy się do definicji nadwyżki ponad saldo z dnia odniesienia. To otwiera wiele możliwości.

Sprytne sposoby na kwalifikację środków jako "nowe" legalne strategie

Skoro wiemy już, jak banki definiują "nowe środki", możemy przejść do legalnych i sprawdzonych metod, które pozwolą nam skorzystać z promocyjnego oprocentowania. Jedną z najpopularniejszych strategii jest czasowe przeniesienie pieniędzy do innego banku. Jeśli znamy dzień badania salda, możemy przelać część lub całość naszych oszczędności do zupełnie innego banku na krótko przed tą datą. Po upływie dnia odniesienia, gdy nasze saldo w banku oferującym promocję zostanie "wyzerowane" lub znacznie obniżone, możemy z powrotem przelać środki. Wówczas bank uzna je za "nowe", ponieważ ich nie było w dniu badania salda. To powszechnie stosowana i akceptowana praktyka, którą sama niejednokrotnie wykorzystywałam.

Rozwinięciem tej metody jest tzw. żonglerka międzybankowa, czyli aktywne korzystanie z kont w kilku bankach. Pomyśl o tym jak o grze w szachy, gdzie każdy bank to pole, a Twoje środki to figury. Kiedy jeden bank oferuje atrakcyjną lokatę na nowe środki, przenosisz tam kapitał. Gdy promocja się kończy, a w innym banku pojawia się kolejna, jeszcze lepsza oferta, przesuwasz pieniądze tam. Dzięki temu Twoje środki są zawsze "nowe" dla banku, który akurat ma najlepszą promocję. To wymaga pewnej dyscypliny i monitorowania rynku, ale zyski mogą być naprawdę satysfakcjonujące. Na przykład, jeśli bank A oferuje 7% na nowe środki do końca marca, a bank B ogłasza 7,5% od kwietnia, możesz przenieść środki z banku A do banku B, gdy lokata w banku A dobiegnie końca.

Najprostszym, choć nie zawsze możliwym, sposobem na spełnienie warunku "nowych środków" jest po prostu założenie konta i lokaty w banku, w którym dotychczas nie posiadaliśmy żadnych produktów. W takiej sytuacji, jak już wspomniałam, 100% wpłacanych środków jest automatycznie traktowane jako "nowe", ponieważ bank nie ma do czego porównać salda z dnia odniesienia (które wynosi zero). To doskonała opcja, jeśli akurat szukamy nowego banku do obsługi codziennych finansów lub po prostu chcemy skorzystać z jednorazowej, bardzo atrakcyjnej oferty.

Dla klientów z naprawdę dużym kapitałem, w segmencie Private Banking czy Wealth Management, istnieje jeszcze jedna opcja: negocjacje indywidualnych warunków. Posiadając znaczne oszczędności, można spróbować negocjować z bankiem korzystniejsze warunki depozytów, w tym potencjalne odstępstwo od warunku "nowych środków". Banki często są skłonne do elastyczności w przypadku klientów, którzy wnoszą duży kapitał, widząc w nich potencjał do długoterminowej współpracy i korzystania z innych, bardziej dochodowych dla banku produktów.

Kiedy wysiłek się opłaca? Analiza opłacalności strategii

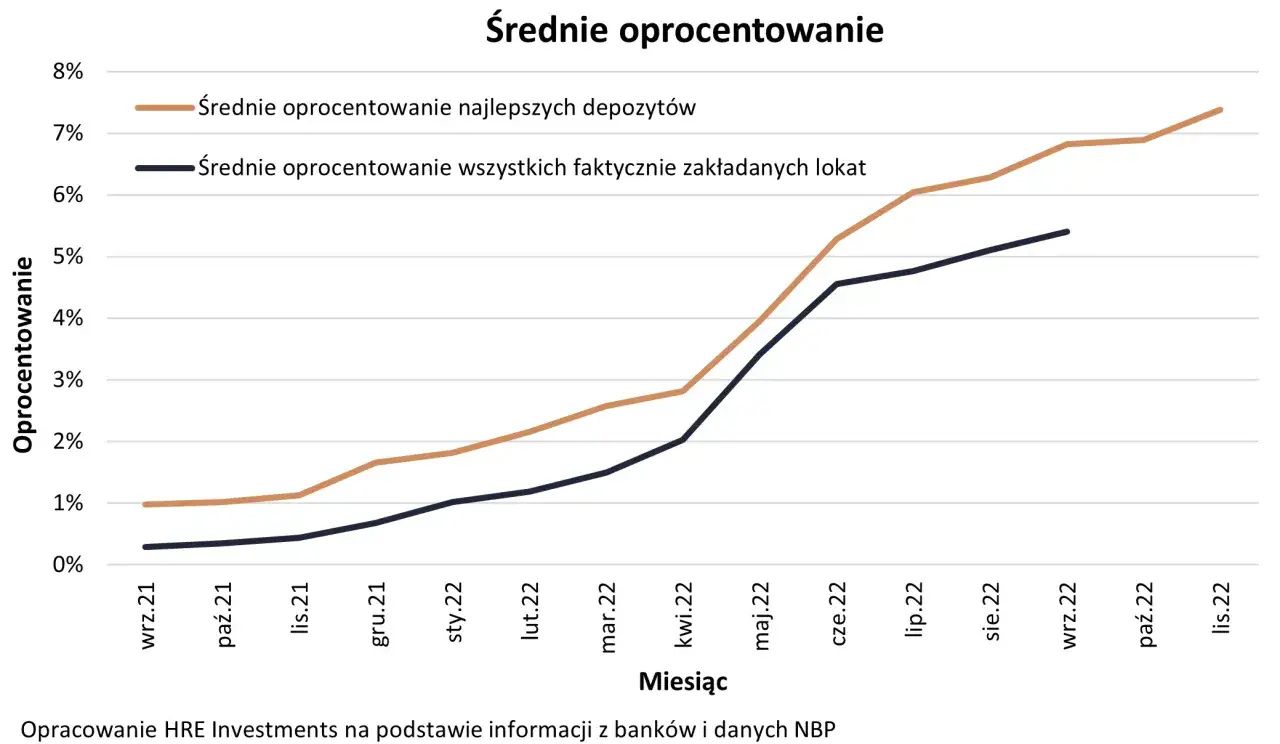

Zawsze zadaję sobie pytanie, czy gra jest warta świeczki. "Obejście" warunku "nowych środków" jest opłacalne przede wszystkim wtedy, gdy różnica w oprocentowaniu między lokatą standardową a promocyjną jest naprawdę znacząca. Mówię tu o różnicy rzędu 2-3 razy wyższej stawki. Jeśli lokata standardowa oferuje 2%, a promocyjna na nowe środki 6%, to z pewnością warto podjąć wysiłek. Przy niewielkich różnicach, np. 0,5% czy 1%, czas i energia poświęcone na przenoszenie środków mogą przewyższyć potencjalne zyski, zwłaszcza przy mniejszych kwotach.

- Dodatkowe warunki promocji: To często ukryte pułapki. Banki nierzadko uzależniają promocyjne oprocentowanie od spełnienia dodatkowych wymogów, takich jak posiadanie aktywnego konta osobistego, wyrażenie zgód marketingowych, regularne wpływy na konto, czy nawet wykonanie określonej liczby transakcji kartą płatniczą lub w aplikacji mobilnej. Niespełnienie tych warunków może skutkować obniżeniem oprocentowania do standardowego poziomu.

- Limity kwotowe na "nowe środki": Większość promocji ma określone maksymalne kwoty, które można zdeponować na preferencyjnych warunkach (np. do 100 000 zł, 200 000 zł, a czasem więcej). Warto to sprawdzić, aby nie okazało się, że tylko część naszych oszczędności zostanie objęta wysokim oprocentowaniem.

- Ewentualne opłaty za przelewy międzybankowe: Choć większość banków oferuje darmowe przelewy standardowe, zawsze warto upewnić się, czy nie poniesiemy dodatkowych kosztów za szybkie przelewy (Express Elixir) lub inne operacje, które mogą być konieczne przy przenoszeniu środków.

- Ryzyko utraty odsetek przy przedterminowym zerwaniu lokaty: To bardzo ważna kwestia. Jeśli z jakiegoś powodu będziemy musieli zerwać lokatę przed terminem, niemal zawsze stracimy wszystkie wypracowane odsetki. Należy więc lokować środki, których z pewnością nie będziemy potrzebować przez cały okres trwania lokaty.

- Automatyczne odnowienie lokaty po okresie promocyjnym na znacznie gorszych warunkach standardowych: To standardowa praktyka. Po zakończeniu okresu promocyjnego, lokata często odnawia się automatycznie, ale już na bardzo niskim, standardowym oprocentowaniu. Jeśli nie będziemy monitorować daty jej zapadalności, możemy stracić szansę na dalsze atrakcyjne zyski.

Moim zdaniem, wysiłek związany z przenoszeniem środków lub spełnianiem dodatkowych warunków przewyższa potencjalne korzyści w kilku sytuacjach. Po pierwsze, przy niewielkich kwotach jeśli lokujemy np. 5000 zł, nawet duża różnica w oprocentowaniu nie przełoży się na znaczące zyski. Po drugie, gdy różnica w oprocentowaniu jest marginalna. I wreszcie, gdy dodatkowe wymogi są zbyt uciążliwe np. konieczność spełnienia wielu warunków aktywności, które nie są zgodne z naszymi nawykami finansowymi. W takich przypadkach lepiej odpuścić i poszukać prostszych rozwiązań lub zaakceptować niższe, ale bezproblemowe oprocentowanie.

Praktyczny przewodnik: Jak skutecznie korzystać z promocji?

Skuteczne korzystanie z promocji wymaga pewnej strategii i uwagi. Jedną z moich ulubionych wskazówek jest analiza historii promocji danego banku. Banki często działają cyklicznie. Jeśli dany bank regularnie oferuje lokaty na nowe środki co kwartał, można z pewnym prawdopodobieństwem przewidzieć, kiedy pojawi się kolejna edycja i kiedy w przybliżeniu wypadnie kolejny dzień badania salda. To oczywiście nie jest gwarancja, ale cenna wskazówka, która pozwala przygotować się z wyprzedzeniem.

Przed każdym transferem środków, zawsze sporządzam sobie krótką listę kontrolną. Polecam ją również Tobie:

- Dokładne przeczytanie regulaminu promocji: To absolutna podstawa. Sprawdź dzień badania salda, limity kwotowe, minimalną i maksymalną kwotę lokaty, a także wszystkie dodatkowe warunki, które musisz spełnić, aby uzyskać promocyjne oprocentowanie.

- Sprawdzenie kosztów przelewów w swoim banku: Upewnij się, że przelewy, które będziesz wykonywać, są darmowe. Unikaj niepotrzebnych opłat, które mogą zjeść część Twoich zysków.

- Zapisanie daty zakończenia lokaty promocyjnej: To kluczowe, aby nie przegapić momentu, w którym lokata odnowi się na gorszych warunkach. Ustaw sobie przypomnienie w kalendarzu!

- Rozważenie dywersyfikacji oszczędności: Nie lokuj wszystkich jajek w jednym koszyku. Rozdzielenie oszczędności między kilka banków może być korzystne nie tylko ze względu na promocje, ale także dla bezpieczeństwa.

Jak już wspomniałam, monitorowanie daty zapadalności lokaty promocyjnej jest niezwykle ważne. Po zakończeniu okresu promocyjnego lokaty najczęściej odnawiają się na znacznie niższym oprocentowaniu standardowym. Jeśli nie zareagujesz w porę, Twoje ciężko wypracowane odsetki zaczną topnieć. Dlatego zawsze ustawiam sobie przypomnienia na kilka dni przed końcem lokaty, aby mieć czas na podjęcie decyzji: czy przenoszę środki do innego banku, czy znajduję nową, atrakcyjną ofertę w tym samym banku.

Maksymalizuj zyski: Mądre zarządzanie oszczędnościami

Podsumowując, aby regularnie korzystać z najlepszych ofert na rynku i maksymalizować swoje zyski, warto przyjąć kilka kluczowych zasad:

- Regularne monitorowanie rynku: Bądź na bieżąco z ofertami banków. Korzystaj z porównywarek lokat i kont oszczędnościowych.

- Dokładne czytanie regulaminów: Diabeł tkwi w szczegółach. Zawsze weryfikuj warunki promocji, aby uniknąć rozczarowań.

- Elastyczność w przenoszeniu środków: Nie bój się zmieniać banków. Twoje pieniądze powinny pracować tam, gdzie oferują najlepsze warunki.

- Świadome zarządzanie datami zapadalności lokat: Pamiętaj o terminach, aby zawsze mieć kontrolę nad swoimi oszczędnościami i nie tracić na automatycznym odnowieniu.