Założenie funduszu inwestycyjnego w Polsce to złożone przedsięwzięcie, wymagające dogłębnej znajomości przepisów prawnych, finansowych i instytucjonalnych. Ten przewodnik krok po kroku ma na celu rozjaśnienie całego procesu, odpowiadając na kluczowe pytania dotyczące wymogów, kosztów i procedur, aby pomóc w świadomym podjęciu decyzji o stworzeniu własnej instytucji finansowej.

Założenie funduszu inwestycyjnego w Polsce kluczowe kroki i podmioty

- Tylko Towarzystwo Funduszy Inwestycyjnych (TFI) może utworzyć i zarządzać funduszem inwestycyjnym.

- Wymagany minimalny kapitał początkowy dla TFI to równowartość 125 tys. euro, a dla samego funduszu 4 mln zł.

- Proces tworzenia funduszu wymaga uzyskania zezwolenia Komisji Nadzoru Finansowego (KNF) oraz wpisu do rejestru sądowego.

- Kluczowe dokumenty funduszu to statut, prospekt informacyjny oraz Kluczowe Informacje dla Inwestorów (KID).

- Podstawą prawną działania funduszy w Polsce jest Ustawa o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi z 2004 roku.

- Obowiązkowe jest zawarcie umowy z depozytariuszem, który odpowiada za przechowywanie aktywów funduszu i nadzór.

Zakładanie funduszu inwestycyjnego w Polsce: przewodnik

Czym jest fundusz inwestycyjny i dlaczego jego struktura jest kluczowa?

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania, gdzie środki wielu inwestorów są łączone i zarządzane przez profesjonalistów. Z mojego doświadczenia wynika, że zrozumienie jego struktury zarówno prawnej, jak i operacyjnej jest absolutnie fundamentalne. To właśnie ona determinuje, jak efektywnie będą zarządzane aktywa, w jaki sposób fundusz będzie funkcjonował na rynku, a przede wszystkim, czy spełni wszystkie rygorystyczne wymogi regulacyjne. Bez solidnych podstaw strukturalnych, nawet najlepsza strategia inwestycyjna może okazać się niewykonalna.Fundusz inwestycyjny w świetle polskiego prawa: co mówi ustawa?

W Polsce działalność funduszy inwestycyjnych jest ściśle regulowana. Głównym aktem prawnym, który stanowi "biblię" dla każdego, kto myśli o założeniu funduszu, jest Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. To ona określa zasady tworzenia, funkcjonowania i nadzoru nad tymi instytucjami. Kluczową rolę w całym procesie odgrywa Komisja Nadzoru Finansowego (KNF), która pełni funkcję organu nadzorczego. Warto pamiętać, że fundusz inwestycyjny uzyskuje osobowość prawną dopiero z chwilą wpisu do rejestru funduszy inwestycyjnych, który jest prowadzony przez Sąd Okręgowy w Warszawie.

Kto jest kim w świecie funduszy? Rola TFI, KNF i depozytariusza

Świat funduszy inwestycyjnych opiera się na współpracy i wzajemnym nadzorze kilku kluczowych podmiotów. Na czele stoi Towarzystwo Funduszy Inwestycyjnych (TFI), które jest faktycznym zarządzającym funduszem, podejmującym decyzje inwestycyjne i dbającym o realizację polityki funduszu. Jego działania są ściśle monitorowane przez Komisję Nadzoru Finansowego (KNF), która jako regulator czuwa nad przestrzeganiem prawa i stabilnością rynku. Niezwykle ważną, choć często niedocenianą rolę, pełni depozytariusz. To on jest strażnikiem aktywów funduszu, odpowiedzialnym za ich przechowywanie i nadzór nad zgodnością działań TFI ze statutem funduszu i obowiązującymi przepisami. To trójstronne powiązanie zapewnia transparentność i bezpieczeństwo dla inwestorów.

Kto może utworzyć fundusz inwestycyjny?

Rola Towarzystwa Funduszy Inwestycyjnych (TFI): jedyny podmiot z prawem do tworzenia funduszy

Zgodnie z polskim prawem, w Polsce wyłącznie Towarzystwo Funduszy Inwestycyjnych (TFI) ma prawo do tworzenia i zarządzania funduszami inwestycyjnymi. To bardzo ważna informacja, która często zaskakuje osoby spoza branży. Oznacza to, że jeśli masz pomysł na fundusz, ale nie posiadasz własnego TFI, musisz albo je założyć, albo nawiązać współpracę z już istniejącym. Co więcej, jedno TFI może zarządzać wieloma różnymi funduszami, co pozwala na optymalizację kosztów i specjalizację w różnych strategiach inwestycyjnych.

Wymagania formalne dla TFI: kapitał, zarząd i licencjonowani specjaliści

Założenie i prowadzenie TFI to przedsięwzięcie wymagające spełnienia szeregu rygorystycznych wymogów. Z mojego doświadczenia wynika, że są to jedne z najbardziej złożonych aspektów całego procesu:

- TFI musi działać w formie spółki akcyjnej.

- Niezbędne jest uzyskanie zezwolenia KNF na prowadzenie działalności, co jest procesem długotrwałym i wymagającym obszernej dokumentacji.

- Minimalny kapitał początkowy dla TFI to co najmniej równowartość 125 tys. euro. To kapitał, który ma zapewnić stabilność finansową towarzystwa.

- Zarząd TFI musi składać się z co najmniej dwóch członków, którzy spełniają określone wymogi. Chodzi tu o odpowiednie wykształcenie, doświadczenie w branży finansowej, niekaralność oraz posiadanie dobrej opinii, co jest weryfikowane przez KNF.

- TFI jest zobowiązane do zatrudniania licencjonowanych doradców inwestycyjnych i maklerów papierów wartościowych, którzy posiadają niezbędne kwalifikacje do zarządzania portfelami i przeprowadzania transakcji.

Czy musisz zakładać własne TFI? Alternatywne ścieżki współpracy

Wielu potencjalnych twórców funduszy zastanawia się, czy muszą przechodzić przez cały proces zakładania własnego TFI. Odpowiedź brzmi: nie zawsze. Zakładanie własnego TFI to ogromne obciążenie finansowe, czasowe i regulacyjne. Jeśli Twoje potrzeby są mniejsze lub chcesz skupić się wyłącznie na strategii inwestycyjnej, możesz rozważyć alternatywne ścieżki. Jedną z nich jest współpraca z istniejącym TFI, które może świadczyć usługi zarządzania Twoim funduszem na zasadzie outsourcingu. To rozwiązanie pozwala na korzystanie z infrastruktury i licencji już działającego podmiotu, co znacząco obniża barierę wejścia i przyspiesza start funduszu. Warto to rozważyć, zwłaszcza na początku.

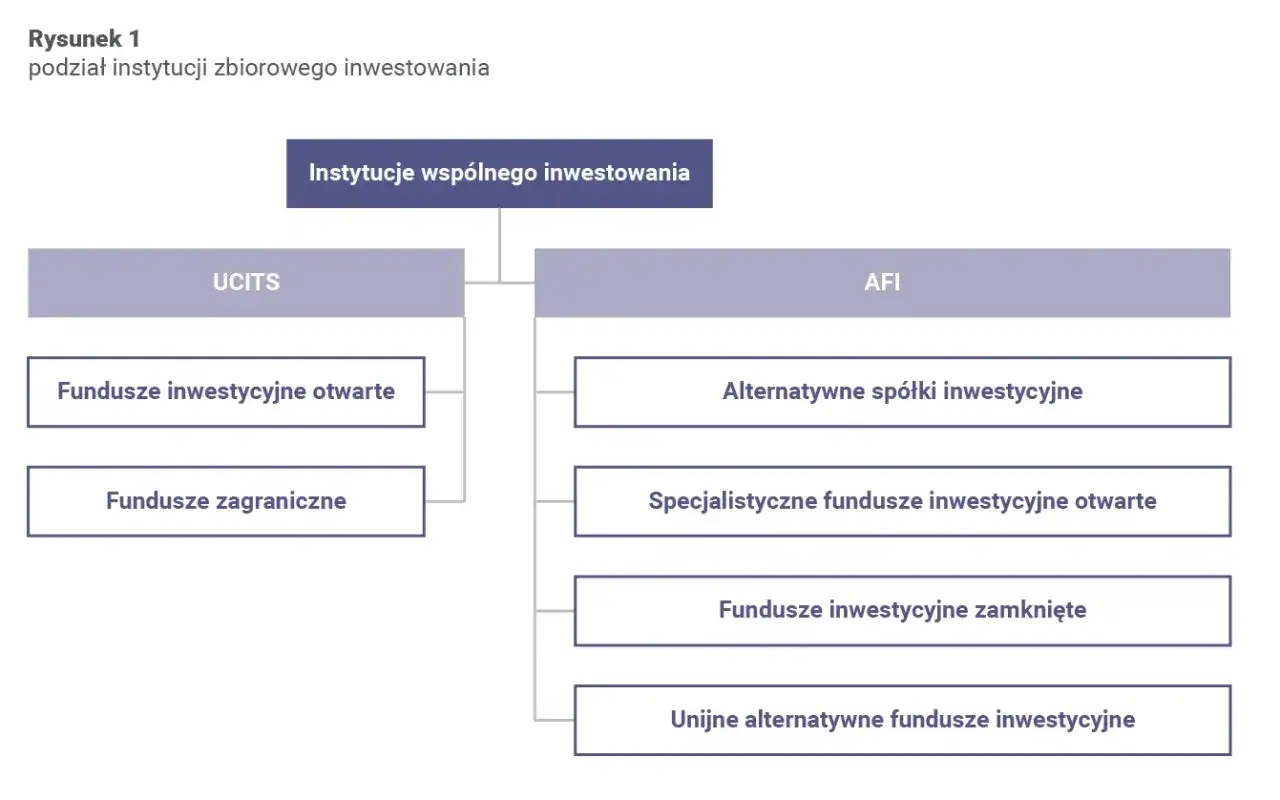

Wybór struktury funduszu: rodzaje i ich zastosowania

Fundusz Otwarty (FIO): elastyczność dla szerokiego grona inwestorów

Fundusz Inwestycyjny Otwarty (FIO) to najpopularniejszy rodzaj funduszu, który charakteryzuje się dużą elastycznością. Jego kluczową cechą jest to, że jednostki uczestnictwa są zbywane i odkupywane na żądanie uczestnika. Oznacza to, że inwestor może w dowolnym momencie wpłacić pieniądze do funduszu lub je z niego wypłacić, co zapewnia wysoką płynność inwestycji. FIO jest korzystnym rozwiązaniem dla szerokiego grona inwestorów indywidualnych i instytucjonalnych, którzy cenią sobie łatwy dostęp do swoich środków i możliwość szybkiej reakcji na zmiany rynkowe.

Fundusz Zamknięty (FIZ): kiedy ograniczona płynność jest zaletą?

W przeciwieństwie do FIO, Fundusz Inwestycyjny Zamknięty (FIZ) emituje certyfikaty inwestycyjne, które są papierami wartościowymi i mogą być notowane na giełdzie. Charakterystyczne dla FIZ jest to, że nie można do niego przystąpić i wyjść w dowolnym momencie poprzez wpłatę lub odkupienie jednostek. Inwestorzy kupują certyfikaty w określonych emisjach lub na rynku wtórnym. Ta ograniczona płynność, choć na pierwszy rzut oka wydaje się wadą, w rzeczywistości jest zaletą w przypadku inwestycji w aktywa o niskiej płynności, takie jak nieruchomości, private equity czy surowce. FIZ pozwala na długoterminowe zarządzanie takimi aktywami bez presji bieżących wypłat.

Specjalistyczny Fundusz Otwarty (SFIO): rozwiązanie dla określonych grup inwestorów

Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO) to wariant FIO, który, jak sama nazwa wskazuje, jest skierowany do określonych grup inwestorów lub inwestuje w specyficzne aktywa. SFIO pozwala na większą swobodę w kształtowaniu polityki inwestycyjnej i zasad uczestnictwa niż standardowy FIO, jednocześnie zachowując jego otwarty charakter. Może to być np. fundusz przeznaczony wyłącznie dla pracowników danej firmy, fundusz inwestujący w specyficzne branże, czy też fundusz z bardziej złożonymi strategiami inwestycyjnymi.

Proces tworzenia funduszu: od pomysłu do rejestracji

Krok 1: Stworzenie statutu "konstytucja" Twojego funduszu

Pierwszym i absolutnie kluczowym etapem jest stworzenie statutu funduszu. Ja nazywam go "konstytucją" funduszu, ponieważ to właśnie ten dokument określa wszystkie fundamentalne zasady jego funkcjonowania. Musi być on sporządzony w formie aktu notarialnego. Statut powinien precyzyjnie określać takie elementy jak: nazwa i rodzaj funduszu, jego cel i polityka inwestycyjna (w co i jak będzie inwestował), organy funduszu, zasady ponoszenia kosztów, a także dane TFI zarządzającego funduszem oraz depozytariusza. To podstawa, na której buduje się całą dalszą strukturę.

Krok 2: Wybór i umowa z depozytariuszem strażnikiem aktywów

Po przygotowaniu statutu, następnym krokiem jest wybór i zawarcie umowy z depozytariuszem. Zazwyczaj funkcję depozytariusza pełni duży bank, który spełnia określone wymogi regulacyjne. Rola depozytariusza jest niezwykle istotna to on odpowiada za przechowywanie wszystkich aktywów funduszu (np. papierów wartościowych, gotówki) oraz za nadzór nad zgodnością działalności TFI ze statutem funduszu i obowiązującymi przepisami prawa. Jest to niezależny podmiot, który ma za zadanie chronić interesy inwestorów.

Krok 3: Zezwolenie Komisji Nadzoru Finansowego (KNF) jak przygotować wniosek?

Po przygotowaniu statutu i zawarciu umowy z depozytariuszem, TFI składa wniosek do Komisji Nadzoru Finansowego (KNF) o zezwolenie na utworzenie funduszu. To jeden z najbardziej złożonych i czasochłonnych etapów. W ramach swojej decyzji KNF nie tylko wydaje zezwolenie, ale także zatwierdza statut funduszu oraz wybór depozytariusza. Przygotowanie wniosku wymaga niezwykłej staranności i kompleksowej dokumentacji, która musi szczegółowo opisywać każdy aspekt przyszłego funduszu. Wszelkie niedociągnięcia mogą znacząco opóźnić proces.

Krok 4: Zebranie kapitału ile pieniędzy potrzebujesz na start?

Po uzyskaniu zgody KNF, fundusz może rozpocząć proces zbierania wpłat od inwestorów. Jest to etap, w którym faktycznie gromadzone są środki, które fundusz będzie inwestował. Prawo określa minimalną łączną wysokość wpłat, która musi zostać zebrana, aby fundusz mógł rozpocząć pełną działalność. W Polsce wynosi ona 4 000 000 zł. Dopiero po osiągnięciu tej kwoty, fundusz może przejść do ostatniego etapu.

Krok 5: Finał, czyli wpis do rejestru i uzyskanie osobowości prawnej

Ostatnim etapem w procesie tworzenia funduszu jest złożenie wniosku do Sądu Okręgowego w Warszawie o wpis funduszu do rejestru. Dzieje się to po zebraniu wymaganego kapitału. To moment, na który wszyscy czekają, ponieważ z chwilą wpisu fundusz uzyskuje osobowość prawną. Od tego momentu staje się on pełnoprawnym podmiotem prawnym, zdolnym do samodzielnego działania na rynku finansowym.

Koszty założenia i prowadzenia funduszu inwestycyjnego

Koszty początkowe: opłaty prawne, notarialne i administracyjne

Zakładanie funduszu inwestycyjnego wiąże się z szeregiem kosztów początkowych, które należy uwzględnić w budżecie. Z mojego doświadczenia wynika, że są to znaczące kwoty:

- Koszty założenia TFI: Jeśli decydujesz się na stworzenie własnego TFI od zera, musisz liczyć się z wysokimi kosztami związanymi z jego rejestracją, spełnieniem wymogów kapitałowych i organizacyjnych.

- Opłaty prawne i notarialne: Sporządzenie statutu w formie aktu notarialnego, przygotowanie umów, doradztwo prawne to wszystko generuje koszty.

- Opłata skarbowa od wniosku do KNF: Proces uzyskiwania zezwolenia od KNF również wiąże się z opłatami administracyjnymi.

Stałe wynagrodzenie dla TFI: jak jest naliczane i jakie są maksymalne stawki?

Głównym i stałym kosztem operacyjnym obciążającym fundusz jest wynagrodzenie dla TFI, czyli opłata za zarządzanie. Jest to opłata pobierana przez towarzystwo za profesjonalne zarządzanie aktywami funduszu. W Polsce, dla Funduszy Inwestycyjnych Otwartych (FIO) i Specjalistycznych Funduszy Inwestycyjnych Otwartych (SFIO), maksymalna wysokość wynagrodzenia stałego jest regulowana i od 2022 roku wynosi maksymalnie 2% wartości aktywów w skali roku. Opłata ta jest naliczana codziennie i uwzględniana w wycenie jednostki uczestnictwa, co oznacza, że jest już "wliczona" w cenę, którą widzą inwestorzy.Opłaty zmienne (success fee): kiedy zarządzający zasługuje na premię?

Poza stałym wynagrodzeniem, niektóre fundusze stosują również opłatę za sukces (success fee). Jest to zmienna opłata, której wysokość jest uzależniona od osiągniętych wyników funduszu. Zazwyczaj success fee jest pobierane, gdy fundusz przekroczy określony próg rentowności lub "pobije" swój benchmark (np. indeks giełdowy). To motywuje zarządzających do osiągania ponadprzeciętnych wyników, ale jednocześnie zwiększa całkowity koszt dla inwestora w przypadku sukcesu.Inne koszty operacyjne, o których musisz wiedzieć (depozytariusz, audyt, transakcje)

Poza wynagrodzeniem dla TFI, fundusz obciążają również inne, często znaczące koszty operacyjne:

- Koszty depozytariusza: Wynagrodzenie dla banku pełniącego funkcję depozytariusza za przechowywanie aktywów i nadzór.

- Koszty agenta transferowego: Opłaty za prowadzenie rejestru uczestników funduszu, obsługę wpłat i wypłat.

- Koszty transakcyjne: Prowizje maklerskie i inne opłaty związane z kupnem i sprzedażą papierów wartościowych w portfelu funduszu.

- Koszty audytu: Obowiązkowe, coroczne badanie sprawozdań finansowych funduszu przez niezależnego audytora.

- Inne, rzadziej spotykane opłaty, takie jak opłaty dystrybucyjne, umorzeniowe czy za konwersję jednostek uczestnictwa między subfunduszami.

Kluczowe dokumenty funduszu inwestycyjnego

Statut, prospekt informacyjny i KID: jak czytać i rozumieć najważniejsze dokumenty?

Z perspektywy inwestora, ale także twórcy funduszu, kluczowe jest zrozumienie trzech podstawowych dokumentów. Po pierwsze, statut funduszu, który, jak już wspomniałam, jest jego "konstytucją". Określa on szczegółowo zasady działania, politykę inwestycyjną i prawa uczestników. Po drugie, prospekt informacyjny to obszerny i szczegółowy dokument, który zawiera wszystkie niezbędne informacje dla potencjalnych inwestorów, od strategii po ryzyka. I wreszcie, KID (Kluczowe Informacje dla Inwestorów) ustandaryzowany, krótki dokument, który w przystępny sposób przedstawia cele, ryzyko, koszty i historyczne wyniki funduszu. Zawsze podkreślam, że dokładne zapoznanie się z tymi dokumentami jest podstawą świadomego inwestowania i transparentności.

Obowiązki sprawozdawcze funduszu: transparentność jako podstawa zaufania

Fundusze inwestycyjne podlegają szeregowi obowiązków sprawozdawczych. Muszą regularnie publikować sprawozdania finansowe, informować o składzie portfela, wynikach inwestycyjnych i wszelkich istotnych zmianach. Te obowiązki, nadzorowane przez KNF, odgrywają kluczową rolę w budowaniu zaufania wśród inwestorów oraz zapewniają transparentność działania funduszu. Dzięki nim inwestorzy mają dostęp do aktualnych i rzetelnych informacji, co pozwala im na bieżąco oceniać efektywność zarządzania i podejmować świadome decyzje.

Czy własny fundusz to dobra opcja? Podsumowanie

Największe wyzwania w procesie tworzenia funduszu

Zakładanie funduszu inwestycyjnego to bez wątpienia ambitne przedsięwzięcie, ale wiąże się z nim szereg znaczących wyzwań. Z mojej perspektywy, te najważniejsze to:

- Wysokie wymogi kapitałowe: Zarówno dla TFI (min. 125 tys. euro), jak i dla samego funduszu (min. 4 mln zł), co stanowi znaczną barierę wejścia.

- Złożoność regulacyjna: Konieczność dogłębnej znajomości i przestrzegania Ustawy o funduszach inwestycyjnych oraz wszystkich rozporządzeń KNF.

- Konieczność posiadania TFI: Fakt, że tylko TFI może tworzyć i zarządzać funduszami, co wymusza jego założenie lub współpracę z istniejącym podmiotem.

- Znaczące koszty operacyjne: Stałe wynagrodzenie dla TFI, koszty depozytariusza, audytu, agenta transferowego i inne, które obciążają fundusz niezależnie od wyników.

Przeczytaj również: Co to jest fundusz inwestycyjny? Zrozum, zanim zainwestujesz!

Alternatywy dla stworzenia własnego funduszu: kiedy warto rozważyć inne opcje?

Biorąc pod uwagę złożoność i koszty związane z założeniem własnego funduszu, warto rozważyć alternatywne opcje, zwłaszcza jeśli skala Twoich inwestycji jest mniejsza lub nie dysponujesz odpowiednimi zasobami. Możesz na przykład zdecydować się na zarządzanie portfelem na zlecenie, gdzie profesjonalny podmiot zarządza Twoimi środkami w ramach indywidualnej umowy. Inną opcją jest inwestowanie w istniejące fundusze, co pozwala na dywersyfikację i dostęp do profesjonalnego zarządzania bez konieczności tworzenia własnej struktury. Wreszcie, jak już wspomniałam, współpraca z istniejącym TFI może być doskonałym rozwiązaniem, jeśli masz pomysł na fundusz, ale chcesz uniknąć ciężaru regulacyjnego i operacyjnego związanego z prowadzeniem własnego towarzystwa. Wybór odpowiedniej ścieżki zależy od Twoich celów, kapitału i apetytu na ryzyko regulacyjne.