Fundusz inwestycyjny zbiorowe inwestowanie z profesjonalnym zarządzaniem

- Fundusz inwestycyjny to forma zbiorowego gromadzenia środków od wielu inwestorów w celu ich wspólnego pomnażania.

- Zarządzaniem kapitałem zajmuje się Towarzystwo Funduszy Inwestycyjnych (TFI), inwestując w różnorodne aktywa, takie jak akcje czy obligacje.

- Inwestor nabywa jednostki uczestnictwa, których wartość zależy od wyceny aktywów w portfelu funduszu.

- Kluczowe korzyści to dywersyfikacja, dostęp do wiedzy ekspertów i potencjalnie wyższe zyski niż na lokatach.

- Ważne jest zrozumienie typów funduszy (np. FIO, FIZ) oraz związanych z nimi opłat i ryzyk.

- Działalność funduszy w Polsce jest regulowana i nadzorowana przez Komisję Nadzoru Finansowego (KNF), jednak brak jest gwarancji zysku.

Czym jest fundusz inwestycyjny? Proste wyjaśnienie

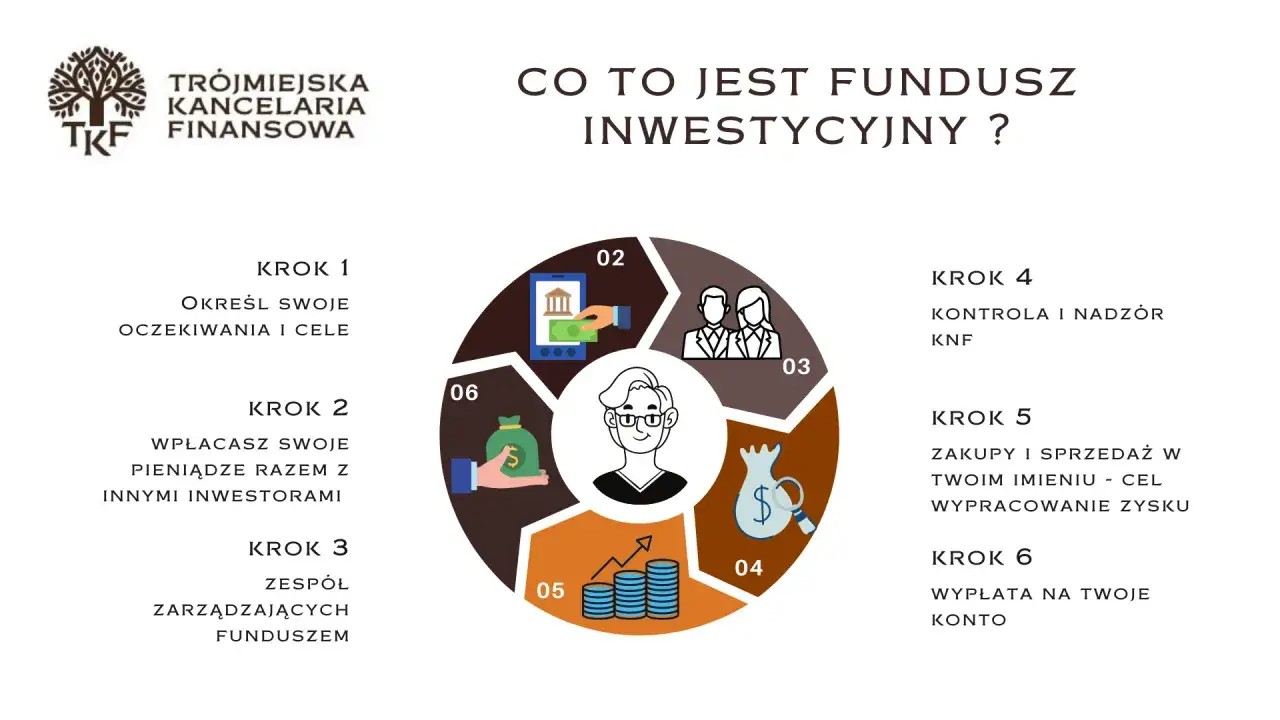

Fundusz inwestycyjny to nic innego jak forma zbiorowego inwestowania. Wyobraź sobie, że wiele osób, w tym ja i Ty, decyduje się połączyć swoje oszczędności w jeden duży, wspólny portfel. Cel jest jeden: pomnożyć ten kapitał, inwestując go w różne aktywa. Dzięki temu, nawet z niewielką kwotą, stajemy się częścią znacznie większej inwestycji, która indywidualnie byłaby poza naszym zasięgiem.Ta wspólna pula pieniędzy jest następnie zarządzana przez profesjonalistów. To właśnie oni decydują, w co zainwestować zgromadzone środki, aby osiągnąć jak najlepsze wyniki, oczywiście w ramach określonej strategii. W ten sposób, jako inwestorzy, możemy skorzystać z ich wiedzy i doświadczenia, nie musząc samodzielnie śledzić rynków i podejmować skomplikowanych decyzji.

Kto zarządza Twoimi pieniędzmi? Rola Towarzystwa Funduszy Inwestycyjnych (TFI)

Za zarządzanie kapitałem zgromadzonym w funduszu odpowiada wyspecjalizowana instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI zatrudnia ekspertów, analityków i zarządzających, którzy na co dzień analizują rynki finansowe i podejmują decyzje inwestycyjne. Ich zadaniem jest inwestowanie zebranych środków w różnorodne instrumenty finansowe, takie jak akcje, obligacje, surowce, a nawet nieruchomości, zgodnie z polityką inwestycyjną danego funduszu. Działają oni w imieniu i na rzecz uczestników funduszu, a ich celem jest maksymalizacja zysków przy zachowaniu określonego poziomu ryzyka.

Jednostka uczestnictwa. Twój osobisty udział w wielkiej inwestycji

Kiedy decydujesz się zainwestować w fundusz, nie kupujesz bezpośrednio akcji czy obligacji. Zamiast tego nabywasz jednostki uczestnictwa (w przypadku Funduszy Otwartych FIO) lub certyfikaty inwestycyjne (w Funduszach Zamkniętych FIZ). Są to tytuły prawne, które potwierdzają Twój udział w aktywach funduszu. Wartość tych jednostek jest wyceniana zazwyczaj codziennie i zależy od wartości netto aktywów funduszu (NAV Net Asset Value) podzielonej przez liczbę wszystkich jednostek. Oznacza to, że jeśli aktywa funduszu rosną na wartości, rośnie też wartość Twojej jednostki uczestnictwa, a wraz z nią Twój potencjalny zysk.

Korzyści z inwestowania w fundusze. Dlaczego warto?

Inwestowanie w fundusze oferuje szereg unikalnych zalet, które mogą znacząco pomóc w efektywnym pomnażaniu kapitału. Z mojego doświadczenia wynika, że to właśnie te korzyści przyciągają wielu inwestorów, zwłaszcza tych początkujących, którzy szukają profesjonalnych i dostępnych rozwiązań.

Dywersyfikacja, czyli jak nie stawiać wszystkiego na jedną kartę

Jedną z kluczowych korzyści funduszy inwestycyjnych jest dywersyfikacja portfela. Dzięki temu, że fundusz gromadzi środki od wielu inwestorów, może zainwestować w szeroką gamę aktywów od dziesiątek, a nawet setek różnych akcji, po obligacje czy surowce. Oznacza to, że nawet jeśli posiadasz niewielką kwotę, Twoja inwestycja jest rozłożona na wiele instrumentów. To z kolei znacząco zmniejsza ryzyko w porównaniu do inwestowania w pojedyncze aktywa. Jak to mówią, nie wkłada się wszystkich jajek do jednego koszyka, a fundusze doskonale to realizują.

Dostęp do wiedzy ekspertów bez milionów na koncie

Kolejną nieocenioną zaletą jest dostęp do profesjonalnego zarządzania kapitałem. Nie każdy z nas ma czas, wiedzę czy narzędzia do samodzielnego analizowania rynków finansowych. Fundusze inwestycyjne rozwiązują ten problem, oddając nasze pieniądze w ręce doświadczonych zarządzających z TFI. Ci eksperci na co dzień śledzą trendy, analizują spółki i podejmują decyzje inwestycyjne, które mają na celu osiągnięcie jak najlepszych wyników. Dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem lub po prostu nie chcą poświęcać na to czasu, to ogromna wartość.

Płynność inwestycji. Jak szybko możesz odzyskać swoje środki?

Płynność to ważny aspekt każdej inwestycji. W przypadku Funduszy Otwartych (FIO), jednostki uczestnictwa można zazwyczaj kupić i sprzedać w dowolnym dniu wyceny, co oznacza stosunkowo szybki dostęp do zainwestowanych środków. W praktyce oznacza to, że pieniądze są na Twoim koncie zazwyczaj w ciągu kilku dni roboczych od złożenia zlecenia odkupienia. Warto jednak pamiętać, że w przypadku Funduszy Zamkniętych (FIZ) płynność jest często ograniczona, a certyfikaty inwestycyjne mogą być notowane na giełdzie, co oznacza, że ich sprzedaż zależy od znalezienia kupca.

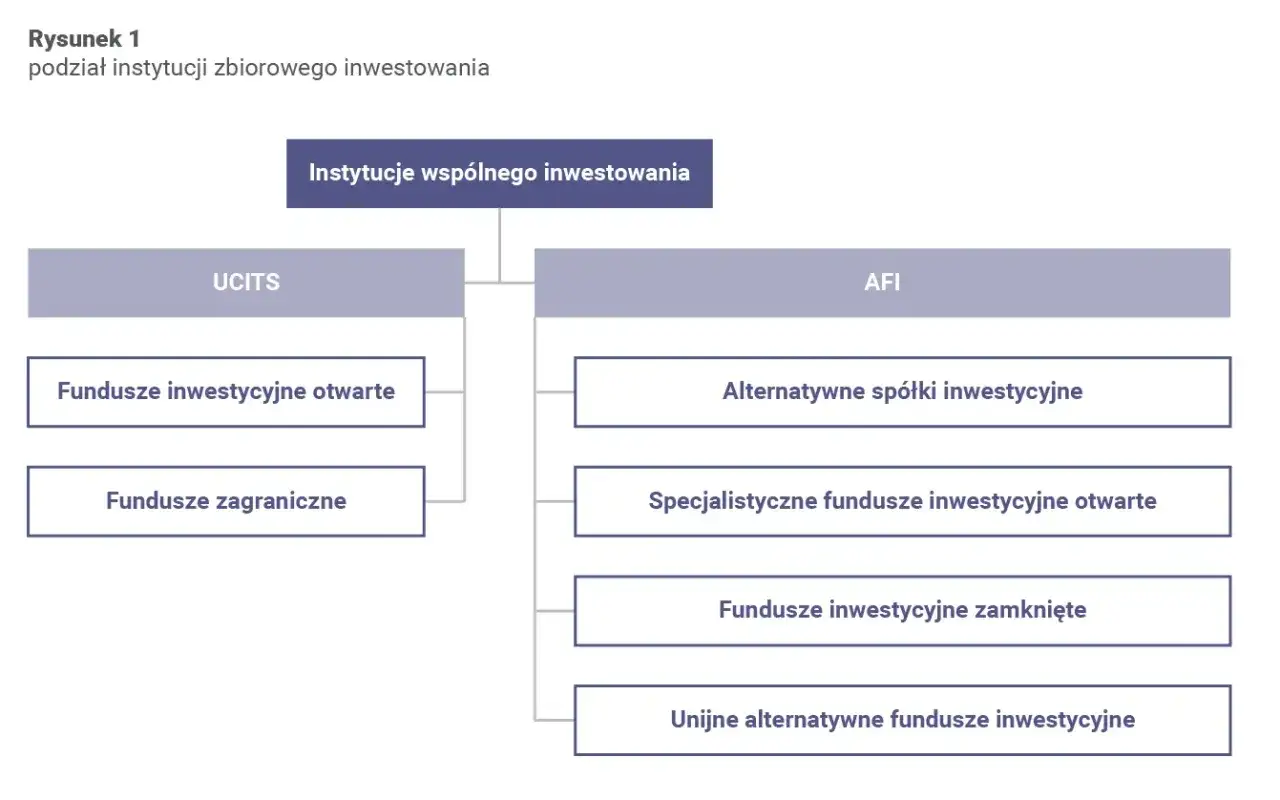

Różne rodzaje funduszy inwestycyjnych. Jak wybrać?

Rynek funduszy inwestycyjnych jest niezwykle zróżnicowany, co jest zarówno zaletą, jak i wyzwaniem. Dostępność wielu typów funduszy pozwala dopasować inwestycję do indywidualnych preferencji, tolerancji na ryzyko i horyzontu czasowego. Kluczem jest zrozumienie, czym różnią się poszczególne kategorie, aby dokonać świadomego wyboru.

Fundusze Otwarte (FIO) vs. Zamknięte (FIZ): Kluczowe różnice w praktyce

| Cecha | FIO (Fundusze Otwarte) | FIZ (Fundusze Zamknięte) i inne typy |

|---|---|---|

| Nabywanie/Zbywanie | Jednostki uczestnictwa można kupić i sprzedać w dowolnym dniu wyceny. | Emitują certyfikaty inwestycyjne. Obrót nimi jest ograniczony, często notowane na giełdzie. |

| Płynność | Wysoka płynność, szybki dostęp do środków. | Ograniczona płynność, sprzedaż zależy od rynku wtórnego. |

| Aktywa | Inwestują głównie w płynne aktywa (akcje, obligacje). | Mogą inwestować w mniej płynne aktywa (nieruchomości, udziały w spółkach niepublicznych). |

| Inne kategorie KNF | SFIO (Specjalistyczne Fundusze Otwarte): Podobne do FIO, ale z bardziej wyspecjalizowaną polityką lub ograniczonym kręgiem uczestników. | AFI (Alternatywne Fundusze Inwestycyjne): Zarządzane przez ASI, często o niestandardowych i zróżnicowanych strategiach, dla bardziej doświadczonych inwestorów. |

Podział ze względu na to, w co inwestują: Od bezpiecznych obligacji po ryzykowne akcje

Oprócz podziału na FIO i FIZ, fundusze klasyfikuje się również ze względu na ich politykę inwestycyjną, czyli typy aktywów, w które lokują środki. To właśnie ten podział najczęściej decyduje o poziomie ryzyka i potencjalnym zysku. Od funduszy pieniężnych, przez dłużne, mieszane, aż po akcyjne każdy znajdzie coś dla siebie, w zależności od swojej awersji do ryzyka.

Fundusze pieniężne i dłużne: Opcja dla ostrożnych

Dla inwestorów o niskiej tolerancji na ryzyko, fundusze pieniężne i dłużne (obligacji) stanowią atrakcyjną opcję. Fundusze pieniężne inwestują głównie w krótkoterminowe papiery dłużne, takie jak bony skarbowe czy depozyty bankowe, oferując stabilne, choć zazwyczaj niższe stopy zwrotu. Fundusze dłużne koncentrują się na obligacjach skarbowych i korporacyjnych. Są one uznawane za stosunkowo bezpieczne, ponieważ ich zmienność jest mniejsza niż w przypadku akcji, choć nie są wolne od ryzyka, np. ryzyka stopy procentowej.

Fundusze mieszane: Zrównoważony kompromis między ryzykiem a zyskiem

Jeśli szukasz kompromisu między ryzykiem a potencjalnym zyskiem, fundusze mieszane mogą być dla Ciebie. W ich skład wchodzą zarówno akcje, jak i obligacje, a proporcje tych aktywów decydują o ich profilu ryzyka. Wyróżniamy tu fundusze stabilnego wzrostu (więcej obligacji, mniej akcji), zrównoważone (zbliżone proporcje) oraz aktywnej alokacji (proporcje zmieniają się dynamicznie w zależności od sytuacji rynkowej). To dobra opcja dla tych, którzy chcą uczestniczyć w potencjalnym wzroście rynku akcji, ale jednocześnie zależy im na pewnej stabilizacji, jaką dają obligacje.

Fundusze akcyjne: Potencjał wysokich zysków dla odważnych

Fundusze akcyjne to propozycja dla inwestorów gotowych podjąć większe ryzyko w zamian za szansę na najwyższe stopy zwrotu. Inwestują one głównie w akcje spółek, co sprawia, że ich wartość może silnie wahać się w zależności od koniunktury giełdowej. Są to fundusze o największej zmienności, ale w długim terminie historycznie oferowały najwyższe zyski. Wymagają one jednak cierpliwości i odporności na krótkoterminowe spadki.

Inwestowanie w fundusze: Pierwsze kroki

Decyzja o inwestowaniu to dopiero początek drogi. Aby świadomie i skutecznie rozpocząć przygodę z funduszami, warto poznać kilka podstawowych kroków. Z mojego doświadczenia wynika, że solidne przygotowanie i zrozumienie procesu to klucz do sukcesu.

Gdzie kupić jednostki uczestnictwa? Bank, TFI czy platforma online?

Dostęp do funduszy inwestycyjnych jest dziś bardzo szeroki. Jednostki uczestnictwa możesz kupić na kilka sposobów. Najpopularniejsze kanały dystrybucji to: banki, które często oferują fundusze własnych TFI lub partnerów; bezpośrednio w Towarzystwie Funduszy Inwestycyjnych (TFI), co może wiązać się z niższymi opłatami; oraz przez platformy online. Te ostatnie zyskują na popularności, umożliwiając zarządzanie inwestycjami w pełni cyfrowo, co jest wygodne i często intuicyjne.

Kluczowe dokumenty, które musisz przeczytać: Prospekt i KID

Zanim zainwestujesz, koniecznie zapoznaj się z dwoma kluczowymi dokumentami: Prospektem Informacyjnym oraz Dokumentem Kluczowych Informacji (KID). Prospekt, zatwierdzony przez KNF, zawiera szczegółowy opis polityki inwestycyjnej funduszu, jego celów, ryzyk, opłat oraz zasad działania. KID to skrócony, ustandaryzowany dokument, który w przystępny sposób przedstawia najważniejsze informacje o funduszu, w tym jego profil ryzyka i koszty. Przeczytanie tych dokumentów to absolutna podstawa do podjęcia świadomej decyzji inwestycyjnej.

Jak ocenić, czy dany fundusz jest dla Ciebie? Zrozumienie skali ryzyka (SRI)

Aby dopasować fundusz do Twojej indywidualnej tolerancji na ryzyko, zwróć uwagę na Skalę Ryzyka Inwestycyjnego (SRI/SRRI). Jest to 7-stopniowa skala (od 1 do 7), która informuje o poziomie ryzyka danego funduszu. Poziom 1 oznacza najniższe ryzyko, a 7 najwyższe. Ta skala jest obowiązkowym elementem Dokumentu Kluczowych Informacji (KID) i stanowi doskonałe narzędzie, które pomoże Ci ocenić, czy dany fundusz pasuje do Twojego profilu inwestora i czy jesteś gotów na związane z nim wahania wartości.

Ile kosztuje inwestowanie w fundusze? Ważne opłaty

Opłaty to nieodłączny element inwestowania w fundusze i mają bezpośredni wpływ na ostateczny zysk. Zawsze powtarzam moim klientom, że zrozumienie struktury kosztów jest równie ważne, jak analiza potencjalnych zysków. Niższe opłaty oznaczają, że więcej Twoich pieniędzy pracuje na Ciebie, a nie na instytucje finansowe.

Opłata za zarządzanie. Stały koszt pracy profesjonalistów

Najważniejszą i stałą opłatą jest opłata za zarządzanie. Jest to roczny koszt pobierany przez Towarzystwo Funduszy Inwestycyjnych (TFI) za profesjonalne zarządzanie Twoim kapitałem. Wyrażana jest w procentach od wartości aktywów funduszu i potrącana jest codziennie z wartości jednostki uczestnictwa. W Polsce maksymalne stawki tej opłaty są regulowane ustawowo na przykład dla Funduszy Otwartych (FIO) nie może ona przekroczyć 2% wartości aktywów rocznie. Wartość ta może wydawać się niewielka, ale w długim terminie ma znaczący wpływ na ostateczny wynik inwestycji.

Opłaty manipulacyjne. Jednorazowa prowizja przy kupnie i sprzedaży

Oprócz opłaty za zarządzanie, możesz spotkać się z opłatami manipulacyjnymi, zwanymi również dystrybucyjnymi. Są to jednorazowe prowizje pobierane zazwyczaj przy nabyciu (opłata wejściowa) lub odkupieniu (opłata wyjściowa) jednostek uczestnictwa. Ich wysokość również jest wyrażona w procentach od wartości inwestycji i może sięgać kilku procent. Niektóre fundusze, zwłaszcza te oferowane online, nie pobierają opłat manipulacyjnych, co czyni je bardziej atrakcyjnymi kosztowo.

Jak opłaty wpływają na ostateczny wynik Twojej inwestycji?

Wszystkie wymienione opłaty zarówno za zarządzanie, jak i manipulacyjne bezpośrednio zmniejszają realną stopę zwrotu z Twojej inwestycji. Nawet niewielkie różnice w wysokości opłat mogą w długiej perspektywie przełożyć się na znacząco odmienne wyniki. Dlatego zawsze radzę, aby dokładnie analizować koszty funduszu i szukać tych, które oferują konkurencyjne stawki. Pamiętaj, że każdy zaoszczędzony procent na opłatach to dodatkowy procent, który zostaje w Twojej kieszeni.

Ryzyka inwestowania w fundusze. Co musisz wiedzieć?

Chociaż fundusze inwestycyjne oferują wiele korzyści, kluczowe jest zrozumienie, że każda inwestycja wiąże się z ryzykiem utraty kapitału. Nie ma inwestycji bez ryzyka, a świadomość potencjalnych zagrożeń jest fundamentem odpowiedzialnego inwestowania. Jako ekspertka zawsze podkreślam, że zyski idą w parze z ryzykiem.

Ryzyko rynkowe: Dlaczego wartość Twojej inwestycji może się zmieniać?

Głównym ryzykiem, z jakim spotkasz się w funduszach, jest ryzyko rynkowe. Oznacza ono, że wartość Twojej inwestycji może się zmieniać pod wpływem wielu czynników makroekonomicznych, politycznych, a także kondycji poszczególnych spółek czy całych sektorów rynku. Ceny akcji mogą spadać z powodu recesji, obligacje mogą tracić na wartości przez wzrost stóp procentowych, a surowce reagować na globalne wydarzenia. Te wahania są naturalne i nieprzewidywalne, a ich skutkiem jest zmienność wartości jednostek uczestnictwa funduszu.

Brak gwarancji zysku. Fundamentalna zasada inwestowania

To absolutnie fundamentalna zasada, którą każdy inwestor musi mieć na uwadze: inwestowanie w fundusze nie gwarantuje osiągnięcia zysku. Wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać, a Ty, jako inwestor, musisz być przygotowany na możliwość utraty części, a nawet całości zainwestowanego kapitału. Historyczne wyniki funduszu nie są gwarancją przyszłych rezultatów. To kluczowa różnica w porównaniu do np. lokat bankowych, gdzie kapitał jest zazwyczaj gwarantowany.

Pamiętaj, że inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem i nie gwarantuje osiągnięcia zysku. Wartość jednostek uczestnictwa może się zmieniać, a inwestor musi być przygotowany na możliwość utraty części lub całości kapitału.

Rola KNF (Komisji Nadzoru Finansowego) w ochronie Twoich interesów

W Polsce rynek funduszy inwestycyjnych jest ściśle nadzorowany przez Komisję Nadzoru Finansowego (KNF). Jej rolą jest dbanie o transparentność rynku i ochronę interesów inwestorów poprzez szereg regulacji, zatwierdzanie prospektów informacyjnych oraz monitorowanie działalności Towarzystw Funduszy Inwestycyjnych. KNF dba o to, aby fundusze działały zgodnie z prawem i były transparentne, jednak nie gwarantuje zysku ani nie chroni przed ryzykiem rynkowym. Jej zadaniem jest zapewnienie uczciwych i bezpiecznych warunków do inwestowania, nie zaś eliminacja ryzyka inwestycyjnego.

Fundusze inwestycyjne a inne opcje oszczędzania

Zastanawiając się nad funduszami inwestycyjnymi, naturalne jest porównywanie ich z innymi dostępnymi opcjami pomnażania kapitału. To pozwala umiejscowić fundusze w szerszym kontekście i zrozumieć, dla kogo są najlepszym rozwiązaniem, a dla kogo inne produkty mogą okazać się bardziej odpowiednie.

Fundusze vs. lokata bankowa: Potencjał zysku a gwarancja kapitału

Porównanie funduszy inwestycyjnych z lokatą bankową to klasyczny dylemat. Lokata bankowa oferuje gwarancję kapitału (do pewnej kwoty przez Bankowy Fundusz Gwarancyjny) i z góry ustalone odsetki, co czyni ją opcją o najniższym ryzyku. Jej potencjał zysku jest jednak zazwyczaj niewielki i często nie pokrywa nawet inflacji. Fundusze inwestycyjne, z drugiej strony, oferują potencjalnie znacznie wyższe stopy zwrotu, zwłaszcza w długim terminie, ale wiąże się to z ryzykiem utraty kapitału. Wybór zależy od Twojej tolerancji na ryzyko i oczekiwań co do zysku: bezpieczeństwo i niska rentowność czy większy potencjał zysku z akceptacją ryzyka.Przeczytaj również: Krzywa rentowności obligacji: Jak odczytać sygnały przyszłości gospodarki?

Fundusze vs. bezpośrednie inwestowanie na giełdzie: Co wymaga więcej wiedzy i czasu?

Dla osób zorientowanych na rynki finansowe, pojawia się pytanie: fundusze czy bezpośrednie inwestowanie na giełdzie? Bezpośrednie inwestowanie w akcje czy obligacje wymaga znacznie większego zaangażowania, specjalistycznej wiedzy, samodzielnej analizy i czasu. To Ty podejmujesz wszystkie decyzje i bierzesz pełną odpowiedzialność za wyniki. Fundusze inwestycyjne oferują natomiast profesjonalne zarządzanie i automatyczną dywersyfikację, co jest korzystne dla osób, które nie posiadają rozległej wiedzy rynkowej lub po prostu nie chcą poświęcać na to swojego czasu. Fundusze są więc często pomostem między oszczędzaniem a aktywnym inwestowaniem, oferując dostęp do rynków z mniejszym wysiłkiem własnym.