Wykres progu rentowności to potężne narzędzie wizualizacyjne, które w przystępny sposób przedstawia zależności między kosztami, przychodami a wielkością sprzedaży. Dla każdego przedsiębiorcy, menedżera czy studenta, chcącego dogłębnie zrozumieć finanse firmy i podejmować świadome decyzje, jest to absolutna podstawa. Ten artykuł dostarczy Państwu praktycznych wskazówek, jak krok po kroku stworzyć i interpretować taki wykres, by stał się on Państwa niezawodnym kompasem w świecie biznesu.

Wykres progu rentowności wizualna mapa finansowa dla świadomych decyzji biznesowych.

- Próg rentowności (BEP) to punkt, w którym przychody firmy pokrywają wszystkie koszty, nie generując ani zysku, ani straty.

- Wykres BEP graficznie przedstawia zależności między kosztami stałymi, zmiennymi, całkowitymi oraz przychodami w zależności od wielkości sprzedaży.

- Kluczowe elementy wykresu to osie (ilość sprzedaży, wartości finansowe) oraz linie kosztów stałych, zmiennych, całkowitych i przychodów.

- Punkt przecięcia linii przychodów i kosztów całkowitych wyznacza BEP, dzieląc wykres na strefę straty i strefę zysku.

- Analiza wykresu BEP jest niezbędna w planowaniu biznesowym, podejmowaniu decyzji cenowych i ocenie opłacalności projektów, szczególnie w obliczu zmian rynkowych.

- Narzędzie to pomaga w określeniu minimalnego poziomu sprzedaży potrzebnego do przetrwania i jest często wymagane przy ubieganiu się o finansowanie.

Definicja progu rentowności (BEP): kiedy przestajesz dokładać do interesu?

Próg rentowności, znany również jako BEP (Break-Even Point), to fundamentalne pojęcie w zarządzaniu finansami. Oznacza on punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie poniesione koszty zarówno stałe, jak i zmienne. W tym momencie wynik finansowy firmy wynosi zero: nie generujemy ani zysku, ani straty. Jest to minimalny poziom działalności, który musimy osiągnąć, aby po prostu "wyjść na swoje". Moim zdaniem, zrozumienie tego punktu jest absolutnie kluczowe dla każdego przedsiębiorcy.

- Próg rentowności ilościowy: BEP (ilościowy) = Koszty Stałe / (Cena jednostkowa - Jednostkowy koszt zmienny)

- Próg rentowności wartościowy: BEP (wartościowy) = Koszty Stałe / (1 - (Jednostkowy koszt zmienny / Cena jednostkowa)) lub BEP (ilościowy) * Cena jednostkowa.

Dlaczego wizualizacja danych ma kluczowe znaczenie w analizie finansowej?

Graficzna prezentacja progu rentowności, czyli wykres, jest nieoceniona. Z mojego doświadczenia wynika, że liczby same w sobie mogą być przytłaczające, ale wizualizacja upraszcza zrozumienie złożonych zależności finansowych. Dzięki wykresowi możemy szybko zidentyfikować kluczowe punkty, takie jak sam BEP, a także wyraźnie zobaczyć strefę zysku i strefę straty. To intuicyjne podejście znacznie ułatwia podejmowanie decyzji, pozwalając nam na pierwszy rzut oka ocenić, jak zmiany w kosztach czy cenach wpłyną na naszą rentowność.

Próg rentowności a podejmowanie decyzji biznesowych: od cen po inwestycje

W Polsce, podobnie jak na całym świecie, analiza progu rentowności jest fundamentalnym narzędziem w planowaniu biznesowym. Pomaga ona przedsiębiorcom w określeniu minimalnego poziomu sprzedaży, który jest niezbędny do utrzymania działalności. Jest to nieocenione przy podejmowaniu decyzji cenowych pozwala zrozumieć, jak elastyczni możemy być. Co więcej, w kontekście oceny opłacalności nowych projektów czy inwestycji, wykres BEP dostarcza jasnego obrazu potencjalnego ryzyka i zysku. Zauważam, że w ostatnich latach, zwłaszcza w obliczu rosnącej presji kosztowej i inflacji, popularność tego narzędzia znacznie wzrosła. Jest ono również kluczowym elementem analiz finansowych, często wymaganych przy ubieganiu się o dotacje unijne czy kredyty bankowe dla firm, co świadczy o jego uniwersalnej wartości.

Anatomia wykresu progu rentowności: kluczowe elementy

Aby skutecznie korzystać z wykresu progu rentowności, musimy najpierw zrozumieć jego podstawowe elementy. Każda linia i oś ma swoje znaczenie i wspólnie tworzą one kompleksowy obraz finansów naszej firmy.

Oś X i Y: jak prawidłowo opisać wielkość sprzedaży i wartości finansowe?

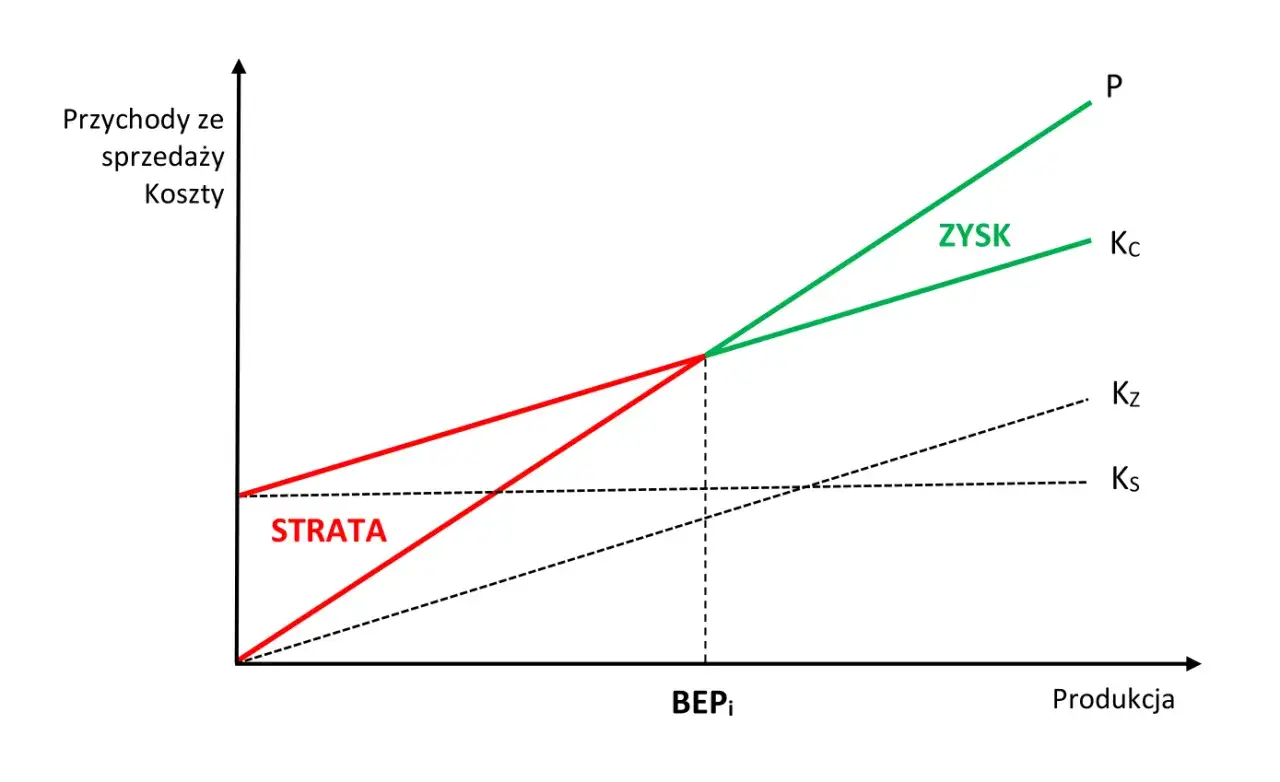

Na wykresie progu rentowności mamy dwie kluczowe osie. Oś pozioma (X) zawsze reprezentuje ilość sprzedanych produktów lub usług, czyli wielkość produkcji lub sprzedaży, wyrażoną w sztukach. Z kolei oś pionowa (Y) przedstawia wartości finansowe przychody i koszty, które zazwyczaj wyrażamy w złotówkach. Prawidłowe opisanie tych osi jest pierwszym krokiem do stworzenia czytelnego i użytecznego wykresu.

Linia kosztów stałych: fundament Twojej działalności, który nie ulega zmianie

Koszty stałe to te wydatki, które ponosimy niezależnie od wielkości produkcji czy sprzedaży. Na wykresie progu rentowności linia kosztów stałych (KS) jest zawsze pozioma. Dlaczego? Ponieważ ich wysokość nie zmienia się wraz ze wzrostem lub spadkiem liczby wytworzonych jednostek. Przykładami takich kosztów są czynsz za biuro, pensje administracji, ubezpieczenia czy amortyzacja. Stanowią one fundament naszej działalności, bez względu na to, ile sprzedamy.

Linia kosztów zmiennych: zobacz, jak koszty rosną wraz z produkcją

Linia kosztów zmiennych (KZ) na wykresie progu rentowności zaczyna się w punkcie zero i rośnie proporcjonalnie do ilości wyprodukowanych jednostek. Oznacza to, że im więcej produkujemy lub sprzedajemy, tym wyższe są nasze koszty zmienne. Są to wydatki bezpośrednio związane z wytworzeniem produktu lub świadczeniem usługi, takie jak koszt surowców, materiałów, czy prowizje od sprzedaży. Ich nachylenie odzwierciedla jednostkowy koszt zmienny.

Linia kosztów całkowitych: prawdziwy obraz wydatków Twojej firmy

Linia kosztów całkowitych (KC) jest sumą kosztów stałych i zmiennych. Na wykresie zaczyna się ona na poziomie kosztów stałych (ponieważ nawet przy zerowej produkcji ponosimy koszty stałe) i rośnie równolegle do linii kosztów zmiennych. Ta linia daje nam pełny obraz wszystkich wydatków, jakie ponosi firma w zależności od poziomu działalności. Jest to kluczowa linia do zrozumienia, ponieważ jej przecięcie z linią przychodów wyznacza nasz próg rentowności.

Linia przychodów ze sprzedaży: ścieżka do osiągnięcia zysku

Linia przychodów całkowitych (P) to wizualizacja pieniędzy, które wpływają do firmy ze sprzedaży produktów lub usług. Zaczyna się ona w punkcie zero (brak sprzedaży to brak przychodów) i rośnie wraz z każdą sprzedaną jednostką. Jej nachylenie jest bezpośrednio zależne od ceny sprzedaży jednostkowej. Im wyższa cena, tym bardziej stroma będzie ta linia. To właśnie ta linia, przecinając się z linią kosztów całkowitych, wskazuje nam, gdzie zaczyna się nasza ścieżka do osiągnięcia zysku.

Jak narysować i zinterpretować wykres progu rentowności

Tworzenie wykresu progu rentowności nie jest skomplikowane, jeśli podejdziemy do tego metodycznie. Poniżej przedstawiam kroki, które pomogą Państwu samodzielnie go stworzyć i prawidłowo odczytać.

Zbieranie danych: jakie liczby musisz znać, zanim zaczniesz rysować?

Zanim przystąpimy do rysowania, musimy zgromadzić kilka kluczowych danych. Bez nich nasz wykres nie będzie miał żadnej wartości. Upewnijmy się, że znamy:

- Koszty stałe (KS): Całkowita kwota kosztów, które nie zmieniają się wraz ze wzrostem lub spadkiem produkcji.

- Jednostkowy koszt zmienny (jKZ): Koszt związany z wyprodukowaniem jednej jednostki produktu lub świadczeniem jednej usługi.

- Cena jednostkowa (Cj): Cena, po której sprzedajemy jedną jednostkę produktu lub usługi.

Rysowanie osi i nanoszenie linii kosztów stałych: pierwszy, kluczowy krok

Pierwszym krokiem jest narysowanie osi. Na osi poziomej (X) zaznaczymy ilość sprzedanych produktów, a na osi pionowej (Y) wartości finansowe (w złotówkach). Następnie, na osi Y, na odpowiedniej wysokości odpowiadającej naszym całkowitym kosztom stałym, rysujemy poziomą linię. To jest nasza linia kosztów stałych. Pamiętajmy, że jest ona niezależna od wielkości produkcji.

Dodawanie linii kosztów całkowitych i przychodów: moment prawdy

Kolejnym etapem jest dodanie linii kosztów całkowitych i przychodów. Linię kosztów całkowitych zaczynamy rysować od punktu, w którym znajduje się linia kosztów stałych na osi Y, a następnie prowadzimy ją w górę, równolegle do linii kosztów zmiennych (która nie jest zazwyczaj rysowana samodzielnie, ale jej nachylenie jest uwzględnione w kosztach całkowitych). Linię przychodów ze sprzedaży zaczynamy rysować od punktu zero na obu osiach i prowadzimy ją w górę, z nachyleniem zależnym od ceny jednostkowej. Im wyższa cena, tym bardziej stroma linia.

Lokalizacja punktu przecięcia: gdzie dokładnie znajduje się Twój próg rentowności?

Punkt przecięcia linii przychodów całkowitych z linią kosztów całkowitych to właśnie nasz próg rentowności. To jest ten magiczny punkt, w którym nasza firma przestaje generować straty i zaczyna osiągać zysk. Z tego punktu możemy odczytać zarówno ilość produktów, które musimy sprzedać (na osi X), jak i wartość przychodów, które musimy osiągnąć (na osi Y), aby pokryć wszystkie koszty.

Odczytywanie wykresu: jak rozpoznać strefę straty i strefę zysku?

Interpretacja wykresu jest prosta. Obszar wykresu, który znajduje się poniżej punktu progu rentowności (BEP), to strefa straty. Oznacza to, że przy danej wielkości sprzedaży nie pokrywamy wszystkich naszych kosztów. Z kolei obszar powyżej punktu BEP to strefa zysku. Im dalej od punktu BEP w prawo, tym większy zysk generuje nasza firma. Dzięki temu wizualnemu podziałowi możemy szybko ocenić opłacalność naszej działalności przy różnych poziomach sprzedaży.

Próg rentowności w praktyce: analiza scenariuszy

Wykres progu rentowności to nie tylko statyczne narzędzie. Jego prawdziwa moc ujawnia się, gdy używamy go do analizy różnych scenariuszy biznesowych. Pozwala nam to przewidzieć, jak zmiany w otoczeniu firmy wpłyną na naszą rentowność.

Wpływ podwyżki ceny na wykres: jak szybciej osiągnąć zysk?

Jeśli zdecydujemy się na podwyżkę ceny jednostkowej produktu, nasz próg rentowności ulegnie zmniejszeniu. Na wykresie będzie to widoczne jako bardziej stroma linia przychodów. Dzięki temu linia przychodów przetnie linię kosztów całkowitych szybciej, czyli przy niższej wielkości sprzedaży. Oznacza to, że będziemy musieli sprzedać mniej produktów, aby osiągnąć BEP i wejść w strefę zysku, co jest oczywiście korzystne dla firmy.

Co się stanie, gdy wzrosną koszty stałe? Analiza wizualna zmiany

Podwyżka kosztów stałych, na przykład wzrost czynszu za biuro czy wyższe pensje dla pracowników administracyjnych, ma bezpośredni wpływ na nasz próg rentowności. Spowoduje to, że linia kosztów stałych i, co za tym idzie, linia kosztów całkowitych, przesuną się w górę na wykresie. W rezultacie punkt BEP przesunie się w prawo, co oznacza, że będziemy musieli sprzedać więcej produktów, aby pokryć wszystkie koszty i osiągnąć rentowność. To sygnał, że musimy zrewidować naszą strategię.

Obniżenie kosztów zmiennych: jak negocjacje z dostawcami zmieniają Twój BEP?

Skuteczne negocjacje z dostawcami, które prowadzą do obniżenia jednostkowych kosztów zmiennych, mają bardzo pozytywny wpływ na próg rentowności. Zmniejszenie kosztów zmiennych spowoduje, że linie kosztów zmiennych i całkowitych staną się mniej strome. W konsekwencji punkt BEP przesunie się w lewo, co oznacza, że będziemy potrzebować mniejszej sprzedaży, aby osiągnąć rentowność. To pokazuje, jak ważne jest zarządzanie kosztami na każdym etapie działalności.

Margines bezpieczeństwa: jak daleko jesteś od strefy zagrożenia?

Margines bezpieczeństwa to kluczowy wskaźnik, który mówi nam, o ile może spaść nasza sprzedaż, zanim firma zacznie generować straty. Jest to nadwyżka rzeczywistej sprzedaży (lub planowanej) nad sprzedażą w progu rentowności. Na wykresie możemy go zinterpretować jako odległość między aktualnym poziomem sprzedaży a punktem BEP. Im większy margines bezpieczeństwa, tym bezpieczniejsza jest pozycja finansowa firmy i tym większą mamy poduszkę na wypadek niespodziewanych spadków sprzedaży. Oblicza się go jako (Sprzedaż rzeczywista - Sprzedaż w BEP) / Sprzedaż rzeczywista * 100%.

Najczęstsze błędy przy analizie progu rentowności

Choć wykres progu rentowności jest potężnym narzędziem, jego skuteczność zależy od prawidłowego zastosowania. Istnieją pewne pułapki, których należy unikać, aby nasze analizy były rzetelne i prowadziły do trafnych decyzji.

Błędne zakwalifikowanie kosztów: pułapka mylenia kosztów stałych ze zmiennymi

Jednym z najczęstszych i najbardziej krytycznych błędów jest nieprawidłowa klasyfikacja kosztów. Mylenie kosztów stałych ze zmiennymi lub na odwrót może całkowicie zafałszować nasz wykres BEP i, co gorsza, doprowadzić do błędnych decyzji biznesowych. Na przykład, czynsz za magazyn jest kosztem stałym, ale koszt opakowań to koszt zmienny. Czasami koszty takie jak wynagrodzenia mogą być mieszane (stała podstawa + zmienna prowizja). Zawsze należy dokładnie analizować charakter każdego wydatku.

Ignorowanie zmian rynkowych: dlaczego wykres wymaga regularnej aktualizacji?

Wykres progu rentowności nie jest narzędziem statycznym, lecz dynamicznym. Rynek nieustannie się zmienia ceny surowców rosną, inflacja wpływa na koszty, popyt na produkty ewoluuje. Ignorowanie tych zmian i bazowanie na przestarzałych danych to poważny błąd. Aby wykres był użyteczny, wymaga regularnej aktualizacji danych dotyczących cen, kosztów i wolumenu sprzedaży. Tylko wtedy będzie odzwierciedlał rzeczywistą sytuację firmy i pozwoli na trafne prognozy.

Analiza dla wielu produktów: jak uprościć wykres dla złożonej oferty?

Dla firm oferujących wiele produktów lub usług, analiza progu rentowności może być wyzwaniem. Rysowanie oddzielnego wykresu dla każdego produktu jest czasochłonne i może być niepraktyczne. W takich przypadkach sugeruję kilka podejść: można przeprowadzić analizę dla każdego produktu osobno, dla grup produktów o podobnych cechach, lub dla uśrednionej struktury sprzedaży, traktując całą ofertę jako jeden "produkt" ze średnią ceną i średnimi kosztami zmiennymi. Ważne jest, aby wybrać metodę, która najlepiej oddaje specyfikę naszej działalności.

Narzędzia do tworzenia wykresu progu rentowności

Na szczęście nie musimy rysować wykresu progu rentowności ręcznie. Dostępne są narzędzia, które znacznie ułatwiają ten proces, a nawet pozwalają na tworzenie dynamicznych analiz.

Tworzenie dynamicznego wykresu progu rentowności w arkuszu kalkulacyjnym (Excel/Google Sheets)

Jednym z najpopularniejszych i najbardziej efektywnych sposobów na stworzenie wykresu progu rentowności jest użycie arkusza kalkulacyjnego, takiego jak Microsoft Excel czy Google Sheets. Pozwalają one na wprowadzenie danych (koszty stałe, jednostkowy koszt zmienny, cena jednostkowa) i stworzenie tabeli, która automatycznie oblicza przychody i koszty całkowite dla różnych poziomów sprzedaży. Następnie, za pomocą funkcji wykresów liniowych, możemy wizualizować te dane. Co najważniejsze, dzięki formułom, wykres staje się dynamiczny zmiana jednej wartości (np. ceny) automatycznie aktualizuje cały wykres i punkt BEP, co jest nieocenione w analizie scenariuszy.

Przeczytaj również: Rentowność 5-letnich obligacji: Zysk czy pułapka? Sprawdź!

Czy istnieją gotowe szablony i kalkulatory online?

Dla osób, które nie czują się pewnie w tworzeniu wykresów od podstaw w arkuszach kalkulacyjnych, istnieją gotowe szablony i kalkulatory online. Wiele stron internetowych i platform biznesowych oferuje darmowe lub płatne narzędzia, które wymagają jedynie wprowadzenia podstawowych danych, a następnie automatycznie generują wykres i obliczają próg rentowności. Jest to szczególnie przydatne dla początkujących przedsiębiorców lub studentów, którzy chcą szybko uzyskać wizualizację bez konieczności zagłębiania się w techniczne aspekty tworzenia wykresów.