Ten artykuł kompleksowo wyjaśnia mechanizm funkcjonowania funduszy inwestycyjnych, od podstawowych pojęć, przez proces inwestycyjny, aż po rodzaje, ryzyka, koszty i podatki. Dowiesz się, jak zacząć inwestować i jakie trendy kształtują rynek, co pozwoli Ci podjąć świadome decyzje finansowe.

Fundusze inwestycyjne to zbiorowe lokowanie kapitału, zarządzane przez TFI, które pozwala na dywersyfikację i dostęp do rynków.

- Fundusz inwestycyjny to forma zbiorowego lokowania środków, zarządzana przez Towarzystwo Funduszy Inwestycyjnych (TFI), które inwestuje w różne instrumenty finansowe.

- Działalność TFI i funduszy jest nadzorowana przez Komisję Nadzoru Finansowego (KNF), a aktywa funduszu przechowuje depozytariusz.

- Inwestorzy nabywają jednostki uczestnictwa, których wartość zmienia się codziennie w zależności od wyników portfela funduszu.

- Istnieją różne rodzaje funduszy (np. akcyjne, obligacji, mieszane, rynku pieniężnego), różniące się poziomem ryzyka i potencjalnego zysku.

- Koszty inwestowania obejmują opłaty za zarządzanie i ewentualne opłaty manipulacyjne (coraz rzadziej spotykane online).

- Zyski z funduszy podlegają 19% podatkowi Belki, płatnemu dopiero w momencie sprzedaży jednostek uczestnictwa.

Fundusze inwestycyjne: Fundamenty, które musisz poznać

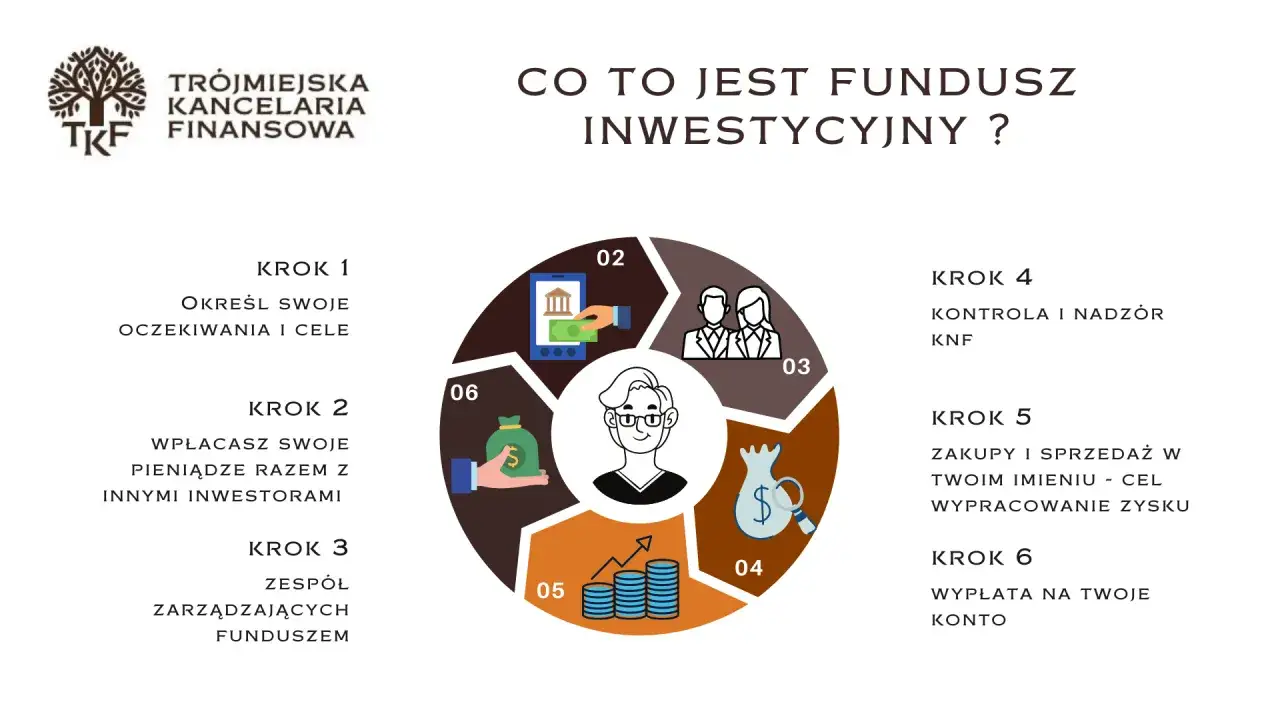

Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania kapitału, która gromadzi środki od wielu osób. Zamiast inwestować indywidualnie, łączymy siły, a zebrane pieniądze są następnie lokowane w różnorodne instrumenty finansowe. Mówimy tu o akcjach, obligacjach, surowcach, a nawet nieruchomościach. To właśnie ta różnorodność sprawia, że fundusze są tak atrakcyjne dla wielu inwestorów.Idea wspólnego portfela jest prosta, ale niezwykle skuteczna. Wyobraź sobie, że każdy z nas ma niewielką kwotę, którą chce zainwestować. Indywidualnie moglibyśmy kupić może jedną akcję lub kilka obligacji. Fundusz, dzięki zebranym środkom od tysięcy inwestorów, ma do dyspozycji znacznie większy kapitał. To pozwala mu na szeroką dywersyfikację, czyli rozłożenie ryzyka na wiele różnych aktywów, a także na dostęp do rynków i instrumentów, które dla pojedynczego inwestora byłyby po prostu niedostępne lub zbyt drogie. W moim doświadczeniu widzę, że to kluczowa zaleta, szczególnie dla początkujących.

Za zarządzanie tym wspólnym kapitałem odpowiada Towarzystwo Funduszy Inwestycyjnych (TFI). To profesjonalna instytucja, która zatrudnia licencjonowanych doradców inwestycyjnych, analityków i zarządzających portfelami. Ich zadaniem jest podejmowanie decyzji inwestycyjnych w imieniu uczestników funduszu, zgodnie z określoną strategią. Działalność TFI jest ściśle nadzorowana przez Komisję Nadzoru Finansowego (KNF), a podstawę prawną stanowi Ustawa o funduszach inwestycyjnych, co zapewnia ramy bezpieczeństwa i transparentności.Kolejnym kluczowym graczem w tym systemie jest depozytariusz. Zazwyczaj jest nim bank, którego główną funkcją jest przechowywanie aktywów funduszu. Depozytariusz nie tylko fizycznie (lub wirtualnie) przechowuje papiery wartościowe, ale także nadzoruje zgodność działań TFI z prawem i statutem funduszu. To dodatkowa warstwa bezpieczeństwa, która chroni środki inwestorów przed ewentualnymi nieprawidłowościami. Uważam, że jego rola jest często niedoceniana, a jest fundamentalna dla zaufania do całego systemu.

Kiedy inwestujesz w fundusz, nie kupujesz bezpośrednio akcji czy obligacji. Nabywasz tak zwane jednostki uczestnictwa (lub certyfikaty inwestycyjne w przypadku funduszy zamkniętych). Możesz myśleć o nich jak o "kawałku inwestycyjnego tortu". Każda jednostka reprezentuje proporcjonalny udział w aktywach netto funduszu. Jej wartość jest ściśle powiązana z wartością wszystkich aktywów funduszu pomniejszoną o jego zobowiązania. To właśnie codzienna zmiana wartości jednostki uczestnictwa odzwierciedla wyniki inwestycyjne funduszu i decyduje o Twoim zysku lub stracie.Jak fundusz inwestycyjny zarabia pieniądze? Proces krok po kroku

Ścieżka środków inwestora w funduszu jest dość jasna. Kiedy wpłacasz pieniądze do funduszu, te środki trafiają do wspólnej puli. Następnie Towarzystwo Funduszy Inwestycyjnych (TFI), które zarządza funduszem, bierze na siebie odpowiedzialność za ich ulokowanie. TFI działa zawsze zgodnie ze statutem funduszu i określoną polityką inwestycyjną, która precyzuje, w jakie instrumenty i w jakich proporcjach można inwestować. To nie jest dowolne działanie, ale ściśle określona strategia, mająca na celu osiągnięcie założonych celów inwestycyjnych funduszu.

Kluczowe dla zrozumienia, jak fundusz zarabia, jest pojęcie codziennej wyceny wartości jednostki uczestnictwa. Każdego dnia roboczego, po zamknięciu rynków, TFI dokonuje wyceny wszystkich aktywów funduszu akcji, obligacji, nieruchomości itd. Od tej wartości odejmowane są wszelkie zobowiązania funduszu, co daje nam wartość aktywów netto funduszu (WAN). Następnie WAN jest dzielona przez liczbę wszystkich wyemitowanych jednostek uczestnictwa. Wynikiem jest właśnie codzienna wartość jednostki, którą widzisz w notowaniach. To dynamiczny proces, który odzwierciedla bieżącą sytuację na rynkach.

Zyski i straty z inwestycji funduszu mają bezpośredni wpływ na wartość jednostki uczestnictwa. Jeśli zarządzający TFI podejmą trafne decyzje, a rynki rosną, wartość aktywów funduszu wzrasta. To z kolei prowadzi do wzrostu wartości jednostki uczestnictwa, a tym samym do wzrostu wartości Twojego portfela. Analogicznie, jeśli inwestycje okażą się nietrafione lub rynki spadają, wartość jednostki może się obniżyć, co oznacza stratę dla inwestora. Warto pamiętać, że fundusze, tak jak każda inwestycja, niosą ze sobą ryzyko, a historyczne wyniki nie gwarantują przyszłych.

Rodzaje funduszy inwestycyjnych: Przewodnik po świecie możliwości

Świat funduszy inwestycyjnych jest bardzo zróżnicowany, a wybór odpowiedniego funduszu zależy od Twoich celów, horyzontu czasowego i tolerancji na ryzyko. Poniżej przedstawiam najważniejsze typy, które musisz znać:

- Fundusze akcyjne: Inwestują głównie w akcje spółek giełdowych. Charakteryzują się najwyższym potencjalnym zyskiem, ale jednocześnie niosą ze sobą najwyższe ryzyko. Są odpowiednie dla inwestorów z długim horyzontem czasowym i dużą tolerancją na wahania wartości.

- Fundusze obligacji (dłużne): Lokują środki w dłużne papiery wartościowe, takie jak obligacje skarbowe (emitowane przez państwo) czy korporacyjne (emitowane przez firmy). Uznawane są za bezpieczniejsze od funduszy akcyjnych, oferując stabilniejszy, choć zazwyczaj niższy potencjalny zysk. Ryzyko jest tu umiarkowane.

- Fundusze mieszane (hybrydowe): Jak sama nazwa wskazuje, inwestują zarówno w akcje, jak i w obligacje. Ich celem jest zbalansowanie potencjalnego zysku i ryzyka. Proporcje między akcjami a obligacjami mogą być stałe lub zmienne, w zależności od strategii funduszu. Są dobrym wyborem dla tych, którzy szukają kompromisu.

- Fundusze rynku pieniężnego: To najbezpieczniejszy typ funduszy, inwestujący w krótkoterminowe instrumenty dłużne o bardzo niskim ryzyku, takie jak bony skarbowe czy depozyty bankowe. Ich celem jest ochrona kapitału i generowanie niewielkiego zysku, często zbliżonego do inflacji. Są idealne do krótkoterminowego parkowania środków.

- Fundusze absolutnej stopy zwrotu: Ich celem jest generowanie dodatnich wyników niezależnie od koniunktury na rynkach. Oznacza to, że zarządzający starają się zarabiać zarówno na wzrostach, jak i na spadkach. Są to fundusze o bardziej złożonych strategiach, a ich ryzyko i potencjalny zysk są bardzo zróżnicowane.

- Inne typy: Warto wspomnieć także o bardziej wyspecjalizowanych funduszach, takich jak fundusze surowcowe (inwestujące w złoto, ropę itp.), fundusze nieruchomości (lokujące kapitał w nieruchomości komercyjne) czy fundusze private equity (inwestujące w prywatne, nienotowane na giełdzie spółki), często dostępne w formie funduszy zamkniętych.

Ryzyko w funduszach inwestycyjnych: Co musisz wiedzieć?

Inwestowanie w fundusze, podobnie jak każda inna forma lokowania kapitału, wiąże się z ryzykiem. Najważniejszym z nich jest ryzyko rynkowe, co oznacza, że wartość Twojej inwestycji może się wahać. Nie ma gwarancji zysku, a wartość jednostek uczestnictwa może zarówno rosnąć, jak i spadać. Na te wahania wpływa wiele czynników: ogólna koniunktura gospodarcza, sytuacja polityczna w kraju i na świecie, zmiany stóp procentowych, a nawet nastroje inwestorów. Zawsze podkreślam, że kluczowe jest zrozumienie, że kapitał nie jest gwarantowany, a ryzyko jest nieodłącznym elementem inwestowania.

Poziom ryzyka funduszu jest ściśle określony przez jego politykę inwestycyjną, która jest zawarta w statucie funduszu. To właśnie ten dokument definiuje, w jakie instrumenty fundusz może inwestować i w jakich proporcjach. Fundusze akcyjne, które inwestują w bardziej zmienne aktywa, charakteryzują się wyższym ryzykiem, ale jednocześnie oferują wyższy potencjalny zysk. Z kolei fundusze obligacji czy rynku pieniężnego są zazwyczaj mniej ryzykowne, ale ich potencjalne zyski są niższe. Im bardziej agresywna polityka inwestycyjna, tym wyższe są potencjalne zyski, ale i ryzyko utraty części kapitału. Zawsze zachęcam do dokładnego zapoznania się ze statutem i Kartą Kluczowych Informacji (KIID) przed podjęciem decyzji.

Koszty inwestowania w fundusze: Prześwietlamy opłaty

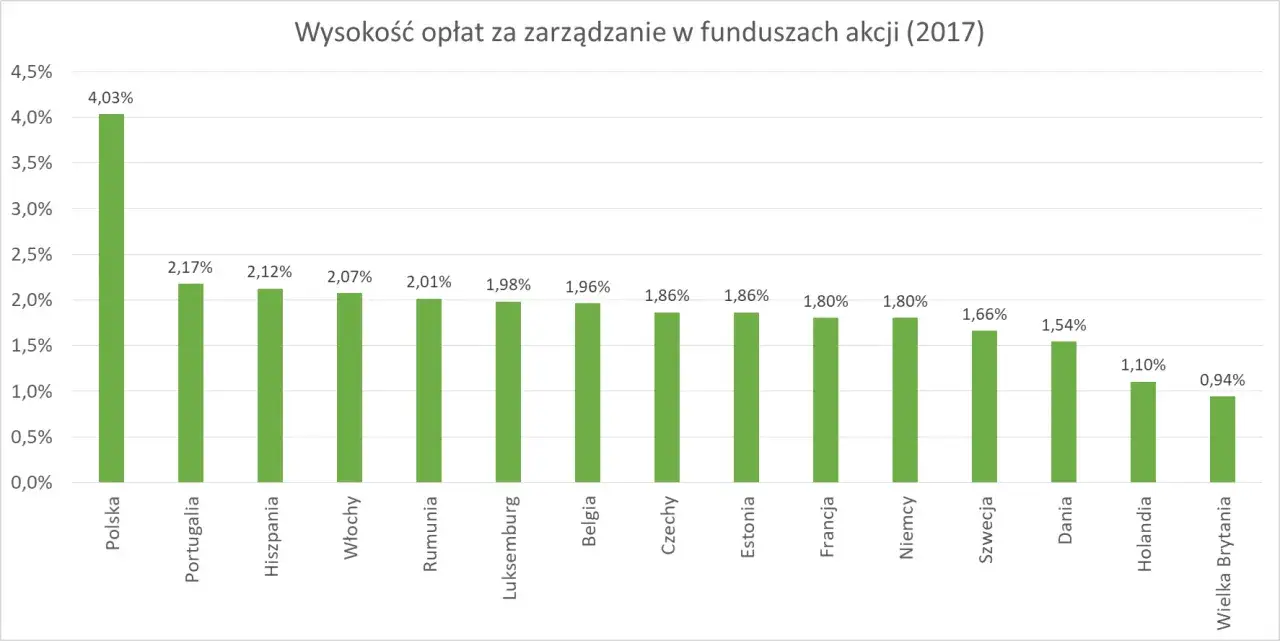

Koszty to jeden z najważniejszych aspektów, na które musisz zwrócić uwagę, inwestując w fundusze. Podstawową opłatą jest opłata za zarządzanie. Jest to roczna opłata pobierana przez TFI za profesjonalne zarządzanie portfelem funduszu. Wyrażona jest jako procent od wartości aktywów funduszu i jest potrącana codziennie z wartości jednostki uczestnictwa. W Polsce maksymalne stawki tej opłaty są regulowane ustawowo i dla funduszy otwartych nie mogą przekraczać 2% rocznie. Warto jednak szukać funduszy z niższymi opłatami, ponieważ mają one bezpośredni wpływ na Twój końcowy zysk.Poza opłatą za zarządzanie, możemy spotkać się z opłatami manipulacyjnymi (dystrybucyjnymi). Są to jednorazowe opłaty pobierane przy zakupie (opłata wejściowa) lub sprzedaży (opłata wyjściowa) jednostek uczestnictwa. Dobra wiadomość jest taka, że coraz częściej TFI rezygnują z tych opłat, zwłaszcza w kanałach online, co jest korzystne dla inwestorów. Oprócz tego fundusze ponoszą również inne koszty operacyjne, takie jak opłaty za usługi depozytariusza, koszty transakcyjne (np. prowizje maklerskie) czy koszty audytu. Wszystkie te koszty są już wliczone w wycenę jednostki uczestnictwa, więc nie są pobierane bezpośrednio z Twojego konta.

Moja rada jest taka: zawsze porównuj koszty różnych funduszy, zanim podejmiesz decyzję o inwestycji. Nawet niewielka różnica w opłacie za zarządzanie, rozłożona na lata, może znacząco wpłynąć na ostateczny wynik Twojej inwestycji.

- Szukaj funduszy, które nie pobierają opłat manipulacyjnych, zwłaszcza jeśli planujesz inwestować regularnie.

- Sprawdzaj wskaźnik TER (Total Expense Ratio), który sumuje wszystkie roczne koszty funduszu. Im niższy, tym lepiej.

- Korzystaj z platform online (tzw. supermarketów funduszy), które często oferują fundusze bez opłat dystrybucyjnych.

Podatki od zysków z funduszy: Kiedy i jak rozliczyć "podatek Belki"?

Jedną z kluczowych zalet inwestowania w fundusze jest zasada odroczenia podatku. W praktyce oznacza to, że jako inwestor nie płacisz podatku od dywidend czy odsetek, które fundusz otrzymuje w trakcie swojego funkcjonowania. Podatek jest pobierany dopiero od Twojego finalnego dochodu, i to w momencie, gdy zdecydujesz się sprzedać (umarzać) swoje jednostki uczestnictwa. Dzięki temu kapitał w funduszu może pracować i pomnażać się w pełni, bez pomniejszania o podatek w trakcie trwania inwestycji, co jest znaczącą korzyścią w długim terminie.

Obowiązek podatkowy powstaje precyzyjnie w momencie, gdy zrealizujesz zysk. Jeśli sprzedaż (umorzenie) jednostek uczestnictwa funduszu przyniosła Ci dochód, to właśnie od tego dochodu musisz zapłacić 19% podatek od zysków kapitałowych, czyli tak zwany "podatek Belki". Ważne jest, że podatek ten jest naliczany tylko od faktycznie osiągniętego zysku, a nie od całej zainwestowanej kwoty. Jeśli sprzedasz jednostki ze stratą, oczywiście podatku nie zapłacisz.

Rozliczenie zysków z funduszy w rocznym zeznaniu PIT jest zazwyczaj prostsze, niż mogłoby się wydawać. TFI mają obowiązek wystawić Ci odpowiednie dokumenty, najczęściej jest to informacja PIT-8C, która zawiera wszystkie niezbędne dane do rozliczenia. W PIT-8C znajdziesz kwotę przychodu i kosztów uzyskania przychodu, co pozwoli Ci łatwo obliczyć dochód do opodatkowania i przenieść te dane do formularza PIT-38. Warto pamiętać, że to TFI zajmuje się większością formalności, co znacząco ułatwia życie inwestorom.

Jak zacząć inwestować w fundusze? Praktyczny poradnik

Rozpoczęcie inwestowania w fundusze to proces, który można podzielić na kilka kluczowych kroków. Oto mój praktyczny poradnik:

- Krok 1: Określenie celu, horyzontu czasowego i apetytu na ryzyko. Zanim zainwestujesz choćby złotówkę, zastanów się, po co to robisz. Czy oszczędzasz na emeryturę, na mieszkanie, a może na edukację dzieci? Jaki jest Twój horyzont czasowy rok, pięć, dwadzieścia lat? A co najważniejsze, jaki jest Twój apetyt na ryzyko? Czy jesteś w stanie zaakceptować wahania wartości inwestycji, czy wolisz stabilność? Odpowiedzi na te pytania są fundamentalne, ponieważ pomogą Ci wybrać fundusze dopasowane do Twoich indywidualnych potrzeb i profilu inwestycyjnego.

- Krok 2: Gdzie szukać informacji? Prospekty i Karty Funduszu (KIID). Kiedy już wiesz, czego szukasz, czas na research. Kluczowymi dokumentami, które musisz przestudiować, są prospekt informacyjny funduszu oraz Karta Kluczowych Informacji (KIID). Te dokumenty zawierają szczegółowe informacje o funduszu: jego strategię inwestycyjną, cele, historyczne wyniki, poziom ryzyka (często wyrażony w skali od 1 do 7) oraz wszystkie opłaty. Nie pomijaj tego kroku to Twoja baza wiedzy, która uchroni Cię przed nieświadomymi decyzjami.

-

Krok 3: Jak i gdzie kupić jednostki uczestnictwa? Masz już wybrany fundusz? Świetnie! Teraz czas na zakup jednostek. Masz kilka opcji:

- Bank: Wiele banków oferuje dostęp do funduszy inwestycyjnych, często swoich własnych TFI.

- Bezpośrednio w TFI: Możesz skontaktować się bezpośrednio z Towarzystwem Funduszy Inwestycyjnych i otworzyć rachunek inwestycyjny.

- Platforma online (tzw. supermarket funduszy): To coraz popularniejsze rozwiązanie. Platformy te agregują fundusze wielu TFI w jednym miejscu, często oferując niższe opłaty (np. brak opłat manipulacyjnych) i wygodny dostęp online.

Przyszłość inwestowania w Polsce: Trendy na rynku funduszy

Obserwuję, że polski rynek funduszy inwestycyjnych dynamicznie się rozwija, a kilka trendów wyraźnie kształtuje jego przyszłość. Jednym z nich jest ekspansja funduszy pasywnych, czyli ETF-ów (Exchange Traded Funds). Charakteryzują się one znacznie niższymi opłatami za zarządzanie w porównaniu do tradycyjnych funduszy aktywnie zarządzanych, ponieważ ich celem jest po prostu odwzorowanie wyników konkretnego indeksu giełdowego (np. WIG20 czy S&P 500). Stają się one coraz tańszą i bardziej efektywną alternatywą, zyskującą na popularności wśród świadomych kosztowo inwestorów.

Nie można pominąć również wpływu Pracowniczych Planów Kapitałowych (PPK) na rynek inwestycji w Polsce. Wprowadzenie PPK znacząco zwiększyło aktywa w zarządzaniu Towarzystw Funduszy Inwestycyjnych, wprowadzając miliony Polaków w świat długoterminowego oszczędzania i inwestowania. To nie tylko zastrzyk kapitału dla TFI, ale przede wszystkim ogromny krok w kierunku zwiększenia świadomości inwestycyjnej społeczeństwa. Widzę, jak wiele osób dzięki PPK po raz pierwszy zetknęło się z ideą inwestowania.

Kolejnym, niezwykle istotnym trendem jest rola cyfryzacji i aplikacji mobilnych w ułatwianiu dostępu do inwestowania. Platformy internetowe i intuicyjne aplikacje mobilne sprawiają, że kupno i sprzedaż jednostek uczestnictwa jest prostsze niż kiedykolwiek. Obniżają one bariery wejścia, eliminując konieczność wizyt w placówkach i ograniczając formalności. Dzięki temu inwestowanie staje się bardziej dostępne dla szerokiego grona odbiorców, a ja uważam, że to klucz do demokratyzacji dostępu do rynków kapitałowych w Polsce.