Czteroletnie obligacje skarbowe (COI) to popularne instrumenty dłużne emitowane przez Skarb Państwa, które pozwalają obywatelom pożyczyć pieniądze państwu w zamian za obietnicę zwrotu kapitału wraz z odsetkami. Ich kluczową cechą jest indeksacja inflacją, co czyni je atrakcyjnym sposobem na ochronę oszczędności przed utratą wartości. W tym artykule wyjaśnię, jak działają obligacje COI, jak obliczyć ich rentowność i czy są one odpowiednim wyborem dla Twojego portfela inwestycyjnego.

Obligacje 4-letnie (COI): klucz do ochrony oszczędności i stabilnej rentowności

- Obligacje COI to detaliczne obligacje skarbowe indeksowane inflacją, oferujące stałe oprocentowanie w pierwszym roku i zmienne (marża + inflacja CPI) w latach 2-4.

- Ich główną zaletą jest ochrona kapitału przed utratą wartości dzięki powiązaniu oprocentowania ze wskaźnikiem inflacji.

- Aktualne marże dla nowych emisji są konkurencyjne, zazwyczaj w przedziale 1,00% - 2,00%, z promocyjnym oprocentowaniem w pierwszym roku.

- Zyski z obligacji podlegają 19% podatkowi od zysków kapitałowych (podatek Belki).

- Możliwy jest przedterminowy wykup, ale wiąże się to z opłatą karną (standardowo 0,70 zł za obligację).

- Są popularnym wyborem wśród inwestorów szukających bezpiecznej i inflacyjnej formy oszczędzania, dostępne online i stacjonarnie w PKO BP.

Obligacje 4-letnie (COI): co to jest i dlaczego warto je rozważyć?

Obligacje czteroletnie (COI) to detaliczne obligacje Skarbu Państwa, czyli papiery wartościowe, które państwo sprzedaje bezpośrednio obywatelom. W praktyce oznacza to, że jako inwestor pożyczasz swoje pieniądze państwu na określony czas w tym przypadku na cztery lata. W zamian za to państwo zobowiązuje się zwrócić Ci pożyczoną kwotę wraz z odsetkami. Kluczową cechą obligacji COI, która wyróżnia je na tle wielu innych instrumentów, jest ich indeksacja inflacją. To właśnie ten mechanizm sprawia, że są one szczególnie atrakcyjne dla inwestorów, którzy chcą chronić swój kapitał przed spadkiem siły nabywczej pieniądza, zwłaszcza w okresach podwyższonej inflacji.

Mechanizm działania w pigułce: jak państwo pożycza od Ciebie pieniądze?

Mechanizm działania obligacji COI jest prosty i transparentny. Kupując obligację, nabywasz ją o określonej wartości nominalnej, która w przypadku obligacji detalicznych wynosi zazwyczaj 100 zł za jedną sztukę. Inwestując na przykład 10 000 zł, stajesz się właścicielem 100 obligacji. Przez kolejne cztery lata państwo wypłaca Ci odsetki, a po upływie tego okresu zwraca pełną kwotę zainwestowanego kapitału. Bezpieczeństwo tej inwestycji jest niezwykle wysokie, ponieważ jest ona gwarantowana przez Skarb Państwa, co w praktyce oznacza zerowe ryzyko utraty kapitału.

Indeksacja inflacją: klucz do ochrony Twoich oszczędności przed utratą wartości

Jak wspomniałam, indeksacja inflacją to serce obligacji COI. Oprocentowanie tych obligacji nie jest stałe przez cały okres inwestycji. W pierwszym roku jest ono zazwyczaj stałe i ustalane z góry, często pełniąc funkcję promocyjną. Natomiast w kolejnych latach od drugiego do czwartego oprocentowanie staje się zmienne. Składa się ono z dwóch elementów: stałej marży, która jest znana w momencie zakupu obligacji, oraz wskaźnika inflacji CPI (Consumer Price Index) ogłaszanego przez Główny Urząd Statystyczny (GUS) za poprzednie 12 miesięcy. To właśnie ten mechanizm ma za zadanie chronić realną wartość Twoich oszczędności. Jeśli inflacja rośnie, rośnie również oprocentowanie obligacji (o ile marża jest dodatnia), co pozwala Twoim pieniądzom zachować siłę nabywczą. To moim zdaniem jedna z najważniejszych zalet obligacji COI, szczególnie w niestabilnym otoczeniu gospodarczym.

COI na tle innych obligacji detalicznych: dla kogo są najlepszym wyborem?

Obligacje COI, obok dziesięcioletnich obligacji emerytalnych (EDO), należą do najpopularniejszych obligacji detalicznych oferowanych przez Ministerstwo Finansów. Obligacje EDO również są indeksowane inflacją, ale ich horyzont inwestycyjny jest znacznie dłuższy. Obligacje czteroletnie są idealnym wyborem dla inwestorów, którzy szukają bezpiecznej formy oszczędzania na średni termin ani zbyt krótki, ani zbyt długi. Jeśli masz horyzont inwestycyjny wynoszący około 4 lat i zależy Ci na aktywnej ochronie kapitału przed inflacją, a jednocześnie cenisz sobie możliwość wcześniejszego wycofania środków (nawet jeśli wiąże się to z opłatą), obligacje COI mogą być dla Ciebie strzałem w dziesiątkę. Są one popularne zwłaszcza w okresach podwyższonej lub niepewnej inflacji, kiedy inwestorzy szukają pewnych przystani dla swoich pieniędzy.

Jak obliczyć rentowność obligacji 4-letnich: praktyczny przewodnik

Zrozumienie, jak obliczyć realną rentowność obligacji COI, jest kluczowe dla oceny opłacalności tej inwestycji. Proces ten wymaga uwzględnienia kilku czynników: oprocentowania w pierwszym roku, zmiennego oprocentowania w kolejnych latach (marża + inflacja) oraz podatku od zysków kapitałowych. Przyjrzyjmy się temu krok po kroku.

Oprocentowanie w pierwszym roku: stała stopa na start

Jak już wspomniałam, oprocentowanie w pierwszym roku inwestycji w obligacje COI jest stałe i z góry ustalone w momencie emisji. Często jest ono atrakcyjniejsze niż w kolejnych latach, pełniąc funkcję promocyjną, mającą zachęcić do zakupu. Pamiętaj jednak, że jest to oprocentowanie nominalne. Odsetki uzyskane z tego tytułu podlegają 19% podatkowi od zysków kapitałowych, czyli tzw. podatkowi Belki. Oznacza to, że faktyczny zysk "na czysto" będzie niższy o tę kwotę.

Lata 2-4: magia marży i inflacji, czyli jak działa zmienne oprocentowanie

Prawdziwa "magia" obligacji COI zaczyna się od drugiego roku inwestycji. Oprocentowanie w latach 2-4 jest zmienne i obliczane jako suma stałej marży oraz wskaźnika inflacji CPI z poprzednich 12 miesięcy. Marża dla nowych emisji obligacji COI zazwyczaj utrzymuje się na konkurencyjnym poziomie, oscylując w przedziale od 1,00% do 2,00%, co jest wartością stałą przez cały okres inwestycji. To właśnie inflacja jest tym dynamicznym elementem, który ma największy wpływ na wysokość Twoich odsetek w kolejnych latach. Im wyższa inflacja, tym wyższe oprocentowanie, a co za tym idzie większy zysk brutto z obligacji. To mechanizm, który ma chronić siłę nabywczą Twoich pieniędzy.

Podatek Belki: ile faktycznie zarobisz "na czysto"?

Niestety, od zysków z obligacji, podobnie jak od zysków z lokat czy innych inwestycji kapitałowych, musimy zapłacić podatek. W Polsce jest to zryczałtowany podatek od zysków kapitałowych, potocznie nazywany podatkiem Belki, wynoszący 19%. Jest on pobierany automatycznie od naliczonych odsetek przy każdej ich wypłacie. Oznacza to, że kwota, którą faktycznie otrzymasz na swoje konto, będzie pomniejszona o tę daninę. Zawsze warto o tym pamiętać, planując inwestycję i szacując ostateczną, "czystą" rentowność.

Praktyczny przykład: symulacja zysku przy różnych scenariuszach inflacyjnych

Aby lepiej zrozumieć, jak wszystkie te czynniki wpływają na Twój zysk, przygotowałam praktyczny przykład. Załóżmy, że inwestujesz 10 000 zł w obligacje COI. Przyjmijmy hipotetyczne warunki: oprocentowanie w pierwszym roku wynosi 6,00%, a stała marża w latach 2-4 to 1,25%. Poniżej przedstawiam symulację zysku brutto i netto dla trzech różnych scenariuszy inflacyjnych w latach 2-4.

| Rok | Oprocentowanie (brutto) | Inflacja (przykładowa) | Odsetki brutto | Podatek Belki (19%) | Odsetki netto | Kapitał po roku |

|---|---|---|---|---|---|---|

| 1 | 6,00% | - | 600,00 zł | 114,00 zł | 486,00 zł | 10 486,00 zł |

| 2 (inflacja 2%) | 1,25% + 2% = 3,25% | 2% | 325,00 zł | 61,75 zł | 263,25 zł | 10 749,25 zł |

| 3 (inflacja 5%) | 1,25% + 5% = 6,25% | 5% | 625,00 zł | 118,75 zł | 506,25 zł | 11 255,50 zł |

| 4 (inflacja 8%) | 1,25% + 8% = 9,25% | 8% | 925,00 zł | 175,75 zł | 749,25 zł | 12 004,75 zł |

Jak widać w tabeli, wysokość inflacji ma kluczowy wpływ na odsetki w latach 2-4. Im wyższa inflacja, tym wyższe oprocentowanie i tym samym większy zysk netto. Po czterech latach, w zależności od scenariusza inflacyjnego, Twój kapitał wraz z odsetkami może wynieść od około 10 749 zł do 12 004 zł, co pokazuje potencjał tych obligacji w ochronie siły nabywczej pieniądza.

Aktualna oferta obligacji COI: co musisz wiedzieć przed zakupem?

Zanim zdecydujesz się na zakup obligacji COI, warto zapoznać się z aktualnymi warunkami emisji. Ministerstwo Finansów regularnie ogłasza nowe serie obligacji, a ich parametry mogą się nieznacznie różnić, choć ogólna konstrukcja pozostaje taka sama. Zawsze rekomenduję sprawdzenie najnowszych komunikatów.

Jakie jest oprocentowanie i marża w najnowszej emisji?

Z mojego doświadczenia wynika, że marża dla obligacji COI utrzymuje się na konkurencyjnym poziomie, zazwyczaj w przedziale od 1,00% do 2,00%. Oprocentowanie w pierwszym roku jest często ustalane na promocyjnym poziomie, aby przyciągnąć uwagę inwestorów. Te wartości są kluczowe dla oceny atrakcyjności oferty, dlatego zawsze należy sprawdzić oficjalne komunikaty Ministerstwa Finansów lub PKO BP, które są dystrybutorem tych obligacji. Pamiętaj, że choć inflacja jest zmienna, to marża jest stałym elementem, który gwarantuje Ci pewien minimalny zysk ponad inflację (o ile inflacja jest dodatnia).

Gdzie i jak bezpiecznie kupić obligacje czteroletnie? (Online i stacjonarnie)

Zakup obligacji skarbowych jest prosty i bezpieczny, a co ważne, dostępny w kilku kanałach. Możesz wybrać ten, który najbardziej Ci odpowiada:

-

Przez internet:

- Najwygodniejszą metodą jest zakup poprzez serwis internetowy PKO BP. Wystarczy założyć konto maklerskie lub skorzystać z istniejącego konta bankowego PKO BP. Cały proces jest intuicyjny i zajmuje niewiele czasu.

-

Stacjonarnie:

- Możesz udać się do oddziałów banku PKO BP. Pracownicy banku pomogą Ci w wypełnieniu wszystkich formalności i przeprowadzeniu transakcji.

- Alternatywą są Punkty Obsługi Klientów Biura Maklerskiego PKO BP. Tam również uzyskasz fachową pomoc i będziesz mógł dokonać zakupu.

Niezależnie od wybranej metody, transakcja jest w pełni bezpieczna, a Twoje obligacje są rejestrowane w Krajowym Depozycie Papierów Wartościowych.

Minimalna kwota inwestycji i jak dokupować kolejne obligacje

Jedną z zalet obligacji detalicznych jest ich dostępność dla szerokiego grona inwestorów. Minimalna kwota inwestycji to zazwyczaj 100 zł, co odpowiada wartości nominalnej jednej obligacji. Dzięki temu nawet osoby z niewielkimi oszczędnościami mogą zacząć inwestować. Co więcej, nie musisz inwestować całej kwoty od razu. Obligacje można dokupować w dowolnym momencie, w ramach kolejnych emisji, sukcesywnie zwiększając swoją inwestycję i budując portfel. To daje dużą elastyczność w zarządzaniu oszczędnościami.

Ryzyka i koszty inwestycji w obligacje COI

Choć obligacje COI są uważane za jedną z najbezpieczniejszych form inwestowania, warto być świadomym pewnych ryzyk i kosztów, które mogą wpłynąć na ostateczną rentowność. Żadna inwestycja nie jest pozbawiona wszelkich wad, a świadomy inwestor to dobrze poinformowany inwestor.

Przedterminowy wykup: kiedy się opłaca i ile to kosztuje?

Jedną z zalet obligacji COI jest możliwość wcześniejszego zakończenia inwestycji, czyli przedterminowego wykupu. To elastyczność, której często brakuje w przypadku lokat bankowych. Jeśli nagle potrzebujesz gotówki, możesz złożyć dyspozycję wykupu. Pamiętaj jednak, że ta wygoda ma swoją cenę. Przedterminowy wykup wiąże się z opłatą karną, która standardowo wynosi 0,70 zł za każdą sztukę obligacji. Opłata ta jest potrącana z narosłych odsetek. Warto rozważyć przedterminowy wykup, jeśli zyski z obligacji (po odjęciu opłaty) nadal są dla Ciebie satysfakcjonujące lub gdy pojawia się pilna potrzeba kapitału. Zawsze jednak warto to dokładnie przeliczyć, aby nie stracić zbyt wiele z wypracowanych odsetek.

Wpływ przyszłej inflacji: czy Twoje zyski mogą być niższe niż oczekiwano?

Choć obligacje COI są indeksowane inflacją, co ma chronić Twój kapitał, to przyszła inflacja jest jednocześnie głównym czynnikiem ryzyka. Jeśli inflacja drastycznie spadnie poniżej oczekiwań (np. do bardzo niskich poziomów lub nawet deflacji), realna rentowność, czyli suma marży i niskiej inflacji, może być niższa niż pierwotnie zakładałeś. W takim scenariuszu, mimo ochrony przed inflacją, Twoje zyski mogą okazać się mniej atrakcyjne niż w przypadku innych inwestycji, które nie są powiązane z inflacją. Dlatego prognozy inflacji są kluczowe przy ocenie długoterminowej atrakcyjności tych obligacji.

Brak kapitalizacji odsetek: co to oznacza dla Twojego końcowego zysku?

W przypadku obligacji COI odsetki są wypłacane co roku na Twoje konto, a nie automatycznie kapitalizowane, czyli reinwestowane w kolejne obligacje. Oznacza to, że nie korzystasz z efektu procentu składanego w tak pełnym wymiarze, jak w przypadku niektórych innych instrumentów (np. lokat z kapitalizacją odsetek lub obligacji EDO, gdzie odsetki są doliczane do kapitału). Jeśli chcesz reinwestować odsetki, musisz zrobić to samodzielnie, kupując nowe obligacje. Brak automatycznej kapitalizacji może sprawić, że końcowy zysk będzie nieco niższy w porównaniu do inwestycji, gdzie odsetki są automatycznie doliczane do kapitału i same zaczynają generować kolejne odsetki.

COI a inne opcje oszczędzania: co wybrać?

Decyzja o inwestycji w obligacje COI często wiąże się z porównaniem ich z innymi dostępnymi opcjami oszczędzania. Przyjrzyjmy się, jak wypadają na tle popularnych lokat bankowych oraz dłuższych obligacji skarbowych, takich jak EDO.

COI vs. lokata bankowa: bezpieczeństwo kontra elastyczność i zysk

Porównanie obligacji COI z lokatami bankowymi to klasyczny dylemat wielu oszczędzających. Oba instrumenty są stosunkowo bezpieczne, ale różnią się kluczowymi cechami:

| Cecha | Obligacje 4-letnie (COI) | Lokata bankowa |

|---|---|---|

| Bezpieczeństwo | Gwarancja Skarbu Państwa (najwyższy poziom bezpieczeństwa). | Gwarancje Bankowego Funduszu Gwarancyjnego (BFG) do równowartości 100 000 euro. |

| Oprocentowanie | Indeksowane inflacją (marża + inflacja CPI), stałe w 1. roku. Potencjał wyższych zysków przy rosnącej inflacji. | Stałe lub zmienne (zależne od stóp banku), często niższe niż inflacja, zwłaszcza w dłuższym terminie. |

| Elastyczność | Możliwość przedterminowego wykupu z opłatą karną (np. 0,70 zł za obligację). | Wcześniejsze zerwanie lokaty zazwyczaj oznacza utratę wszystkich lub części narosłych odsetek. |

| Podatek Belki | 19% od odsetek, pobierany automatycznie. | 19% od odsetek, pobierany automatycznie. |

Moim zdaniem, obligacje COI często oferują bardziej konkurencyjne oprocentowanie niż większość lokat bankowych, zwłaszcza w okresach podwyższonej inflacji, dzięki mechanizmowi indeksacji. Dają również większą elastyczność w dostępie do środków, choć wiąże się to z opłatą. Lokaty są prostsze, ale mniej dynamiczne w ochronie kapitału przed inflacją.

COI vs. obligacje 10-letnie (EDO): krótszy horyzont czy dodatkowa premia?

Obligacje 10-letnie (EDO) to kolejna popularna opcja indeksowana inflacją, często wybierana przez osoby myślące o emeryturze. Główna różnica między COI a EDO to oczywiście horyzont inwestycyjny 4 lata kontra 10 lat. Obligacje EDO często oferują nieco wyższą marżę lub premię za dłuższy okres inwestycji, co ma zrekompensować zamrożenie kapitału na dłużej. Dodatkowo, w obligacjach EDO odsetki są kapitalizowane, co oznacza, że zyskujesz na efekcie procentu składanego. Obligacje COI są lepszym wyborem dla tych, którzy preferują krótszy horyzont inwestycyjny i chcą mieć dostęp do swoich środków po 4 latach, nie rezygnując z ochrony przed inflacją. EDO to opcja dla inwestorów z bardzo długoterminową perspektywą, którzy są gotowi na dłuższe zamrożenie kapitału w zamian za potencjalnie wyższe skumulowane zyski.

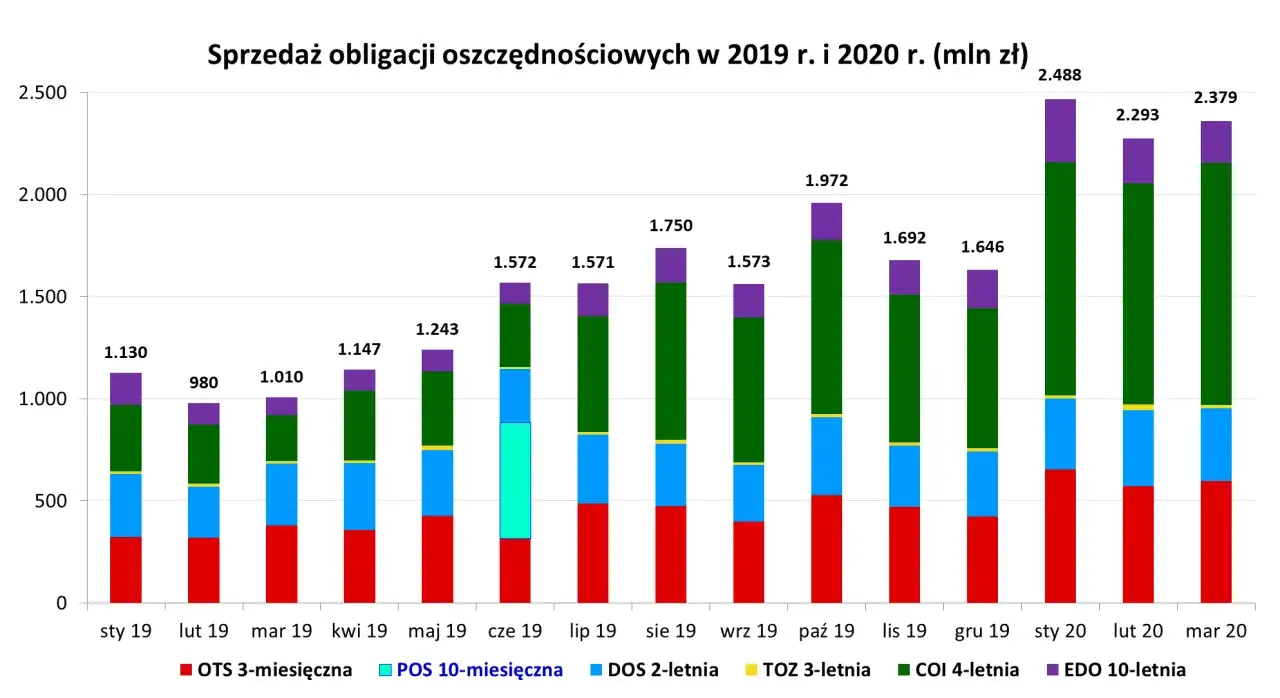

Czy obligacje COI są dobrą strategią na trudne czasy gospodarcze?

Zdecydowanie tak. Obligacje COI zyskały ogromną popularność, zwłaszcza w okresach wysokiej lub zmiennej inflacji, co potwierdzają dane o ich sprzedaży. Uważam, że stanowią one doskonałe narzędzie do ochrony kapitału w niepewnych czasach gospodarczych. Ich mechanizm indeksacji inflacją sprawia, że Twoje oszczędności nie tracą tak szybko na wartości, jak w przypadku tradycyjnych lokat czy gotówki. Są bezpieczne, przewidywalne (jeśli chodzi o mechanizm, choć nie o dokładną kwotę inflacji) i dostępne. W mojej ocenie, w trudnych czasach, kiedy stopy procentowe mogą być zmienne, a inflacja nieprzewidywalna, obligacje COI są jedną z najrozsądniejszych opcji dla konserwatywnych inwestorów.

Obligacje 4-letnie: czy to inwestycja dla Ciebie?

Podsumowując, obligacje czteroletnie (COI) to interesujący instrument finansowy, który zasługuje na uwagę. Posiadają szereg zalet, ale także pewne wady, które należy wziąć pod uwagę przed podjęciem decyzji inwestycyjnej. Moim zdaniem, są one szczególnie atrakcyjne dla konkretnego profilu inwestora.

Kluczowe zalety, które przemawiają za zakupem COI

- Gwarancja Skarbu Państwa: To jedna z najbezpieczniejszych form lokowania kapitału, praktycznie wolna od ryzyka bankructwa.

- Ochrona przed inflacją: Dzięki indeksacji inflacją, Twoje oszczędności mają szansę zachować realną wartość, co jest kluczowe w okresach wzrostu cen.

- Konkurencyjne oprocentowanie: Marża dodana do inflacji często sprawia, że oprocentowanie COI jest atrakcyjniejsze niż na standardowych lokatach bankowych.

- Dostępność i prostota zakupu: Możliwość zakupu online lub stacjonarnie, już od 100 zł, czyni je dostępnymi dla każdego.

- Możliwość przedterminowego wykupu: Daje pewną elastyczność w dostępie do kapitału w razie nagłej potrzeby, choć wiąże się z opłatą.

Najważniejsze wady, które musisz wziąć pod uwagę

- Podatek Belki: 19% podatek od zysków kapitałowych pomniejsza Twoje odsetki.

- Opłata za przedterminowy wykup: Wcześniejsze wycofanie środków wiąże się z kosztem, który obniża rentowność.

- Brak kapitalizacji odsetek: Odsetki są wypłacane co roku, co oznacza, że nie korzystasz z pełnego efektu procentu składanego, chyba że samodzielnie je reinwestujesz.

- Ryzyko przyszłej, niskiej inflacji: Jeśli inflacja drastycznie spadnie, Twoje realne zyski mogą być niższe niż oczekiwano.

Przeczytaj również: Czy obligacje 2-letnie DOS to dobra inwestycja w 2026? Sprawdź!

Finalna ocena: dla jakiego typu inwestora obligacje czteroletnie będą strzałem w dziesiątkę?

Biorąc pod uwagę wszystkie aspekty, obligacje czteroletnie (COI) będą strzałem w dziesiątkę dla konserwatywnych inwestorów, którzy szukają bezpiecznej i stabilnej formy ochrony kapitału przed inflacją na średni horyzont czasowy. Są idealne dla osób ceniących sobie gwarancje państwowe, przewidywalność mechanizmu oprocentowania oraz możliwość dywersyfikacji oszczędności poza tradycyjne lokaty bankowe. Jeśli Twoim celem jest zachowanie siły nabywczej pieniędzy i spokojny sen, obligacje COI to moim zdaniem bardzo solidny wybór dla części Twojego portfela.