Wskaźnik rentowności kapitału własnego (ROE) to jeden z najważniejszych mierników efektywności finansowej firmy, kluczowy dla inwestorów, analityków i przedsiębiorców. Ten artykuł stanowi kompleksowy przewodnik, który wyjaśni, czym jest ROE, jak go obliczyć i interpretować w kontekście polskiego rynku, a także na co uważać, by uniknąć błędnych wniosków.

Wskaźnik ROE: Klucz do oceny efektywności firmy i potencjału inwestycyjnego

- Definicja: ROE (Return on Equity) mierzy, jak efektywnie przedsiębiorstwo wykorzystuje kapitał własny do generowania zysku dla właścicieli.

- Obliczenie: Wzór to (Zysk netto / Kapitał własny) x 100%, z zaleceniem użycia średniej wartości kapitału własnego.

- Interpretacja: Wyższe ROE zazwyczaj wskazuje na lepszą zdolność firmy do pomnażania majątku akcjonariuszy.

- Kontekst: "Dobry" poziom ROE jest względny i silnie zależy od branży oraz powinien być porównywany z alternatywnymi stopami zwrotu.

- Analiza Du Ponta: Pozwala rozłożyć ROE na rentowność sprzedaży, rotację aktywów i dźwignię finansową, ujawniając źródła rentowności.

- Pułapki: Wysokie ROE może być mylące, jeśli wynika z nadmiernego zadłużenia, zdarzeń jednorazowych lub niskiego kapitału własnego.

Czym jest ROE? Prosta definicja i klucz do interpretacji

Rentowność kapitału własnego (ROE, ang. *Return on Equity*) to jeden z filarów analizy fundamentalnej, który osobiście uważam za niezwykle ważny. Mierzy on, jak efektywnie przedsiębiorstwo wykorzystuje kapitał powierzony przez właścicieli do generowania zysku. Innymi słowy, wskaźnik ROE informuje nas, ile groszy czystego zysku firma wypracowała z każdej złotówki zainwestowanego kapitału własnego. Dla mnie, jako analityka, jest to bezpośredni miernik zdolności zarządu do pomnażania majątku akcjonariuszy, co czyni go kluczowym narzędziem do oceny efektywności firmy z perspektywy właścicieli.

Jak w praktyce obliczyć wskaźnik ROE? (Wzór z przykładem)

Obliczenie wskaźnika ROE jest stosunkowo proste i opiera się na dwóch podstawowych danych z raportów finansowych firmy. Oto wzór:

ROE = (Zysk netto / Kapitał własny) x 100%

Gdzie:

- Zysk netto to całkowity zysk firmy po odjęciu wszystkich kosztów, podatków i odsetek.

- Kapitał własny to wartość aktywów firmy pomniejszona o jej zobowiązania, czyli to, co faktycznie należy do właścicieli.

Dla zwiększenia precyzji analizy, ja zawsze rekomenduję stosowanie średniej wartości kapitału własnego z początku i końca analizowanego okresu. Pozwala to uniknąć zniekształceń wynikających z jednorazowych zmian w kapitale własnym w trakcie roku obrotowego.

Co wynik ROE mówi o kondycji Twojej firmy lub inwestycji?

Interpretacja wyniku wskaźnika ROE jest zazwyczaj intuicyjna: im wyższa wartość ROE, tym lepsza sytuacja finansowa firmy. Wysokie ROE świadczy o tym, że przedsiębiorstwo jest w stanie efektywnie pomnażać majątek akcjonariuszy, generując znaczący zysk z każdej zainwestowanej złotówki kapitału własnego. Dla mnie to sygnał, że zarząd skutecznie zarządza zasobami i potrafi przekuć je w wartość dla właścicieli. Niska wartość ROE lub jej spadek może natomiast wskazywać na problemy z rentownością lub nieefektywne wykorzystanie kapitału.

Zrozumienie, czym jest ROE i jak je obliczyć, to dopiero początek. Prawdziwą sztuką jest umiejętność oceny, czy dany poziom ROE jest "dobry" w kontekście konkretnej firmy i rynku. Przejdźmy zatem do tego, jak oceniać ten wskaźnik na polskim rynku.

Jak ocenić dobry poziom ROE na polskim rynku?

Magiczna liczba nie istnieje: dlaczego kontekst branży jest kluczowy?

Jednym z najczęstszych błędów, jakie obserwuję, jest szukanie jednej "magicznej" wartości ROE, która miałaby być uniwersalnie uznawana za optymalną. Niestety, taka liczba nie istnieje. Ocena ROE zależy silnie od specyfiki branży, w której działa firma. Na przykład, w sektorach technologicznych czy gamingowych, charakteryzujących się wysokimi marżami i mniejszym zapotrzebowaniem na kapitał rzeczowy, ROE na poziomie 20-25% może być normą i świadczyć o doskonałej efektywności. Z kolei w branżach kapitałochłonnych, takich jak przemysł ciężki, energetyka czy telekomunikacja, gdzie inwestycje w aktywa są ogromne, wynik 8-10% może być już uznany za bardzo dobry. Zawsze musimy porównywać ROE spółki do średniej w jej branży, aby uzyskać sensowny punkt odniesienia.

ROE a alternatywne inwestycje: Kiedy spółka naprawdę zarabia dla akcjonariuszy?

Dla mnie, jako inwestora, kluczowe jest nie tylko to, czy firma generuje zysk, ale czy robi to efektywniej niż inne dostępne opcje. Dlatego zawsze porównuję ROE spółki ze stopami zwrotu z alternatywnych, bezpiecznych inwestycji. Mam tu na myśli na przykład lokaty bankowe, obligacje skarbowe czy fundusze pieniężne. Jeśli wskaźnik ROE firmy jest zbliżony do oprocentowania bezpiecznej lokaty, to pojawia się pytanie: czy inwestycja w taką spółkę, obarczona przecież większym ryzykiem, jest naprawdę atrakcyjna? Spółka naprawdę zarabia dla akcjonariuszy, gdy jej ROE znacząco przewyższa stopy zwrotu z inwestycji o niskim ryzyku, rekompensując tym samym podjęte ryzyko.

Średnie wartości ROE na GPW: jak wypada Twoja inwestycja?

Aby dać sobie punkt odniesienia, często patrzę na medianę ROE dla spółek z głównych indeksów Giełdy Papierów Wartościowych w Warszawie. Z moich obserwacji wynika, że dla spółek z indeksów WIG20, mWIG40 czy sWIG80 mediana ROE oscyluje w granicach 9-10%. Oczywiście, są to wartości uśrednione i poszczególne spółki mogą znacznie odbiegać od tej średniej. Jeśli analizowana przeze mnie firma osiąga ROE znacznie powyżej tej mediany, jest to dla mnie pozytywny sygnał. Jeśli natomiast jej ROE jest poniżej tych wartości, skłania mnie to do głębszej analizy przyczyn i oceny, czy inwestycja jest warta uwagi.

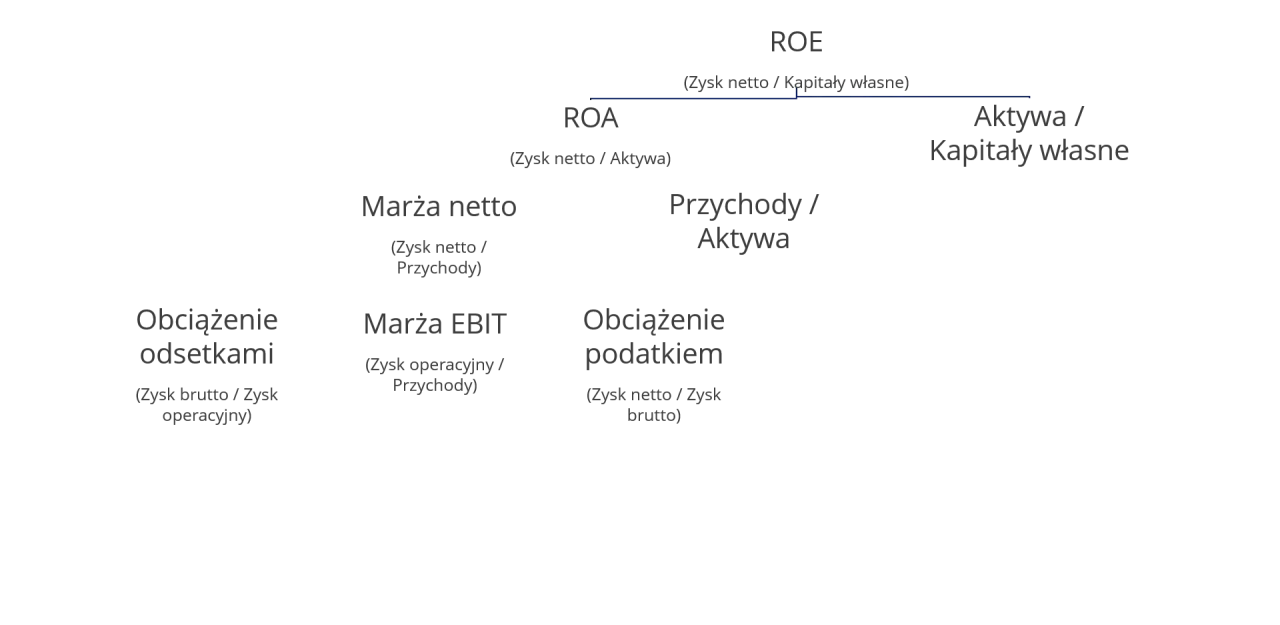

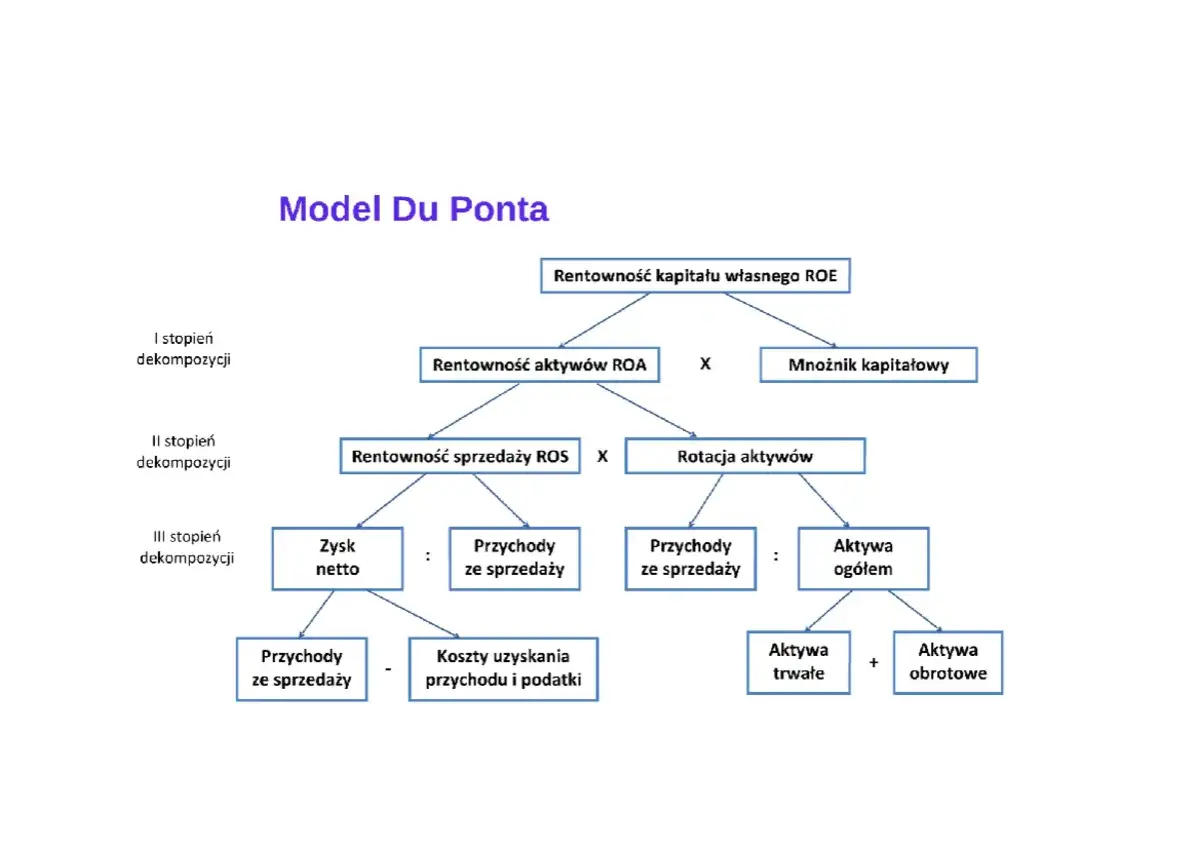

Analiza Du Ponta: Rozłóż ROE na czynniki pierwsze

Analiza Du Ponta to dla mnie jedno z najbardziej wartościowych narzędzi w arsenale analityka finansowego. Pozwala ona na głębsze zrozumienie źródeł rentowności firmy, rozkładając wskaźnik ROE na trzy kluczowe komponenty. Dzięki temu mogę precyzyjnie zidentyfikować, czy wysokie ROE wynika z wysokiej marży, efektywnego wykorzystania aktywów, czy może z dużej dźwigni finansowej. To podejście daje znacznie pełniejszy obraz niż sam wskaźnik ROE.

Rentowność sprzedaży (ROS): Czy firma efektywnie zarabia na tym, co robi?

Pierwszym komponentem analizy Du Ponta jest rentowność sprzedaży netto (ROS, ang. *Return on Sales*). Ten wskaźnik pokazuje, jaką marżę firma generuje na sprzedaży, czyli ile zysku netto przypada na każdą złotówkę przychodu. Wysoki ROS świadczy o tym, że firma ma silną pozycję rynkową, efektywnie zarządza kosztami operacyjnymi lub oferuje produkty o wysokiej wartości dodanej. Dla mnie to sygnał, że przedsiębiorstwo potrafi skutecznie przekształcać przychody w zyski.

Rotacja aktywów: Jak sprawnie przedsiębiorstwo wykorzystuje swój majątek?

Drugi składnik to rotacja aktywów, który mierzy efektywność, z jaką firma wykorzystuje swój majątek do generowania przychodów. Wskaźnik ten odpowiada na pytanie, ile złotówek przychodów firma generuje z każdej złotówki zainwestowanej w aktywa. Wysoka rotacja aktywów jest szczególnie ważna w branżach o niskich marżach, gdzie kluczowa jest duża skala działalności i szybkie obracanie towarem. Jeśli firma efektywnie wykorzystuje swoje maszyny, zapasy czy nieruchomości, to świadczy to o dobrym zarządzaniu operacyjnym.

Dźwignia finansowa: Czy wysokie ROE to zasługa długu, a nie efektywności?

Ostatnim, ale niezwykle ważnym komponentem analizy Du Ponta jest dźwignia finansowa. Wskazuje ona, w jakim stopniu działalność firmy jest finansowana kapitałem obcym, czyli długiem. Dźwignia finansowa może wzmacniać ROE, ponieważ zysk netto jest rozdzielany na mniejszą bazę kapitału własnego. Jednakże, jak zawsze podkreślam, wysoka dźwignia finansowa to miecz obosieczny. Może ona sztucznie zawyżać ROE, ale jednocześnie znacząco zwiększa ryzyko finansowe firmy, zwłaszcza w obliczu rosnących stóp procentowych czy spowolnienia gospodarczego. To właśnie tutaj często odkrywam "sztuczne" wysokie ROE, które niekoniecznie świadczy o fundamentalnej sile firmy.

Analiza Du Ponta pomaga nam zrozumieć źródła ROE, ale to nie koniec. Musimy być świadomi pułapek, które mogą sprawić, że nawet wysoki wskaźnik okaże się mylący. Przyjrzyjmy się im bliżej.

Pułapki analizy ROE: Na co uważać?

Kiedy wysokie ROE staje się sygnałem alarmowym? Ryzyko nadmiernego zadłużenia

Wysokie ROE, choć na pierwszy rzut oka wydaje się atrakcyjne, nie zawsze jest powodem do radości. Często spotykam się z sytuacjami, gdzie imponujący wskaźnik rentowności kapitału własnego jest w rzeczywistości sygnałem alarmowym. Dzieje się tak, gdy wynika on z nadmiernego zadłużenia. Wysoka dźwignia finansowa może sztucznie podbijać ROE, ponieważ zyski są rozkładane na stosunkowo niewielki kapitał własny. Problem w tym, że takie działanie drastycznie zwiększa ryzyko finansowe firmy. W przypadku pogorszenia koniunktury, wzrostu stóp procentowych lub problemów z płynnością, obsługa długu staje się ogromnym obciążeniem, które może doprowadzić firmę do poważnych kłopotów, a nawet bankructwa. Zawsze patrzę na ROE w kontekście zadłużenia.

Zdarzenia jednorazowe, czyli jak nie dać się zwieść "papierowym" zyskom

Inną pułapką, na którą zwracam szczególną uwagę, są zdarzenia jednorazowe. Zysk netto, będący składową ROE, może być znacząco zawyżony przez transakcje, które nie mają charakteru powtarzalnego. Przykładem może być jednorazowa sprzedaż wartościowych aktywów (np. nieruchomości, udziałów w innej spółce) lub otrzymanie wysokiego odszkodowania. Taki "papierowy" zysk, choć poprawia ROE w danym okresie, nie odzwierciedla realnej, powtarzalnej rentowności operacyjnej firmy. Analizując ROE, zawsze staram się zrozumieć, co stoi za danym wynikiem i czy jest on efektem stabilnej działalności, czy może jednorazowych "strzałów".

Ujemny kapitał własny: sytuacja, w której wskaźnik ROE traci sens

Szczególnie problematycznym przypadkiem jest sytuacja, gdy firma posiada ujemny kapitał własny. Dzieje się tak, gdy skumulowane straty przewyższają kapitał wniesiony przez właścicieli. W takiej sytuacji, nawet niewielki zysk netto, podzielony przez ujemny kapitał własny, da nam ujemny wynik ROE, który jest praktycznie niemożliwy do sensownej interpretacji. Co gorsza, jeśli firma wykaże minimalny zysk przy ujemnym kapitale własnym, matematycznie ROE może być bardzo wysokie (np. -1000%), co jest całkowicie mylące. Dla mnie ujemny kapitał własny to zawsze czerwona flaga, a wskaźnik ROE w takiej sytuacji staje się bezużyteczny i powinien być ignorowany na rzecz innych mierników.

Mając świadomość tych pułapek, możemy przejść do praktycznego zastosowania ROE w ocenie spółek z polskiej giełdy. To właśnie tutaj teoria spotyka się z rzeczywistością rynkową.

ROE w praktyce: Ocena spółek z GPW

Gdzie szukać wiarygodnych danych o ROE dla polskich spółek?

Jako analityk, zawsze bazuję na wiarygodnych źródłach danych. Dla spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie, podstawowym i najbardziej rzetelnym źródłem są ich raporty finansowe kwartalne i roczne. To tam znajdziemy zysk netto oraz kapitał własny niezbędne do obliczenia ROE. Oprócz tego, bardzo pomocne są popularne portale analityczne, takie jak Biznesradar.pl, które agregują te dane i często prezentują już obliczone wskaźniki, w tym ROE. Pamiętajmy jednak, aby zawsze weryfikować dane i rozumieć metodologię obliczeń danego portalu.

Porównanie z ROA (rentownością aktywów): Pełniejszy obraz rentowności firmy

Nigdy nie analizuję ROE w oderwaniu od innych wskaźników, a szczególnie ważnym partnerem jest dla mnie ROA (rentowność aktywów, ang. *Return on Assets*). ROA pokazuje rentowność całego majątku firmy, niezależnie od źródeł jego finansowania (kapitał własny czy obcy). Porównanie ROE z ROA jest kluczowe dla uzyskania pełniejszego obrazu rentowności. Jeśli ROE jest znacząco wyższe od ROA, jest to dla mnie jasny sygnał, że firma w dużej mierze finansuje swoją działalność długiem. Wysoka różnica między ROE a ROA wskazuje na wysoki udział dźwigni finansowej, co, jak już wspomniałam, może zwiększać ryzyko.

Przeczytaj również: Wskaźnik ROE: Jak ocenić firmę i zwiększyć zyski z inwestycji?

Analiza trendu ROE w czasie: Co mówi o stabilności i rozwoju przedsiębiorstwa?

Ostatecznie, pojedyncza wartość ROE, nawet bardzo wysoka, nie mówi mi wszystkiego. Zawsze analizuję trend wskaźnika ROE na przestrzeni kilku okresów najlepiej 3-5 lat. Stabilny lub rosnący trend ROE świadczy o konsekwentnym rozwoju, efektywności i stabilności finansowej przedsiębiorstwa. Taka firma buduje wartość dla akcjonariuszy w sposób zrównoważony. Z kolei malejący trend, a nawet duża zmienność ROE, może być sygnałem ostrzegawczym, wskazującym na problemy z rentownością, niestabilność operacyjną lub nieefektywne zarządzanie kapitałem. Analiza trendu pomaga mi ocenić długoterminowe perspektywy i jakość zarządzania.