Rozliczenie podatku dochodowego od przychodów z kryptowalut to dla wielu inwestorów temat budzący liczne pytania. Jako osoba z doświadczeniem w tej dziedzinie, wiem, jak istotne jest zrozumienie kluczowych terminów i zasad, aby uniknąć nieprzyjemnych konsekwencji. W tym artykule skupimy się na roku podatkowym 2025, dostarczając precyzyjnych informacji dotyczących ostatecznych terminów, właściwych formularzy oraz podstawowych reguł opodatkowania. Moim celem jest rozwianie wszelkich wątpliwości i upewnienie się, że każdy inwestor będzie w stanie prawidłowo wywiązać się ze swoich obowiązków wobec fiskusa.

Ostateczny termin rozliczenia PIT od kryptowalut za 2025 rok to 30 kwietnia 2026

- Ostateczny termin na złożenie PIT-38 i zapłatę podatku za 2025 rok to 30 kwietnia 2026 roku.

- Rozliczenia można dokonywać już od 15 lutego 2026 roku.

- Dochody z kryptowalut są opodatkowane stałą stawką 19%.

- Obowiązek podatkowy powstaje przy wymianie kryptowaluty na walutę fiducjarną, towary, usługi lub inne prawa majątkowe.

- Wymiana jednej kryptowaluty na inną jest neutralna podatkowo.

- Nawet przy braku sprzedaży, ale poniesieniu kosztów zakupu, należy złożyć PIT-38.

Do kiedy należy rozliczyć PIT od kryptowalut? Kluczowy termin w 2026 roku, którego nie możesz przegapić

Dla każdego inwestora w cyfrowe aktywa, znajomość i przestrzeganie terminów podatkowych jest absolutnie fundamentalna. Niezależnie od skali Twoich operacji na rynku kryptowalut, obowiązek rozliczenia się z fiskusem jest niezmienny. Pamiętaj, że dotrzymanie terminu to nie tylko kwestia formalności, ale przede wszystkim sposób na uniknięcie niepotrzebnego stresu i potencjalnych sankcji. Przyjrzyjmy się zatem najważniejszej dacie w kalendarzu podatnika kryptowalutowego.

30 kwietnia 2026 – ostateczna data na złożenie PIT-38 i zapłatę podatku

Zgodnie z obowiązującymi przepisami, ostateczny termin na złożenie zeznania podatkowego PIT-38 za dochody z walut wirtualnych uzyskane w 2025 roku upływa 30 kwietnia 2026 roku. To kluczowa data, którą każdy inwestor powinien zapisać w swoim kalendarzu. Do tego dnia należy nie tylko złożyć wypełniony formularz, ale również opłacić ewentualny podatek. Warto zaznaczyć, że rozliczenia można dokonywać już od 15 lutego 2026 roku, co daje nam sporo czasu na przygotowanie wszystkich niezbędnych dokumentów i spokojne złożenie deklaracji.

Co w sytuacji, gdy ostateczny termin wypada w weekend lub święto?

W polskim prawie podatkowym istnieje zasada, że jeśli ostateczny termin na złożenie deklaracji lub zapłatę podatku przypada na dzień wolny od pracy – czyli sobotę, niedzielę lub święto ustawowo wolne od pracy – to termin ten ulega przesunięciu. W takiej sytuacji terminem staje się najbliższy dzień roboczy. Na szczęście, 30 kwietnia 2026 roku wypada w czwartek, więc nie musimy martwić się o to przesunięcie w kontekście tego konkretnego terminu. Warto jednak mieć tę zasadę na uwadze przy przyszłych rozliczeniach.

Złożenie deklaracji po terminie – jakie są konsekwencje i jak działa "czynny żal"?

Niedotrzymanie terminu rozliczenia PIT może wiązać się z szeregiem nieprzyjemnych konsekwencji. Urząd skarbowy może nałożyć na nas kary finansowe, a także naliczyć odsetki za zwłokę od niezapłaconej w terminie kwoty podatku. W skrajnych przypadkach, zwłaszcza przy celowym uchylaniu się od opodatkowania, może dojść do wszczęcia postępowania skarbowego. Na szczęście, istnieje instytucja "czynnego żalu", która pozwala uniknąć lub zminimalizować te negatywne konsekwencje.

Czynny żal to pisemne zawiadomienie organu podatkowego o popełnieniu czynu zabronionego (np. niezłożeniu deklaracji w terminie), wraz z jednoczesnym uregulowaniem zaległości podatkowej. Aby był skuteczny, musi zostać złożony zanim organ podatkowy dowie się o naszym uchybieniu. Oznacza to, że jeśli zorientujemy się, że spóźniliśmy się z rozliczeniem, powinniśmy jak najszybciej złożyć zaległą deklarację, zapłacić podatek wraz z odsetkami i dołączyć pismo z "czynnym żalem". To pokazuje naszą dobrą wolę i chęć naprawienia błędu, co zazwyczaj skutkuje odstąpieniem od wymierzenia kary.

Jeden formularz do wszystkich zysków kapitałowych: Dlaczego PIT-38 jest kluczowy dla inwestora?

Dla każdego, kto inwestuje na rynku kapitałowym, formularz PIT-38 to dobrze znane narzędzie. Jest to deklaracja przeznaczona do rozliczania dochodów kapitałowych, co oznacza, że obejmuje ona nie tylko zyski z kryptowalut, ale także te pochodzące ze sprzedaży akcji, obligacji czy udziałów w funduszach inwestycyjnych. To sprawia, że PIT-38 jest uniwersalnym i niezwykle ważnym dokumentem w rękach każdego inwestora, pozwalającym na kompleksowe uregulowanie zobowiązań podatkowych z tytułu zysków kapitałowych.

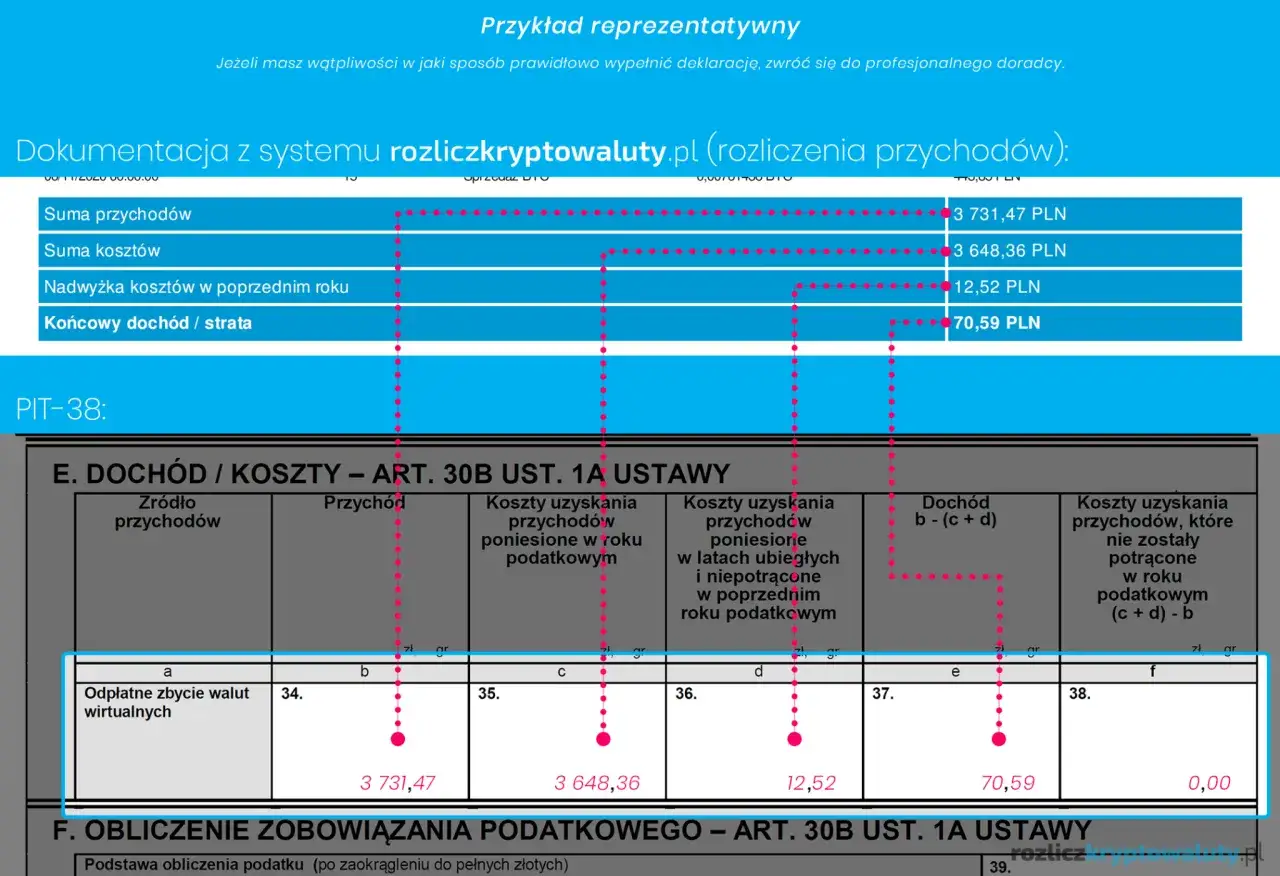

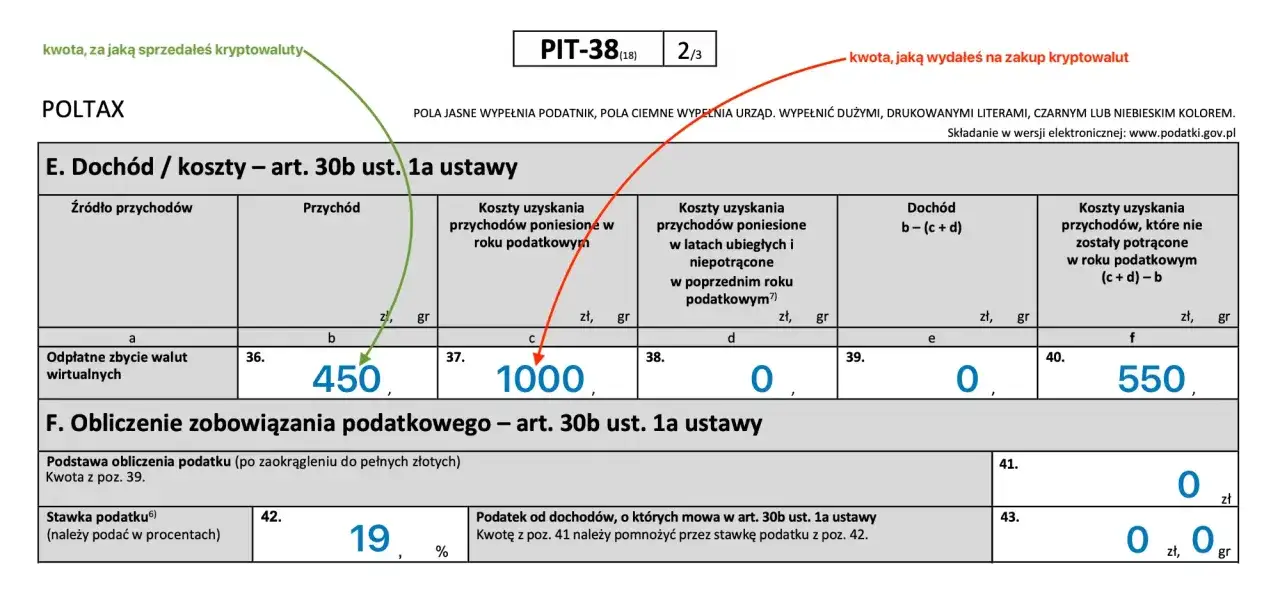

PIT-38: Jak prawidłowo wykazać w nim przychody i koszty z walut wirtualnych?

W formularzu PIT-38 dochody z kryptowalut są traktowane jako przychody z kapitałów pieniężnych. Należy je wykazać w odpowiednich sekcjach, które są jasno oznaczone. Kluczowe jest precyzyjne wpisanie danych dotyczących zarówno uzyskanych przychodów, jak i poniesionych kosztów. Pamiętajmy, że podatek od kryptowalut wynosi stałą stawkę 19% i jest naliczany od dochodu, czyli różnicy między przychodem a kosztami jego uzyskania. Dokładne wypełnienie tych sekcji jest niezbędne do prawidłowego obliczenia należnego podatku.Kupiłeś, ale nie sprzedałeś? Wyjaśniamy, dlaczego i tak musisz złożyć PIT-38

To jeden z najczęściej pomijanych aspektów rozliczeń kryptowalutowych, a zarazem niezwykle ważny. Nawet jeśli w danym roku podatkowym (czyli w 2025 roku) poniosłeś jedynie koszty zakupu kryptowalut i nie uzyskałeś żadnego przychodu z ich sprzedaży, wymiany czy innej formy zbycia, nadal masz obowiązek złożenia deklaracji PIT-38. Dlaczego? Ponieważ tylko w ten sposób możesz wykazać te koszty w zeznaniu podatkowym. Dzięki temu, gdy w kolejnych latach dojdzie do sprzedaży kryptowalut, będziesz mógł te wcześniej poniesione koszty odliczyć od przychodu, co zmniejszy Twój dochód do opodatkowania. Brak złożenia PIT-38 w roku poniesienia kosztów uniemożliwi ich późniejsze odliczenie.

Czy stratę z kryptowalut można wykazać w zeznaniu i odliczyć w przyszłości?

Tak, zdecydowanie tak! Straty z transakcji kryptowalutowych, podobnie jak straty z innych inwestycji kapitałowych, można wykazać w zeznaniu podatkowym PIT-38. Co więcej, zgodnie z przepisami, masz prawo do ich odliczenia w kolejnych latach podatkowych. Oznacza to, że jeśli w 2025 roku poniosłeś stratę na kryptowalutach, możesz ją rozliczyć w ciągu następnych pięciu lat, pomniejszając o nią dochód z innych źródeł kapitałowych (np. zysków z akcji czy innych kryptowalut). To bardzo ważna zasada, która pozwala zoptymalizować obciążenia podatkowe i zmniejszyć ryzyko inwestycyjne.

Kiedy dokładnie powstaje obowiązek podatkowy? Zrozumienie momentu sprzedaży

Kluczem do prawidłowego rozliczenia podatku od kryptowalut jest zrozumienie, w którym momencie faktycznie powstaje obowiązek podatkowy. Nie każda operacja na cyfrowych aktywach jest zdarzeniem, które generuje podatek. Zrozumienie tej subtelnej, ale fundamentalnej różnicy, pozwoli uniknąć błędów i niepotrzebnego opodatkowania neutralnych transakcji.

Zamiana krypto na PLN, EUR, USD – transakcja, która uruchamia podatek

Obowiązek podatkowy powstaje w momencie odpłatnego zbycia waluty wirtualnej. Najprostszym i najczęściej spotykanym przykładem takiego zdarzenia jest jej wymiana na prawny środek płatniczy, czyli tak zwaną walutę fiducjarną (fiat). Mówimy tu o walutach takich jak polski złoty (PLN), euro (EUR) czy dolar amerykański (USD). Jeśli więc sprzedajesz swoje Bitcoiny za złotówki na giełdzie kryptowalutowej i środki te trafiają na Twoje konto bankowe, to właśnie wtedy powstaje obowiązek podatkowy. To jest moment, w którym Twój przychód z kryptowalut staje się realny i podlegający opodatkowaniu.

Zapłaciłeś Bitcoinem za zakupy? To również musisz rozliczyć!

Warto pamiętać, że obowiązek podatkowy powstaje nie tylko przy wymianie kryptowaluty na walutę fiducjarną. Podatek należy rozliczyć także wtedy, gdy waluta wirtualna jest wymieniana na towar, usługę lub inne prawo majątkowe. Oznacza to, że jeśli zapłaciłeś Bitcoinem za zakupy w sklepie internetowym, uregulowałeś rachunek za usługę, czy też wymieniłeś kryptowalutę na inny rodzaj aktywa (o ile nie jest to inna kryptowaluta, co wyjaśnimy poniżej), to taka transakcja również generuje obowiązek podatkowy. W praktyce każda forma "pozbycia się" kryptowaluty w zamian za coś o wartości ekonomicznej, co nie jest inną kryptowalutą, jest traktowana jako jej odpłatne zbycie.

Swap, czyli wymiana krypto-krypto: Dlaczego ta operacja jest neutralna podatkowo?

Jedną z kluczowych zasad, która często budzi wątpliwości, jest kwestia wymiany jednej kryptowaluty na inną, czyli tak zwanego swapu (np. wymiana Bitcoina na Ethereum). W świetle polskich przepisów podatkowych, taka operacja jest neutralna podatkowo i nie rodzi obowiązku zapłaty podatku w momencie jej dokonania. Dzieje się tak, ponieważ nie dochodzi do "odpłatnego zbycia" w rozumieniu przepisów, a jedynie do zamiany jednego rodzaju waluty wirtualnej na inny. Podatek pojawi się dopiero w momencie, gdy jedna z tych kryptowalut (czy to pierwotna, czy ta uzyskana w wyniku swapu) zostanie ostatecznie zamieniona na walutę fiducjarną, towar lub usługę. To bardzo ważna informacja dla aktywnych traderów, którzy często dokonują takich wymian.

Jak poprawnie obliczyć podatek od kryptowalut? Przychody, koszty i stawka 19%

Prawidłowe obliczenie podstawy opodatkowania to fundament każdego rozliczenia podatkowego. W przypadku kryptowalut, gdzie transakcje mogą być liczne i złożone, precyzja jest szczególnie ważna. Pamiętajmy, że podatek wynosi 19% od dochodu, a nie od przychodu, co jest kluczową różnicą, którą zaraz wyjaśnię.

Przychód to nie to samo co dochód – kluczowa różnica, która wpływa na wysokość podatku

Zacznijmy od podstaw: przychód to suma wszystkich środków, które uzyskałeś ze sprzedaży lub innej formy odpłatnego zbycia kryptowalut. Jest to po prostu wartość transakcji. Natomiast dochód to kwota, która pozostaje po odjęciu od przychodu wszystkich kosztów jego uzyskania. To właśnie od dochodu, a nie od przychodu, naliczany jest podatek w wysokości 19%. Ta różnica jest fundamentalna, ponieważ im wyższe udokumentowane koszty, tym niższy dochód, a co za tym idzie – niższy podatek do zapłaty. Zrozumienie tego pozwala na efektywne zarządzanie swoimi zobowiązaniami podatkowymi.

Jakie wydatki możesz legalnie odliczyć? Wszystko o kosztach uzyskania przychodu

Do kosztów uzyskania przychodu z kryptowalut można zaliczyć wszystkie udokumentowane wydatki poniesione bezpośrednio na nabycie walut wirtualnych. Obejmuje to cenę zakupu kryptowalut, ale także wszelkie prowizje i opłaty związane z ich nabyciem. Ponadto, do kosztów można zaliczyć wydatki związane z ich zbyciem, takie jak prowizje giełdowe pobierane przy sprzedaży czy wymianie na walutę fiducjarną. Ważne jest, aby te koszty były faktycznie poniesione i możliwe do udokumentowania. Przykładowo, jeśli kupiłeś Bitcoina za 10 000 zł i zapłaciłeś 100 zł prowizji, Twoim kosztem uzyskania przychodu będzie 10 100 zł. Jeśli później sprzedałeś go za 15 000 zł, płacąc 150 zł prowizji, to przychód wyniesie 15 000 zł, a dochód do opodatkowania to 15 000 zł - (10 100 zł + 150 zł) = 4 750 zł.

Faktury, wyciągi, historia transakcji – jak prawidłowo dokumentować koszty?

Prawidłowa dokumentacja jest absolutnie kluczowa. Bez niej urząd skarbowy może zakwestionować poniesione koszty, co w efekcie zwiększy Twój dochód do opodatkowania i wysokość podatku. Do najważniejszych dokumentów, które powinieneś przechowywać, należą: wyciągi z giełd kryptowalutowych (zawierające daty, kwoty, rodzaje transakcji), potwierdzenia przelewów bankowych związanych z wpłatami i wypłatami na giełdy, a także faktury lub inne dowody zakupu kryptowalut, jeśli nabywałeś je poza giełdą (np. od innej osoby fizycznej, o ile transakcja była udokumentowana). Upewnij się, że masz pełną historię wszystkich swoich transakcji, ponieważ to ona stanowi podstawę do rzetelnego rozliczenia.

Najczęstsze błędy przy rozliczaniu PIT od kryptowalut i jak ich skutecznie unikać

Mimo coraz jaśniejszych przepisów i dostępnych informacji, wciąż obserwuję, że inwestorzy w kryptowaluty popełniają powtarzające się błędy przy rozliczaniu PIT. Znajomość tych pułapek jest kluczem do prawidłowego wypełnienia deklaracji i uniknięcia niepotrzebnych problemów z urzędem skarbowym. Przyjrzyjmy się trzem najczęstszym.

Błąd nr 1: Ignorowanie obowiązku złożenia PIT-38 przy braku sprzedaży

Jak już wspomniałem, to jeden z najbardziej powszechnych błędów. Wielu inwestorów uważa, że skoro nie sprzedali żadnych kryptowalut w danym roku podatkowym (np. w 2025 roku), to nie mają obowiązku składania PIT-38. To błędne przekonanie! Nawet jeśli w danym roku poniosłeś jedynie koszty zakupu kryptowalut, ale nie dokonałeś żadnej sprzedaży czy innej formy odpłatnego zbycia, masz obowiązek złożyć deklarację PIT-38. Dlaczego to tak ważne? Ponieważ tylko w ten sposób możesz wykazać te koszty i zachować prawo do ich odliczenia w przyszłości, gdy faktycznie dojdzie do sprzedaży. Ignorowanie tego obowiązku skutkuje utratą możliwości pomniejszenia przyszłego dochodu o poniesione wydatki.

Błąd nr 2: Nieprawidłowe dokumentowanie kosztów zakupu

Brak lub niewystarczająca dokumentacja kosztów to kolejna pułapka. Inwestorzy często nie przywiązują wagi do gromadzenia wszystkich potwierdzeń transakcji, licząc na to, że "jakoś to będzie". Niestety, w przypadku kontroli skarbowej, brak odpowiednich dowodów może skutkować zakwestionowaniem kosztów przez urząd. To z kolei prowadzi do zwiększenia podstawy opodatkowania i konieczności dopłaty podatku wraz z odsetkami. Pamiętaj, aby skrupulatnie przechowywać wszystkie wyciągi z giełd, potwierdzenia wpłat i wypłat, a także wszelkie inne dokumenty świadczące o poniesionych wydatkach. To Twoja tarcza w przypadku kontroli.

Przeczytaj również: HODL: Obiecujące kryptowaluty na lata przewodnik inwestora

Błąd nr 3: Rozliczanie transakcji wymiany krypto na krypto jako przychodu

Wielu inwestorów, zwłaszcza tych początkujących, mylnie interpretuje wymianę jednej kryptowaluty na inną (swap) jako zdarzenie generujące przychód i obowiązek podatkowy. Jest to jednak błąd. Jak już wyjaśniałem, transakcje wymiany krypto-krypto są neutralne podatkowo. Oznacza to, że w momencie zamiany Bitcoina na Ethereum (lub inną parę kryptowalut) nie powstaje obowiązek zapłaty podatku. Podatek pojawi się dopiero wtedy, gdy uzyskane w wyniku swapu kryptowaluty zostaną zamienione na walutę fiducjarną, towar lub usługę. Rozliczanie takich transakcji jako przychodu prowadzi do niepotrzebnego zawyżania dochodu i nadpłacania podatku.