W obliczu rosnącej popularności kryptowalut i zbliżających się zmian regulacyjnych w 2026 roku, zrozumienie zasad ich opodatkowania w Polsce jest kluczowe dla każdego inwestora. Ten artykuł dostarczy precyzyjnych informacji na temat tego, czy istnieje kwota wolna od podatku dla zysków z kryptowalut oraz jak prawidłowo rozliczyć się z urzędem skarbowym, aby uniknąć nieprzyjemnych konsekwencji.

Brak kwoty wolnej od podatku od kryptowalut w Polsce

- W Polsce nie istnieje kwota wolna od podatku od zysków z kryptowalut.

- Dochody z kryptowalut są opodatkowane stałą stawką 19% PIT.

- Obowiązek podatkowy powstaje w momencie wymiany kryptowalut na walutę tradycyjną (fiat), towary lub usługi.

- Koszty zakupu kryptowalut i prowizje można odliczyć, a ich nadwyżkę przenosić na kolejne lata.

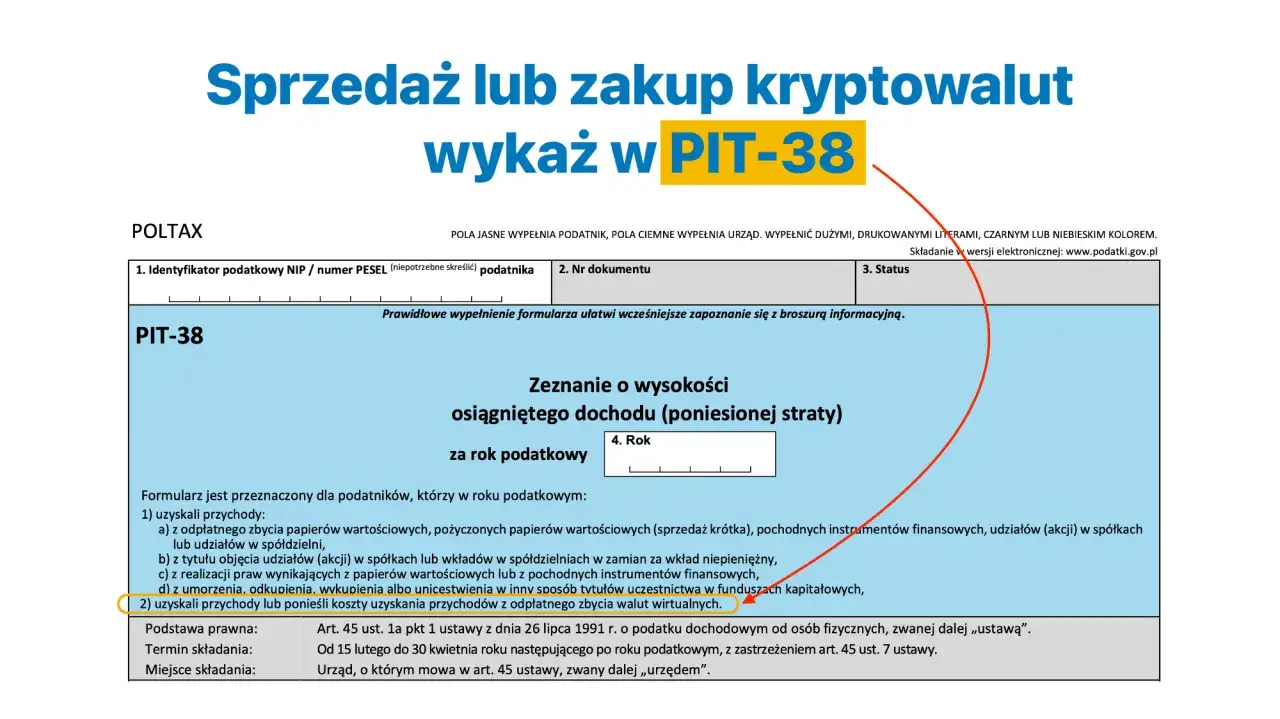

- Rozliczenia dokonuje się rocznie na formularzu PIT-38 do 30 kwietnia.

- Od 2026 roku dyrektywa DAC8 zwiększy transparentność transakcji.

Podatek od kryptowalut w 2026 roku: Co musisz wiedzieć, zanim zaczniesz liczyć?

Rynek kryptowalut, choć wciąż młody, dynamicznie się rozwija i zyskuje na znaczeniu. Coraz więcej osób angażuje się w inwestowanie w cyfrowe aktywa, co naturalnie rodzi pytania o ich opodatkowanie. Zrozumienie tych zasad jest dziś bardziej istotne niż kiedykolwiek, a to za sprawą zbliżającej się dyrektywy DAC8, która wchodzi w życie od 1 stycznia 2026 roku.

Dyrektywa DAC8 (Dyrektywa w sprawie współpracy administracyjnej w dziedzinie opodatkowania) to unijne przepisy, które mają na celu zwiększenie transparentności na rynku kryptowalut. Nakłada ona na giełdy i inne podmioty świadczące usługi związane z kryptoaktywami obowiązek raportowania transakcji swoich użytkowników do administracji podatkowych. Oznacza to, że dane o Twoich operacjach kryptowalutowych, które dotychczas mogły być trudne do śledzenia dla fiskusa, będą automatycznie przekazywane. W mojej ocenie, ignorowanie tematu podatków jest obecnie bardziej ryzykowne niż kiedykolwiek wcześniej, ponieważ szanse na wykrycie niezgłoszonych dochodów znacząco wzrosną.

Czy istnieje kwota wolna od podatku dla kryptowalut? Ostateczne wyjaśnienie

Przejdźmy do sedna jednego z najczęściej zadawanych pytań: czy w Polsce istnieje kwota wolna od podatku dla dochodów z kryptowalut? Odpowiedź jest jednoznaczna i niestety dla wielu inwestorów – negatywna. W Polsce nie obowiązuje kwota wolna od podatku dla dochodów z kryptowalut.

Oznacza to, że opodatkowaniu podlega każdy dochód, niezależnie od jego wysokości, nawet jeśli jest to niewielka kwota. Nie ma tu progów, które zwalniałyby z obowiązku rozliczenia. Dochody z kryptowalut stanowią odrębne źródło przychodów i, co ważne, nie można ich łączyć z dochodami z innych źródeł, takich jak umowa o pracę, działalność gospodarcza czy zyski z akcji. Nawet najmniejszy zysk podlega opodatkowaniu 19% zryczałtowanym podatkiem dochodowym. Jak podaje podatki.gov.pl, dochody z odpłatnego zbycia walut wirtualnych opodatkowane są właśnie tą stawką.

Kiedy faktycznie powstaje obowiązek podatkowy? Kluczowa zasada "fiat-out"

Zrozumienie momentu powstania obowiązku podatkowego jest absolutnie kluczowe dla prawidłowego rozliczenia. W przypadku kryptowalut obowiązuje zasada, którą często określa się mianem "fiat-out". Obowiązek podatkowy powstaje w momencie, gdy kryptowaluty zostają wymienione na prawny środek płatniczy (czyli walutę fiducjarną, taką jak złotówki, euro, dolary), towary, usługi lub inne prawa majątkowe.

Co to oznacza w praktyce? Podatek generują transakcje takie jak:

- Sprzedaż kryptowalut na giełdzie lub przez brokera za walutę tradycyjną (np. PLN, EUR, USD), która następnie trafia na Twoje konto bankowe.

- Płatność za zakupy lub usługi bezpośrednio kryptowalutami (np. kupno kawy za Bitcoin, jeśli taka opcja jest dostępna).

- Wymiana kryptowalut na inne prawa majątkowe, np. NFT, jeśli taka transakcja jest traktowana jako zbycie waluty wirtualnej.

Bardzo ważną informacją jest to, że wymiana jednej kryptowaluty na inną (tzw. transakcja krypto-krypto, np. Bitcoin na Ethereum) jest neutralna podatkowo i nie rodzi obowiązku zapłaty podatku w momencie jej dokonania. Dopiero gdy z tej "nowej" kryptowaluty wyjdziesz do waluty fiat, pojawi się obowiązek podatkowy. Samo trzymanie kryptowalut, czyli popularny "HODL", również nie generuje obowiązku rozliczenia, dopóki nie nastąpi jedno ze wspomnianych zdarzeń podatkowych. Możesz więc trzymać swoje aktywa przez lata, a podatek zapłacisz dopiero, gdy zdecydujesz się je spieniężyć lub użyć do zakupu czegoś.

Jak obliczyć dochód do opodatkowania? Fundamenty prawidłowego rozliczenia

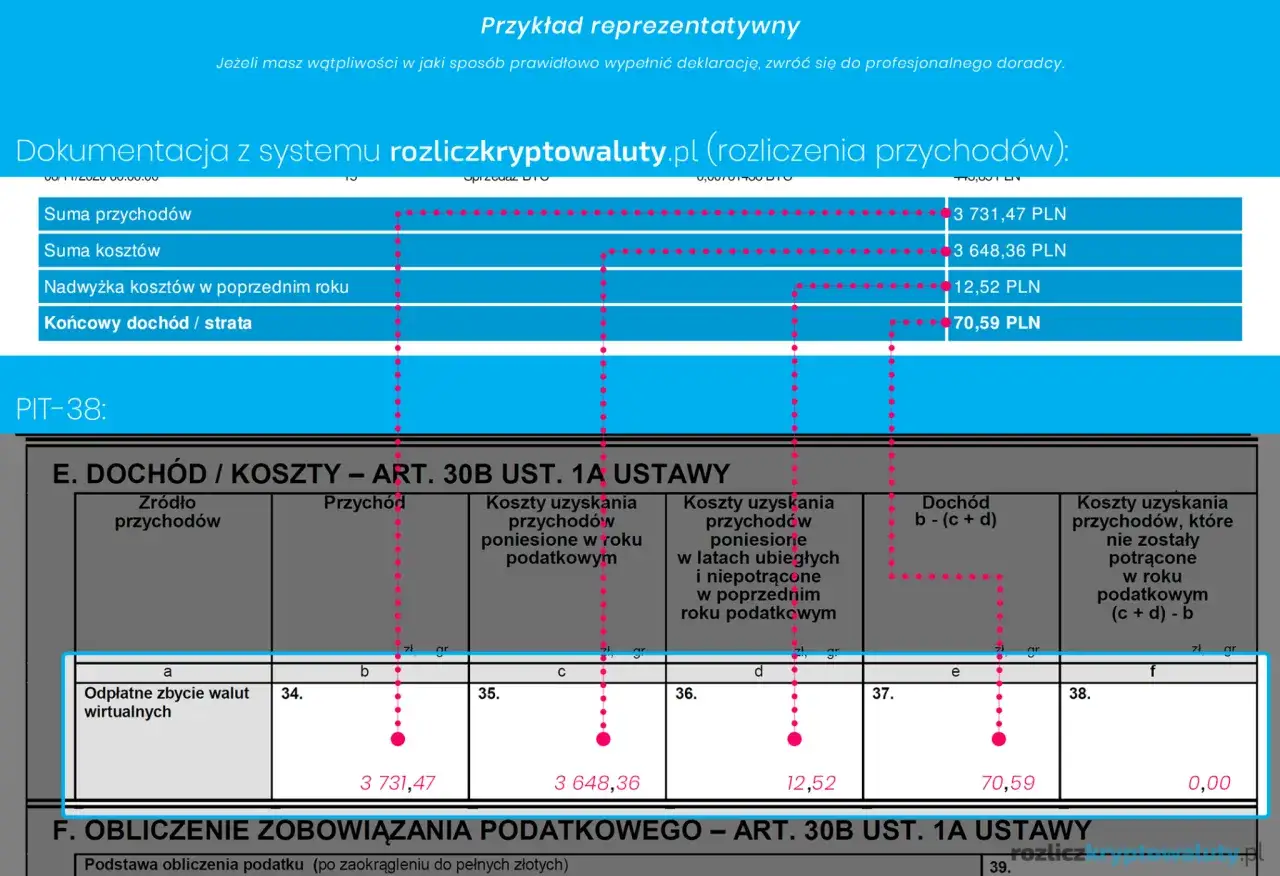

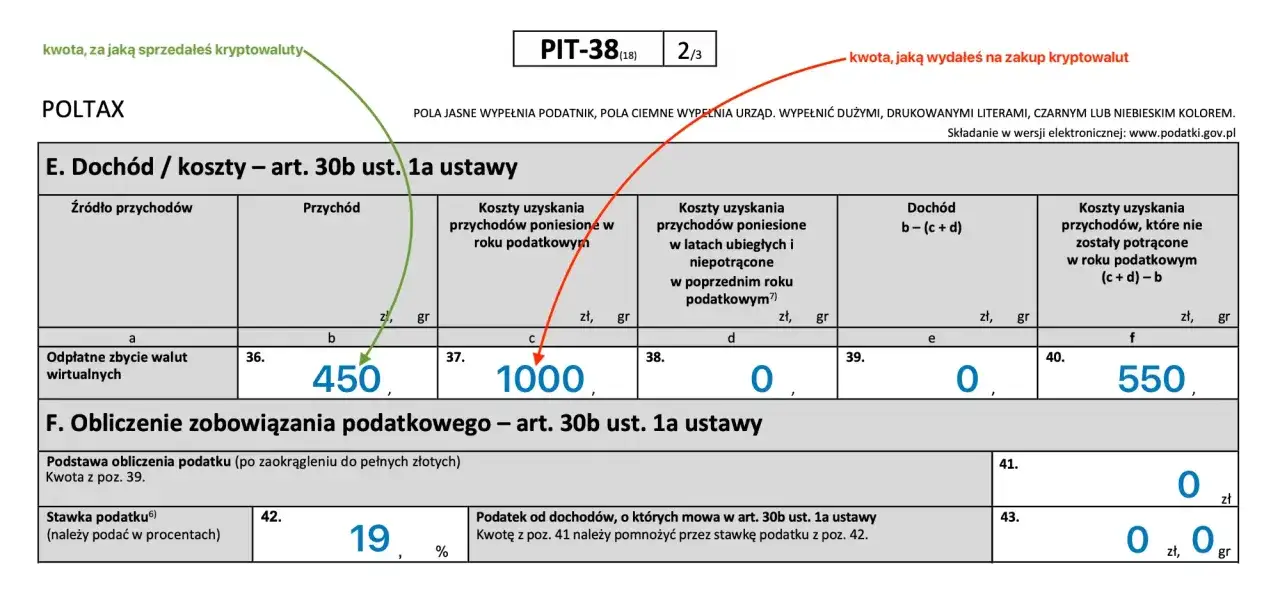

Skoro już wiemy, kiedy powstaje obowiązek podatkowy, pora dowiedzieć się, jak obliczyć kwotę, od której ten podatek zostanie naliczony. Podstawowa zasada jest prosta: dochód do opodatkowania to różnica między przychodem a kosztami jego uzyskania. Możemy to ująć wzorem: Dochód = Przychód - Koszty.

Stawka podatkowa, jak już wspomniałam, jest stała i wynosi 19% zryczałtowanego podatku dochodowego. Nie ma tu znaczenia, czy Twój dochód wynosi sto złotych, czy sto tysięcy – zawsze będzie to 19%.

W praktyce, przeliczanie transakcji dokonywanych w walutach obcych na złotówki jest kluczowe. Zazwyczaj stosuje się średni kurs Narodowego Banku Polskiego z dnia poprzedzającego transakcję. Jeśli masz do czynienia z transakcjami na zagranicznych giełdach, gdzie rozliczenia odbywają się w USD lub EUR, musisz pamiętać o prawidłowym przeliczeniu tych kwot na PLN zarówno dla przychodów, jak i kosztów. Upewnij się, że każdy element kalkulacji, od ceny zakupu po kurs wymiany, jest udokumentowany. To podstawa w przypadku ewentualnej kontroli skarbowej.

Jak legalnie obniżyć podatek? Wszystko o kosztach uzyskania przychodu

Skoro podatek płacimy od dochodu, a nie od przychodu, kluczowe staje się odpowiednie rozliczenie kosztów. Co możemy zaliczyć do kosztów uzyskania przychodu w przypadku kryptowalut? Przede wszystkim są to:

- Udokumentowane wydatki poniesione bezpośrednio na nabycie walut wirtualnych – czyli kwota, za którą kupiłeś kryptowaluty.

- Koszty związane z ich zbyciem – najczęściej będą to prowizje giełdowe, które ponosisz przy sprzedaży lub wymianie na walutę fiducjarną.

Warto podkreślić, że należy składać PIT-38 nawet wtedy, gdy w danym roku podatkowym poniosło się jedynie koszty zakupu kryptowalut, nie osiągając żadnych przychodów. Dlaczego? Ponieważ nadwyżka kosztów nad przychodami w danym roku podatkowym nie przepada. Możesz ją przenieść na kolejne lata, tworząc tzw. "tarczę podatkową". Oznacza to, że jeśli w przyszłości osiągniesz dochód z kryptowalut, będziesz mógł go pomniejszyć o te wcześniej poniesione i niezaliczone koszty, co w efekcie obniży Twój przyszły podatek. To bardzo ważny mechanizm, który pozwala na optymalizację podatkową w dłuższej perspektywie.

Krok po kroku: Jak przygotować się do rozliczenia na formularzu PIT-38?

Przygotowanie do rozliczenia podatku od kryptowalut może wydawać się skomplikowane, ale z odpowiednim planem staje się znacznie prostsze. Oto mój praktyczny przewodnik krok po kroku:

- Zbieranie dokumentacji: To absolutna podstawa. Zanim zaczniesz cokolwiek liczyć, upewnij się, że masz wszystkie niezbędne dowody transakcji. Będą to potwierdzenia zakupu i sprzedaży kryptowalut, szczegółowe historie transakcji z giełd (najlepiej w formacie CSV lub PDF), potwierdzenia opłaconych prowizji oraz wszelkie inne dokumenty, które świadczą o poniesionych kosztach. Pamiętaj, że Urząd Skarbowy może zażądać tych dowodów, więc ich brak może narazić Cię na nieprzyjemności.

- Kalkulacja przychodów i kosztów: Na podstawie zebranych dokumentów dokładnie wylicz sumę przychodów (z transakcji "fiat-out") oraz sumę kosztów uzyskania przychodu (zakupy kryptowalut, prowizje). Pamiętaj o prawidłowym przeliczaniu walut obcych na PLN.

- Wypełnianie formularza PIT-38: Dochody i koszty z kryptowalut wykazuje się w sekcji "Inne źródła" na formularzu PIT-38. Znajdziesz tam specjalne pola przeznaczone do wpisania przychodów z odpłatnego zbycia walut wirtualnych oraz kosztów ich uzyskania. Warto dokładnie zapoznać się z instrukcją wypełniania formularza lub skorzystać z programu do rozliczeń PIT, który często ma wbudowane sekcje dla kryptowalut.

- Terminy, o których nie można zapomnieć: Zeznanie roczne PIT-38 należy złożyć w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. W tym samym terminie należy również zapłacić należny podatek. Spóźnienie może skutkować naliczeniem odsetek za zwłokę, a w skrajnych przypadkach – konsekwencjami karnoskarbowymi.

Dobra organizacja i skrupulatność na każdym etapie to klucz do bezstresowego rozliczenia.

Najważniejsze zasady opodatkowania kryptowalut w pigułce: Twoja checklista

Podsumowując, aby upewnić się, że masz wszystkie kluczowe informacje na temat opodatkowania kryptowalut w Polsce, przygotowałam dla Ciebie krótką checklistę:

- Brak kwoty wolnej od podatku: Pamiętaj, że każdy dochód z kryptowalut, niezależnie od jego wysokości, jest opodatkowany.

- Stała stawka 19%: Dochód z kryptowalut jest obciążony zryczałtowanym podatkiem dochodowym w wysokości 19%.

- Kluczowy moment "fiat-out": Podatek płaci się dopiero przy wymianie kryptowalut na walutę tradycyjną, towary lub usługi. Wymiana krypto-krypto jest neutralna podatkowo.

- Dokumentuj koszty: Zbieraj i przechowuj wszystkie dowody zakupów, sprzedaży i prowizji. To pozwoli Ci obniżyć podstawę opodatkowania, a nadwyżkę kosztów przenieść na kolejne lata.

- PIT-38 i terminy: Rozliczaj się na formularzu PIT-38 w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

- DAC8 od 2026: Bądź świadomy, że od 2026 roku transparentność rynku kryptowalut znacząco wzrośnie, co zwiększy ryzyko wykrycia niezgłoszonych dochodów.