Rentowność polskich obligacji to jeden z najważniejszych wskaźników, który pozwala inwestorom ocenić atrakcyjność i potencjalny zysk z inwestycji w dług skarbowy. W moim doświadczeniu, zrozumienie tego, czym jest rentowność, jakie czynniki na nią wpływają i jak interpretować jej poziomy, jest absolutnie kluczowe do podejmowania świadomych decyzji. Ten artykuł pomoże Ci zgłębić te zagadnienia, od podstawowych definicji po praktyczne aspekty inwestowania, abyś mógł/mogła efektywnie zarządzać swoim portfelem.

Rentowność polskich obligacji kluczowe informacje dla inwestora

- Aktualna rentowność 10-letnich obligacji skarbowych w Polsce wynosi około 5,50-5,75%, będąc dynamicznie zależną od sytuacji rynkowej.

- Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych NBP oraz poziom inflacji to główne czynniki kształtujące rentowność.

- Wysoka inflacja często skutkuje ujemną realną rentownością, co zwiększa atrakcyjność obligacji indeksowanych inflacją (np. COI, EDO).

- Inwestorzy indywidualni mogą wybierać między obligacjami oszczędnościowymi (stałe, zmienne, indeksowane inflacją) a obligacjami notowanymi na rynku Catalyst.

- Polska krzywa dochodowości jest obecnie płaska lub odwrócona, co może sygnalizować oczekiwane spowolnienie gospodarcze.

Definicja dla początkujących: Co tak naprawdę oznacza, że rentowność "rośnie" lub "spada"?

Dla początkującego inwestora pojęcie rentowności obligacji może wydawać się skomplikowane, ale w gruncie rzeczy jest bardzo intuicyjne. Kiedy mówimy, że rentowność obligacji rośnie, oznacza to, że inwestorzy oczekują wyższego zwrotu z nowo emitowanych obligacji lub tych dostępnych na rynku wtórnym. Dzieje się tak zazwyczaj, gdy ryzyko inwestycyjne wzrasta, inflacja jest wysoka, lub stopy procentowe w gospodarce idą w górę. Dla Ciebie, jako potencjalnego nabywcy, wyższa rentowność oznacza potencjalnie większy zysk, ale często wiąże się z większym ryzykiem lub mniej atrakcyjnymi warunkami rynkowymi dla już posiadanych obligacji.

Z kolei, gdy rentowność obligacji spada, oznacza to, że inwestorzy są skłonni zaakceptować niższy zwrot. Zazwyczaj dzieje się tak w okresach stabilności gospodarczej, niskiej inflacji lub gdy stopy procentowe spadają. Dla Ciebie oznacza to mniejszy potencjalny zysk z nowych inwestycji, ale jednocześnie wzrost wartości obligacji, które już posiadasz, ponieważ oferują one wyższą rentowność niż nowe emisje.

Związek ceny i rentowności: Odkryj odwrotną zależność, która rządzi rynkiem długu

Kluczową zasadą, którą musisz zrozumieć na rynku obligacji, jest odwrotna zależność między ceną obligacji a jej rentownością. Kiedy cena obligacji rośnie na rynku wtórnym, jej rentowność spada, i odwrotnie gdy cena obligacji spada, jej rentowność rośnie. Dlaczego tak się dzieje? Obligacja jest papierem wartościowym, który obiecuje stałe płatności odsetkowe (kupon) oraz zwrot kapitału w dniu wykupu. Jeśli kupisz obligację na rynku wtórnym po cenie niższej niż jej wartość nominalna, a ona wciąż będzie wypłacać te same odsetki, Twój efektywny zysk w stosunku do zainwestowanego kapitału będzie wyższy. I na odwrót jeśli kupisz ją drożej, Twój efektywny zysk będzie niższy.To właśnie ta zależność sprawia, że rynek obligacji jest tak dynamiczny. Zmiany nastrojów inwestorów, oczekiwań co do stóp procentowych czy inflacji natychmiast przekładają się na ceny obligacji, a tym samym na ich rentowność, wpływając na wartość Twojego portfela.

Rodzaje rentowności: Czym różni się rentowność w terminie do wykupu (YTM) od bieżącej?

Na rynku obligacji spotkasz się z kilkoma rodzajami rentowności, ale dwie są szczególnie ważne: rentowność bieżąca i rentowność w terminie do wykupu (YTM).

- Rentowność bieżąca to najprostszy wskaźnik. Oblicza się ją, dzieląc roczne odsetki (kupon) przez aktualną cenę rynkową obligacji. Daje ona szybki obraz tego, ile zarabiasz na obligacji w danym momencie w stosunku do jej ceny rynkowej. Jest przydatna, jeśli planujesz trzymać obligację krótko lub interesuje Cię bieżący dochód.

- Rentowność w terminie do wykupu (Yield to Maturity, YTM) to znacznie bardziej kompleksowy wskaźnik. Uwzględnia on nie tylko bieżące odsetki, ale także różnicę między ceną zakupu a wartością nominalną obligacji w dniu wykupu, a także czas pozostały do wykupu. YTM zakłada, że wszystkie płatności odsetkowe są reinwestowane po tej samej stopie. To najważniejszy wskaźnik dla inwestorów długoterminowych, ponieważ pokazuje całkowity roczny zwrot, jaki możesz oczekiwać, jeśli utrzymasz obligację do terminu wykupu. W moim przekonaniu, jeśli myślisz o obligacjach jako o długoterminowej inwestycji, to właśnie YTM powinieneś analizować przede wszystkim.

Czynniki kształtujące rentowność polskich obligacji

Rentowność polskich obligacji skarbowych nie jest stała to dynamiczny wskaźnik, który reaguje na wiele czynników makroekonomicznych i rynkowych. Zrozumienie tych sił jest kluczowe, aby przewidzieć potencjalne zmiany i ocenić ryzyko.

Wpływ stóp procentowych NBP: Jak decyzje Rady Polityki Pieniężnej przekładają się na Twój portfel?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące głównej stopy referencyjnej Narodowego Banku Polskiego mają bezpośredni i fundamentalny wpływ na rentowność obligacji skarbowych. Kiedy RPP podnosi stopy procentowe, nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby być konkurencyjne. To z kolei prowadzi do spadku cen obligacji już znajdujących się w obiegu (o niższym oprocentowaniu) i wzrostu ich rentowności na rynku wtórnym. I na odwrót obniżki stóp procentowych powodują wzrost cen starszych obligacji i spadek ich rentowności.

W ostatnim okresie, jak obserwuję, RPP utrzymuje stabilny poziom stóp, co przekłada się na relatywną stabilizację rentowności. Jednak wszelkie sygnały o przyszłych zmianach polityki monetarnej natychmiast wywołują reakcję na rynku długu, wpływając na wartość Twojego portfela.

Inflacja, czyli cichy wróg inwestora: Jak wskaźnik CPI wpływa na realne zyski z obligacji?

Inflacja to jeden z największych wrogów inwestora w obligacje, zwłaszcza te o stałym oprocentowaniu. Jeśli odsetki z obligacji wynoszą np. 5%, a inflacja sięga 10%, to w rzeczywistości tracisz siłę nabywczą swojego kapitału. Mówimy wtedy o ujemnej realnej rentowności. Wysoka inflacja jest kluczowym wyzwaniem dla posiadaczy obligacji, ponieważ obniża realną wartość przyszłych płatności odsetkowych i kapitału w dniu wykupu.

Z tego powodu, w warunkach podwyższonej inflacji, dużą popularnością cieszą się detaliczne obligacje skarbowe indeksowane inflacją (np. COI, EDO). Oferują one marżę ponad wskaźnik CPI, co pozwala chronić kapitał przed utratą siły nabywczej. To moim zdaniem bardzo rozsądne rozwiązanie dla tych, którzy obawiają się erozji wartości pieniądza.

Sytuacja gospodarcza i budżet państwa: Dlaczego kondycja finansów publicznych ma znaczenie?

Ogólna kondycja gospodarki oraz stan budżetu państwa są niezwykle ważne dla rentowności obligacji. Silna gospodarka, stabilne finanse publiczne, niski poziom długu publicznego i kontrolowany deficyt budżetowy sprawiają, że państwo jest postrzegane jako wiarygodny dłużnik. To z kolei przekłada się na niższe ryzyko dla inwestorów i pozwala państwu finansować się niższym kosztem, czyli oferować obligacje o niższej rentowności.

Z drugiej strony, pogorszenie sytuacji gospodarczej, rosnący dług publiczny czy wysoki deficyt budżetowy mogą zwiększyć postrzegane ryzyko. Inwestorzy będą wówczas żądać wyższej rentowności, aby zrekompensować sobie to ryzyko, co podniesie koszt obsługi długu dla państwa. Warto więc zawsze śledzić dane makroekonomiczne i informacje o stanie finansów publicznych.

Popyt inwestorów zagranicznych: Jak globalny kapitał wpływa na wycenę polskiego długu?

Inwestorzy zagraniczni odgrywają znaczącą rolę na polskim rynku długu. Ich zainteresowanie polskimi obligacjami ma istotny wpływ na ich wycenę i rentowność. Kiedy zagraniczny kapitał płynie do Polski, zwiększa się popyt na nasze obligacje, co prowadzi do wzrostu ich cen i spadku rentowności. Odwrotna sytuacja, czyli odpływ kapitału, skutkuje spadkiem cen i wzrostem rentowności.

Kluczowe dla utrzymania zaufania i rozsądnych kosztów finansowania jest stabilny rating kredytowy Polski, przyznawany przez główne agencje (np. A-/A3). Wysoki rating sygnalizuje niskie ryzyko kredytowe, co przyciąga inwestorów. Wszelkie zmiany ratingu lub postrzegania ryzyka geopolitycznego mogą natychmiast wpłynąć na decyzje inwestorów zagranicznych i, w konsekwencji, na rentowność polskiego długu.Jak inwestować w polskie obligacje skarbowe? Przewodnik

Polskie obligacje skarbowe to popularna forma inwestowania, oferująca różne opcje dostosowane do potrzeb inwestorów indywidualnych i instytucjonalnych. Z mojego doświadczenia wiem, że kluczem jest wybór odpowiedniego typu obligacji do Twoich celów.

Obligacje detaliczne (oszczędnościowe): Przewodnik po ofercie dla inwestora indywidualnego

Dla inwestorów indywidualnych najłatwiej dostępne są obligacje oszczędnościowe (detaliczne), które można nabyć bezpośrednio na platformie obligacjeskarbowe.pl lub w oddziałach PKO Banku Polskiego. Ich cechą charakterystyczną jest to, że kupujesz je po cenie nominalnej, a ich oprocentowanie jest z góry określone lub zależne od konkretnych wskaźników. Oto najpopularniejsze typy:

- OTS (3-miesięczne obligacje skarbowe): Krótkoterminowe, o stałym oprocentowaniu. Idealne dla tych, którzy szukają bezpieczeństwa i szybkiego dostępu do kapitału.

- ROR (roczne obligacje skarbowe): Oprocentowanie zmienne, oparte na stopie referencyjnej NBP. Dobre, gdy oczekujesz wzrostu stóp procentowych.

- COI (4-letnie obligacje indeksowane inflacją): Oprocentowanie w pierwszym roku stałe, w kolejnych latach oparte na inflacji plus marża. Skuteczna ochrona przed inflacją.

- DOR (10-letnie obligacje oszczędnościowe): Oprocentowanie stałe przez pierwsze 6 miesięcy, potem zmienne, oparte na stopie referencyjnej NBP.

- EDO (10-letnie obligacje indeksowane inflacją): Oprocentowanie w pierwszym roku stałe, w kolejnych latach oparte na inflacji plus marża. Najdłuższy horyzont inwestycyjny z ochroną inflacyjną.

- ROS (6-letnie obligacje rodzinne): Dedykowane beneficjentom programu "Rodzina 500+", indeksowane inflacją.

- ROD (12-letnie obligacje rodzinne): Podobnie jak ROS, ale z dłuższym horyzontem, również indeksowane inflacją.

Stałe oprocentowanie (OTS) vs. Zmienne (ROR): Które wybrać w obecnej sytuacji?

Wybór między obligacjami o stałym oprocentowaniu (takimi jak OTS) a zmiennym (ROR) zależy od Twoich oczekiwań co do przyszłych stóp procentowych. Jeśli spodziewasz się, że stopy procentowe będą spadać, obligacje o stałym oprocentowaniu mogą być atrakcyjniejsze, ponieważ zablokujesz sobie wyższą stopę zwrotu na dłużej. Z kolei, jeśli przewidujesz wzrost stóp procentowych, obligacje o zmiennym oprocentowaniu (ROR) będą lepszym wyborem, ponieważ ich oprocentowanie będzie się dostosowywać do rosnących stóp, zapewniając Ci wyższe zyski.

W obecnej sytuacji, gdy stopy procentowe NBP są stabilne, ale perspektywy inflacyjne są zmienne, wielu inwestorów skłania się ku obligacjom indeksowanym inflacją, które oferują pewną ochronę niezależnie od kierunku zmian stóp.

Obligacje indeksowane inflacją (COI, EDO): Czy to najlepsza ochrona przed utratą wartości pieniądza?

Obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO, cieszą się ogromną popularnością w okresach wysokiej inflacji, i moim zdaniem słusznie. Ich mechanizm działania jest prosty, ale bardzo efektywny: w pierwszym roku oferują stałe oprocentowanie, a w kolejnych latach ich oprocentowanie jest ustalane jako wskaźnik inflacji (CPI) plus dodatkowa marża. Dzięki temu Twój kapitał jest chroniony przed utratą siły nabywczej.

W praktyce oznacza to, że jeśli inflacja wynosi np. 8%, a obligacja oferuje marżę 1%, to Twoje oprocentowanie wyniesie 9%. To skuteczny sposób na zabezpieczenie realnej wartości oszczędności, co jest szczególnie ważne w niestabilnym otoczeniu gospodarczym.

Obligacje notowane na rynku Catalyst: Jak kupować i sprzedawać dług skarbowy na giełdzie?

Oprócz obligacji detalicznych, istnieją również obligacje skarbowe notowane na rynku hurtowym, takim jak Catalyst (segment Giełdy Papierów Wartościowych w Warszawie). Przykładem mogą być obligacje takie jak DS1033. Różnią się one od obligacji detalicznych tym, że ich cena i rentowność podlegają ciągłym wahaniom rynkowym, podobnie jak akcje. Możesz je kupować i sprzedawać w dowolnym momencie sesji giełdowej, za pośrednictwem rachunku maklerskiego.

Inwestowanie w obligacje na rynku Catalyst wymaga większej wiedzy i świadomości ryzyka, ponieważ ich wartość może się zmieniać w zależności od nastrojów rynkowych, stóp procentowych i innych czynników. Dają one jednak większą płynność i możliwość aktywnego zarządzania portfelem, co może być atrakcyjne dla bardziej doświadczonych inwestorów.

Interpretacja obecnych poziomów rentowności polskich obligacji

Analiza obecnych poziomów rentowności obligacji to nie tylko suche liczby. To także wgląd w oczekiwania rynku co do przyszłości gospodarki i polityki monetarnej.

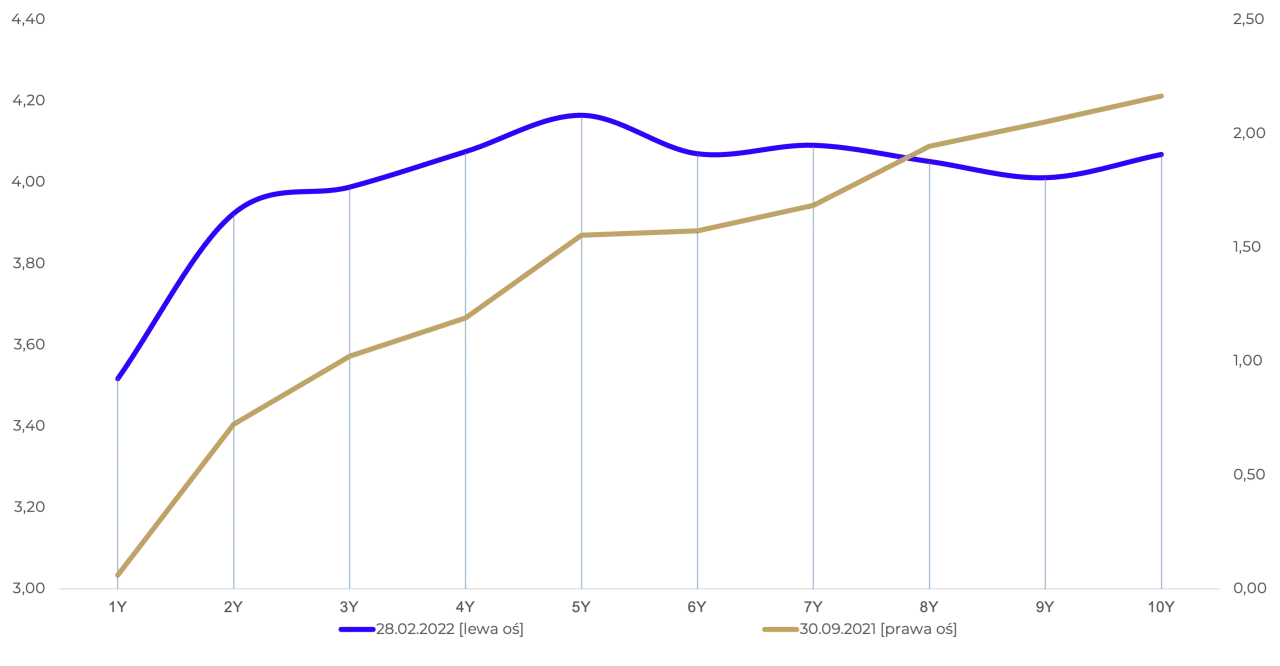

Polska krzywa dochodowości: Co jej kształt mówi o przyszłości gospodarki?

Krzywa dochodowości to graficzne przedstawienie rentowności obligacji o różnym terminie wykupu (od krótkoterminowych do długoterminowych). Jej kształt jest niezwykle ważnym wskaźnikiem. Zazwyczaj krzywa jest rosnąca, co oznacza, że obligacje długoterminowe oferują wyższą rentowność niż krótkoterminowe, rekompensując inwestorom dłuższe zamrożenie kapitału i większe ryzyko.

Obecnie w Polsce obserwujemy, że krzywa dochodowości jest płaska lub nawet odwrócona. Oznacza to, że obligacje krótkoterminowe oferują rentowność zbliżoną, a czasem nawet wyższą niż długoterminowe. Taka sytuacja jest często interpretowana przez ekonomistów jako sygnał oczekiwanego spowolnienia gospodarczego lub przyszłych obniżek stóp procentowych. Inwestorzy spodziewają się, że w przyszłości krótkoterminowe stopy procentowe będą niższe, dlatego nie żądają znacznie wyższej premii za ryzyko przy obligacjach długoterminowych. To ważna informacja dla każdego, kto analizuje perspektywy makroekonomiczne.

Porównanie z innymi krajami: Jak polskie obligacje wypadają na tle Europy i świata?

Aby ocenić atrakcyjność polskich obligacji, warto spojrzeć na nie w szerszym kontekście międzynarodowym. Porównanie rentowności polskiego długu z obligacjami innych krajów, np. ze strefy euro czy USA, pozwala ocenić, czy polskie obligacje oferują konkurencyjny zwrot w stosunku do ryzyka. Jeśli polskie obligacje oferują znacznie wyższą rentowność niż porównywalne obligacje w stabilnych gospodarkach (np. niemieckie), może to oznaczać, że rynek wycenia wyższe ryzyko związane z Polską, ale jednocześnie oferuje potencjalnie wyższy zysk.

Moim zdaniem, dla inwestorów zagranicznych Polska jest rynkiem wschodzącym, co często oznacza wyższe rentowności w zamian za większą zmienność i ryzyko. Warto śledzić te porównania, aby zrozumieć globalne przepływy kapitału i ich wpływ na nasz rynek.

Rentowność realna a nominalna: Obliczamy, ile faktycznie zarabiasz po uwzględnieniu inflacji

Rentowność nominalna to ta, którą widzisz w ofertach np. 6% rocznie. Jednak to rentowność realna jest kluczowa, ponieważ mówi Ci, ile faktycznie zarabiasz po uwzględnieniu inflacji, czyli o ile wzrasta Twoja siła nabywcza. Oblicza się ją, odejmując stopę inflacji od rentowności nominalnej. W uproszczeniu:

Rentowność realna = Rentowność nominalna - Stopa inflacji

Przykład: Jeśli obligacja oferuje 6% nominalnej rentowności, a inflacja wynosi 4%, Twoja realna rentowność to 2%. Jeśli inflacja wynosi 8%, Twoja realna rentowność to -2%. Jak widać, w drugim przypadku, mimo nominalnego zysku, realnie tracisz. Dlatego zawsze podkreślam, że analiza realnej rentowności jest absolutnie niezbędna do oceny prawdziwej opłacalności inwestycji w obligacje.

Ryzyka i prognozy dla inwestujących w polskie obligacje

Żadna inwestycja nie jest pozbawiona ryzyka, a obligacje skarbowe, choć uważane za jedne z bezpieczniejszych, również się z nimi wiążą. Świadomość tych ryzyk i znajomość prognoz rynkowych to podstawa.

Główne ryzyka inwestycyjne: Od ryzyka stopy procentowej po ryzyko inflacyjne

Inwestując w obligacje skarbowe, musisz być świadomy kilku kluczowych ryzyk:

- Ryzyko stopy procentowej: Jest to ryzyko, że zmiana stóp procentowych na rynku wpłynie niekorzystnie na cenę Twoich obligacji. Wzrost stóp procentowych zazwyczaj powoduje spadek cen obligacji już wyemitowanych.

- Ryzyko inflacyjne: Jak już wspomniałam, wysoka inflacja może znacząco obniżyć realną wartość Twoich zysków i kapitału, zwłaszcza w przypadku obligacji o stałym oprocentowaniu.

- Ryzyko płynności: Dotyczy to głównie obligacji notowanych na rynku Catalyst. W przypadku mniejszego popytu, sprzedaż obligacji po oczekiwanej cenie może być utrudniona. Obligacje detaliczne mają gwarancję odkupu, co minimalizuje to ryzyko.

- Ryzyko kredytowe (niewypłacalności): W przypadku obligacji skarbowych jest ono bardzo niskie, ponieważ emitentem jest państwo. Jednak w skrajnych scenariuszach (np. kryzys zadłużeniowy państwa) istnieje teoretyczne ryzyko niewypłacalności.

- Ryzyko walutowe: Dotyczy inwestorów zagranicznych lub Polaków inwestujących w obligacje denominowane w obcej walucie. Zmiany kursów walut mogą wpłynąć na realny zwrot.

Prognozy ekspertów: Jakie są przewidywania dotyczące zmian rentowności w najbliższych kwartałach?

Eksperci rynkowi w większości przewidują, że polityka monetarna NBP będzie w najbliższych kwartałach nadal ostrożna. Oczekiwania co do inflacji, choć spadające, wciąż pozostają powyżej celu inflacyjnego, co sugeruje, że RPP może wstrzymywać się z obniżkami stóp procentowych. Taka stabilizacja stóp może oznaczać również relatywną stabilizację rentowności obligacji skarbowych, choć z pewnymi wahaniami wynikającymi z globalnych trendów i danych makroekonomicznych.

Warto jednak pamiętać, że prognozy są obarczone niepewnością. Kluczowe będą dane o inflacji, dynamice wzrostu gospodarczego oraz decyzje banków centralnych w innych krajach, które mogą wpłynąć na globalne nastroje inwestycyjne.

Przeczytaj również: Srebro inwestycyjne: Gdzie kupić bezpiecznie i jak nie stracić?

Budowa zdywersyfikowanego portfela: Jaką rolę mogą pełnić polskie obligacje w Twojej strategii inwestycyjnej?

Polskie obligacje skarbowe mogą odgrywać bardzo ważną rolę w zdywersyfikowanym portfelu inwestycyjnym, niezależnie od Twojego profilu ryzyka. Dla inwestorów konserwatywnych stanowią one stabilny element, chroniący kapitał i generujący stały dochód, często z gwarancją państwa. Mogą być alternatywą dla lokat bankowych, zwłaszcza w przypadku obligacji indeksowanych inflacją.

Dla inwestorów o wyższym apetycie na ryzyko, obligacje mogą pełnić funkcję stabilizującą. W okresach zwiększonej zmienności na rynkach akcji, obligacje często zachowują się odwrotnie, co pomaga zbilansować ryzyko całego portfela. Moim zdaniem, każdy portfel powinien zawierać pewien udział w obligacjach, aby zapewnić mu stabilność i odporność na wstrząsy rynkowe.