Decyzja o sprzedaży jednostek funduszu inwestycyjnego bywa równie trudna, jak ta o ich zakupie. Wiele osób zastanawia się, kiedy jest ten właściwy moment, by zrealizować zyski lub ograniczyć straty. Ten artykuł ma za zadanie dostarczyć Ci kompleksowego przewodnika po sygnałach zarówno rynkowych, jak i osobistych które powinny skłonić Cię do przemyślenia wyjścia z inwestycji, pomagając uniknąć kosztownych błędów i zbudować własną, świadomą strategię.

Kluczowe momenty na sprzedaż jednostek funduszu jak rozpoznać sygnały i uniknąć błędów?

- Osiągnięcie założonego celu inwestycyjnego lub zmiana osobistej sytuacji życiowej to główne powody do rozważenia wyjścia.

- Systematycznie słabe wyniki funduszu na tle rynku i konkurencji powinny być sygnałem ostrzegawczym.

- Zmiany w strategii funduszu, osobie zarządzającej lub rosnące opłaty mogą negatywnie wpłynąć na Twoje zyski.

- Warto monitorować wskaźniki makroekonomiczne (np. PMI) i proste sygnały z analizy technicznej, które mogą zapowiadać spowolnienie.

- Zawsze uwzględnij koszty (podatek Belki, opłaty umorzeniowe) i realny czas realizacji zlecenia odkupienia jednostek.

Plan na wyjście z inwestycji: dlaczego jest kluczowy?

Emocje kontra strategia: Jak uniknąć najdroższych błędów inwestora?

Posiadanie z góry określonej strategii wyjścia jest absolutnie kluczowe dla każdego inwestora. Dlaczego? Ponieważ rynek finansowy to pole minowe dla emocji. Kiedy widzimy spadki, naturalnym odruchem jest panika i chęć szybkiego wycofania środków, często ze stratą. Taka paniczna sprzedaż to jeden z najdroższych błędów, jakie można popełnić. Moje doświadczenie pokazuje, że racjonalne decyzje podejmuje się wyłącznie wtedy, gdy mamy jasny plan, niezależny od chwilowych nastrojów rynkowych. Strategia wyjścia pomaga zachować zimną krew i trzymać się pierwotnych założeń, nawet gdy wokół szaleje burza.

Gdy cel jest na horyzoncie: Osiągnięcie założonej kwoty jako idealny moment na realizację zysków.

Jednym z najbardziej pożądanych i oczywistych momentów na wyjście z inwestycji jest osiągnięcie założonego celu. Niezależnie od tego, czy oszczędzasz na wkład własny na mieszkanie, edukację dzieci, czy spokojną emeryturę, zdefiniowanie konkretnej kwoty lub horyzontu czasowego na początku inwestycji jest niezwykle ważne. Gdy Twój fundusz osiągnie ten próg, to idealny sygnał, by zrealizować zyski i cieszyć się owocami swojej cierpliwości. To właśnie dla takich chwil inwestujemy.

Sygnały z funduszu: kiedy należy rozważyć wyjście?

Czerwona flaga #1: Wyniki notorycznie słabsze od rynku i konkurencji jak to sprawdzić?

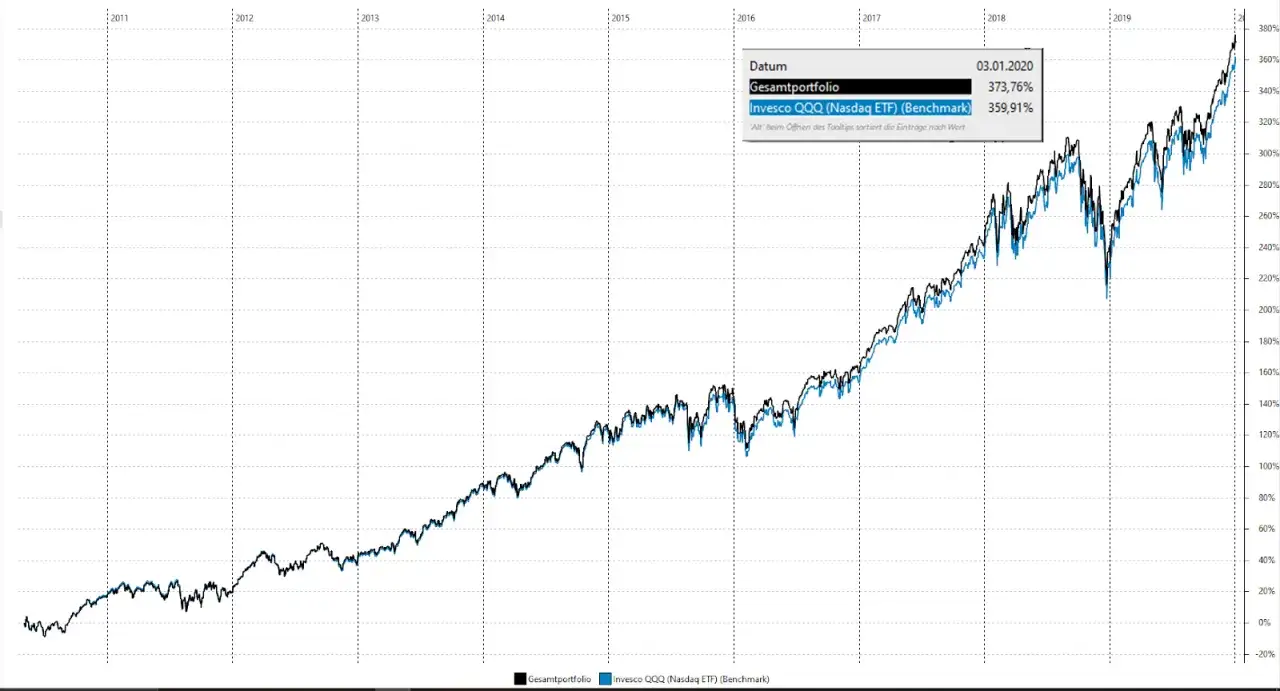

Konsekwentnie słabe wyniki funduszu w porównaniu do jego benchmarku (czyli indeksu, który ma naśladować, np. WIG20 dla funduszu akcji polskich) oraz innych funduszy o podobnej strategii to bardzo silny sygnał ostrzegawczy. Jeśli fundusz przez dłuższy czas (np. rok, dwa, trzy lata) nie jest w stanie dorównać rynkowi lub konkurencji, warto zastanowić się, czy nadal jest to odpowiednie miejsce dla Twoich pieniędzy. Dane te możesz sprawdzić na stronach internetowych towarzystw funduszy inwestycyjnych (TFI), w prospektach informacyjnych funduszy, a także na popularnych portalach finansowych, które oferują porównywarki funduszy. Zawsze patrz na wyniki długoterminowe, a nie tylko na krótkie okresy.

Czerwona flaga #2: Zmienił się kapitan statku co oznacza nowa strategia lub zarządzający?

Zmiana osoby zarządzającej funduszem lub modyfikacja jego strategii inwestycyjnej to kolejny powód do ponownej oceny. Każdy zarządzający ma swój styl i filozofię inwestowania. Nowy "kapitan" może mieć inne podejście, co może wpłynąć na wyniki funduszu. Podobnie, jeśli fundusz zmienia swoją strategię np. z funduszu akcji polskich na fundusz akcji globalnych może to oznaczać, że przestaje pasować do Twojego pierwotnego profilu ryzyka i celów inwestycyjnych. W takich sytuacjach zawsze warto zapoznać się z nowymi założeniami i zdecydować, czy nadal chcesz być jego częścią.

Czerwona flaga #3: Ukryty wróg Twoich zysków czy rosnące opłaty pożerają Twój kapitał?

Opłaty za zarządzanie to ukryty wróg Twoich zysków. Im wyższe opłaty, tym mniejsza część zysku trafia do Twojej kieszeni. Niestety, zdarza się, że TFI podnoszą opłaty, co może znacząco obniżyć realną stopę zwrotu z inwestycji. Regularne weryfikowanie wysokości opłat jest więc niezwykle ważne. Jeśli zauważysz, że opłaty w Twoim funduszu rosną, a jego wyniki nie rekompensują tego wzrostu, może to być dobry moment, aby poszukać alternatywy z bardziej konkurencyjnymi kosztami.

Czerwona flaga #4: Fundusz gwałtownie rośnie lub maleje co mówi o tym skala aktywów?

Dynamiczny wzrost lub spadek aktywów pod zarządzaniem (AUM Assets Under Management) może mieć istotny wpływ na efektywność funduszu. Zbyt szybki rozrost funduszu może utrudnić zarządzającemu znalezienie atrakcyjnych, płynnych inwestycji, co w konsekwencji może obniżyć stopy zwrotu. Z drugiej strony, gwałtowne kurczenie się funduszu, czyli masowe wycofywanie się inwestorów, może być sygnałem problemów lub utraty zaufania do zarządzającego. W obu przypadkach warto zanalizować przyczyny tych zmian i ich potencjalny wpływ na Twoją inwestycję.

Rynek i gospodarka: jak odczytywać sygnały nadchodzących zmian?

Wskaźniki makroekonomiczne dla początkujących: Co PMI i inflacja mówią o przyszłości Twoich pieniędzy?

Nawet jeśli nie jesteś makroekonomistą, warto znać podstawowe wskaźniki, które mogą sygnalizować nadchodzące zmiany na rynku. Mogą one pomóc w podjęciu decyzji o wycofaniu się z bardziej ryzykownych funduszy przed nadejściem spowolnienia gospodarczego. Oto dwa, na które ja zawsze zwracam uwagę:

- PMI (Purchasing Managers' Index): Indeks Menedżerów Zakupów to wskaźnik aktywności gospodarczej w sektorze przemysłowym lub usługowym. Odczyt powyżej 50 punktów oznacza ekspansję, poniżej spowolnienie. Spadający PMI może być sygnałem nadchodzącej recesji.

- CLI (Composite Leading Indicator): Złożony Wskaźnik Wyprzedzający to wskaźnik opracowywany przez OECD, który ma na celu przewidywanie punktów zwrotnych w cyklu koniunkturalnym. Jego spadek często zapowiada spowolnienie gospodarcze.

Monitorowanie tych wskaźników może dać Ci cenną perspektywę na przyszłość rynku.

Analiza techniczna bez tajemnic: Proste sygnały z wykresów, które warto znać.

Analiza techniczna, choć często kojarzona z zaawansowanymi strategiami, oferuje również proste sygnały, które mogą być pomocne dla inwestorów funduszy. Warto zwrócić uwagę na takie wskaźniki jak:

- RSI (Relative Strength Index): Wskaźnik siły względnej, który mierzy tempo i zmianę ruchów cen. Odczyt powyżej 70 często wskazuje na przegrzanie rynku (potencjalny sygnał sprzedaży), poniżej 30 na wyprzedanie.

- Przecięcia średnich kroczących: Jeśli krótka średnia krocząca (np. 50-dniowa) przecina długą średnią kroczącą (np. 200-dniową) od góry, może to być sygnał spadkowy, tzw. "krzyż śmierci".

Pamiętaj, że są to narzędzia pomocnicze, a nie wyrocznie. Powinny być traktowane jako jeden z elementów szerszej analizy.

Gdy wszyscy kupują, może czas sprzedawać? Sentyment rynkowy jako wskaźnik przegrzania.

Sentyment rynkowy to nic innego jak ogólny nastrój panujący wśród inwestorów. Gdy panuje skrajny optymizm, a media trąbią o "hossie na wszystkim", to często jest to sygnał przegrzania rynku. Historia pokazuje, że szczyty hossy często poprzedzają korekty lub nawet bessę. Inwestorzy indywidualni, podążający za tłumem, często kupują na szczytach i sprzedają w panice na dołkach. Warto pomyśleć kontrariańsko gdy wszyscy są euforyczni i kupują, może to być moment, by rozważyć częściowe lub całkowite wyjście z inwestycji.

Twoje życie, Twoje finanse: osobiste powody do wyjścia z inwestycji.

Nagła potrzeba gotówki: Jak mądrze wycofać środki w kryzysowej sytuacji?

Życie bywa nieprzewidywalne i czasem nagła potrzeba gotówki (np. choroba, utrata pracy, duży, nieplanowany wydatek) zmusza nas do wycofania środków z inwestycji. W takich sytuacjach, choć emocje mogą brać górę, kluczowe jest podjęcie decyzji w sposób racjonalny, minimalizując potencjalne straty. Zawsze warto najpierw sprawdzić, czy nie ma innych źródeł finansowania (np. poduszka finansowa, kredyt konsumencki na korzystnych warunkach), zanim zdecydujesz się na sprzedaż jednostek funduszu, zwłaszcza jeśli rynek jest w dołku. Pamiętaj, że czasem lepiej poczekać na odbicie, jeśli to możliwe.

Zmienił Ci się apetyt na ryzyko? Czas na rebalansowanie portfela i dopasowanie go do siebie.

Apetyt na ryzyko nie jest stały zmienia się wraz z wiekiem, sytuacją życiową i doświadczeniem. Młody inwestor, budujący kapitał, może pozwolić sobie na większe ryzyko, inwestując w fundusze akcyjne. Jednak wraz z wiekiem, zbliżającą się emeryturą czy pojawieniem się dzieci, naturalnie dążymy do większej stabilności i ochrony kapitału. Zmiana tolerancji na ryzyko to doskonały moment na rebalansowanie portfela, co często oznacza wyjście z bardziej ryzykownych funduszy na rzecz tych o niższym profilu ryzyka, np. obligacyjnych.

Od agresywnego inwestora do emeryta: Jak dostosować strategię do etapu życia?

Strategia inwestycyjna powinna ewoluować wraz z Twoimi etapami życia. Na początku kariery, gdy masz przed sobą wiele lat pracy, możesz pozwolić sobie na agresywne budowanie kapitału. W miarę zbliżania się do emerytury, priorytetem staje się ochrona zgromadzonych środków i generowanie stabilnego dochodu. Zmiana etapu życia niemal zawsze wiąże się z koniecznością modyfikacji składu portfela, co może oznaczać stopniowe wycofywanie się z funduszy akcyjnych i przenoszenie środków do funduszy o niższym ryzyku. To naturalna i mądra strategia.

Sprzedaż jednostek funduszu: praktyczny poradnik krok po kroku.

Zlecenie odkupienia: Gdzie i jak je złożyć, by zrobić to skutecznie?

Procedura złożenia zlecenia odkupienia jednostek funduszu jest zazwyczaj prosta, ale wymaga uwagi. Oto kroki:

- Wybierz kanał: Zlecenie możesz złożyć u swojego dystrybutora (np. w banku, u brokera, na platformie online, bezpośrednio w TFI). Coraz częściej odbywa się to online, co jest najwygodniejsze.

- Zaloguj się do systemu: Jeśli korzystasz z platformy online, zaloguj się na swoje konto inwestycyjne.

- Znajdź opcję "Odkupienie" lub "Sprzedaż": W interfejsie platformy lub w formularzu papierowym znajdziesz odpowiednią sekcję.

- Wskaż fundusz i liczbę jednostek: Wybierz fundusz, z którego chcesz wycofać środki, oraz określ, ile jednostek chcesz sprzedać (całość, część, lub kwotę, za którą mają zostać sprzedane jednostki).

- Podaj numer rachunku bankowego: Upewnij się, że numer rachunku, na który mają zostać przelane środki, jest poprawny i należy do Ciebie.

- Potwierdź zlecenie: Zazwyczaj wymaga to autoryzacji (np. hasłem SMS, tokenem).

Ile to potrwa? Realny czas oczekiwania na Twoje pieniądze.

W przeciwieństwie do akcji, sprzedaż jednostek funduszu nie jest natychmiastowa. Od momentu złożenia zlecenia odkupienia do zaksięgowania środków na Twoim koncie bankowym mija zazwyczaj od 2 do 7 dni roboczych. Czas ten zależy od kilku czynników, takich jak:- Rodzaj funduszu: Fundusze inwestujące w mniej płynne aktywa (np. nieruchomości) mogą mieć dłuższy czas realizacji.

- Dzień wyceny: Wycena jednostek funduszu odbywa się zazwyczaj raz dziennie, na koniec dnia roboczego. Jeśli złożysz zlecenie po godzinach, zostanie ono zrealizowane z wyceną z kolejnego dnia.

- Procedury TFI/dystrybutora: Różnice w wewnętrznych procedurach również mogą wpływać na czas realizacji.

Zawsze warto mieć to na uwadze, planując wyjście z inwestycji.

Koszty wyjścia, o których mogłeś nie wiedzieć: Na jakie opłaty umorzeniowe uważać?

Oprócz podatku od zysków, o którym za chwilę, musisz pamiętać o potencjalnych opłatach umorzeniowych (redemption fee). Są to opłaty pobierane przez TFI w określonych sytuacjach, najczęściej przy zbyt wczesnym wyjściu z inwestycji. Mogą one dotyczyć:

- Krótkiego horyzontu inwestycyjnego: Niektóre fundusze pobierają opłatę, jeśli wycofasz środki np. przed upływem 6 czy 12 miesięcy od zakupu.

- Produktów IKE/IKZE: W ramach indywidualnych kont emerytalnych i zabezpieczenia emerytalnego, wcześniejsze wycofanie środków (przed osiągnięciem wieku emerytalnego lub spełnieniem innych warunków) może wiązać się z opłatami.

- Programów systematycznego oszczędzania: W niektórych programach, wcześniejsze wyjście może skutkować utratą części bonusów lub pobraniem opłaty.

Zawsze koniecznie sprawdź statut funduszu oraz tabelę opłat u swojego dystrybutora, zanim złożysz zlecenie odkupienia, aby uniknąć nieprzyjemnych niespodzianek.

Podatki od zysków z funduszy: co musisz wiedzieć?

"Podatek Belki" w praktyce: Jak, gdzie i kiedy musisz rozliczyć się z urzędem skarbowym?

Zyski kapitałowe z funduszy inwestycyjnych w Polsce są objęte tzw. "podatkiem Belki", który wynosi 19%. W przeciwieństwie do zysków z lokat bankowych, gdzie bank sam pobiera i odprowadza podatek, w przypadku funduszy inwestycyjnych to Ty, jako inwestor, musisz samodzielnie rozliczyć się z urzędem skarbowym. Otrzymasz od TFI lub dystrybutora informację PIT-8C, która zawiera dane o Twoich zyskach i stratach. Na jej podstawie musisz wypełnić roczne zeznanie podatkowe PIT-38 i złożyć je do końca kwietnia następnego roku podatkowego. Pamiętaj, aby nie czekać z tym na ostatnią chwilę!

Tarcza podatkowa, czyli fundusz parasolowy: Jak legalnie odkładać płatność podatku?

W Polsce popularnym i legalnym sposobem na odroczenie płatności podatku Belki są fundusze parasolowe. Jak to działa? Fundusz parasolowy to struktura składająca się z wielu subfunduszy (np. akcyjnego, obligacyjnego, pieniężnego). Możesz swobodnie przenosić środki między tymi subfunduszami w ramach jednego "parasola" bez konieczności płacenia podatku od zysków. Podatek jest odroczony do momentu, gdy całkowicie wyjdziesz z funduszu parasolowego, czyli sprzedasz jednostki i wypłacisz środki na swój rachunek bankowy. To świetne narzędzie do elastycznego zarządzania portfelem, bez generowania obciążeń podatkowych przy każdej zmianie alokacji.

Czy stratę z jednego funduszu można odliczyć od zysku z innego?

Tak, w ramach jednego roku podatkowego masz możliwość kompensowania strat. Jeśli w danym roku podatkowym zrealizowałeś zysk z jednego funduszu, ale jednocześnie poniosłeś stratę na innym funduszu (lub innych instrumentach kapitałowych, np. akcjach), możesz odliczyć tę stratę od zysku. Oznacza to, że podatek zapłacisz tylko od kwoty zysku netto (zysk pomniejszony o stratę). Wszystkie te informacje będą zawarte w Twoim PIT-8C, co ułatwi wypełnienie zeznania PIT-38.

Zanim sprzedasz: ostateczna lista kontrolna.

Czy to panika, czy przemyślana decyzja? Zadaj sobie te 3 kluczowe pytania.

Zanim klikniesz "sprzedaj", zatrzymaj się na chwilę i zadaj sobie te trzy kluczowe pytania. Pomogą Ci one upewnić się, że Twoja decyzja nie jest podyktowana chwilowymi emocjami, lecz jest częścią przemyślanej strategii:

- Czy ta decyzja jest zgodna z moją pierwotną strategią i celami inwestycyjnymi? Czy osiągnąłem cel, zmieniła się moja sytuacja życiowa, czy może fundusz notorycznie zawodzi?

- Czy analizowałem wszystkie dostępne sygnały, a nie tylko krótkoterminowe spadki/wzrosty? Czy wziąłem pod uwagę wyniki funduszu na tle rynku, wskaźniki makroekonomiczne i moją tolerancję na ryzyko?

- Czy mam plan na zagospodarowanie odzyskanych środków? Czy wiem, co zrobię z pieniędzmi po ich wycofaniu, czy po prostu chcę je "uratować" przed dalszymi spadkami bez konkretnego celu?

Odpowiedzi na te pytania pomogą Ci podjąć racjonalną decyzję.

Co dalej z odzyskanymi pieniędzmi? Dlaczego plan na środki po wyjściu jest kluczowy.

Posiadanie planu na środki po wyjściu z inwestycji jest równie ważne jak sama decyzja o sprzedaży. Wiele osób, po udanej (lub nieudanej) transakcji, pozostawia pieniądze na koncie oszczędnościowym bez konkretnego celu, lub co gorsza, impulsywnie inwestuje je w kolejny "gorący" trend. Unikaj pozostawiania pieniędzy bez celu inflacja szybko obniży ich wartość. Zastanów się, czy chcesz je reinwestować w inny fundusz, przeznaczyć na konkretny cel, czy może spłacić długi. Świadome zarządzanie kapitałem to podstawa.

Przeczytaj również: Jak założyć fundusz inwestycyjny? Wymogi, koszty, proces z KNF

Czy częściowe wyjście z inwestycji może być lepszym rozwiązaniem?

Nie zawsze musisz wychodzić z inwestycji całkowicie. Częściowe wyjście może być bardzo skuteczną strategią. Pozwala na:

- Realizację części zysków: Jeśli fundusz osiągnął znaczące zyski, możesz sprzedać część jednostek, zabezpieczając już wypracowany kapitał, jednocześnie pozostawiając resztę środków w inwestycji.

- Zarządzanie ryzykiem: W obliczu niepewności rynkowej, częściowe zmniejszenie ekspozycji na dany fundusz może obniżyć ogólne ryzyko portfela.

- Dostosowanie alokacji: Jeśli zmienił się Twój apetyt na ryzyko lub cele, możesz stopniowo przesuwać środki do innych klas aktywów, bez gwałtownego zamykania pozycji.

To elastyczne podejście, które daje Ci większą kontrolę nad Twoimi inwestycjami.