W dzisiejszym świecie finansów, gdzie poszukujemy zarówno bezpieczeństwa, jak i szansy na wzrost kapitału, często natrafiamy na produkty, które wydają się łączyć te dwie cechy. Jednym z nich jest lokata inwestycyjna, znana również jako lokata strukturyzowana. Z mojego doświadczenia wynika, że wielu klientów jest nią zainteresowanych, ale jednocześnie nie do końca rozumie jej złożony mechanizm. Dlatego tak ważne jest, aby dokładnie poznać jej działanie, potencjalne zyski oraz, co równie istotne, związane z nią ryzyka. Tylko wtedy będziemy w stanie podjąć świadomą i przemyślaną decyzję finansową, która będzie odpowiadać naszym celom i tolerancji na ryzyko.

Lokata inwestycyjna to złożony produkt łączący ochronę kapitału z szansą na zysk

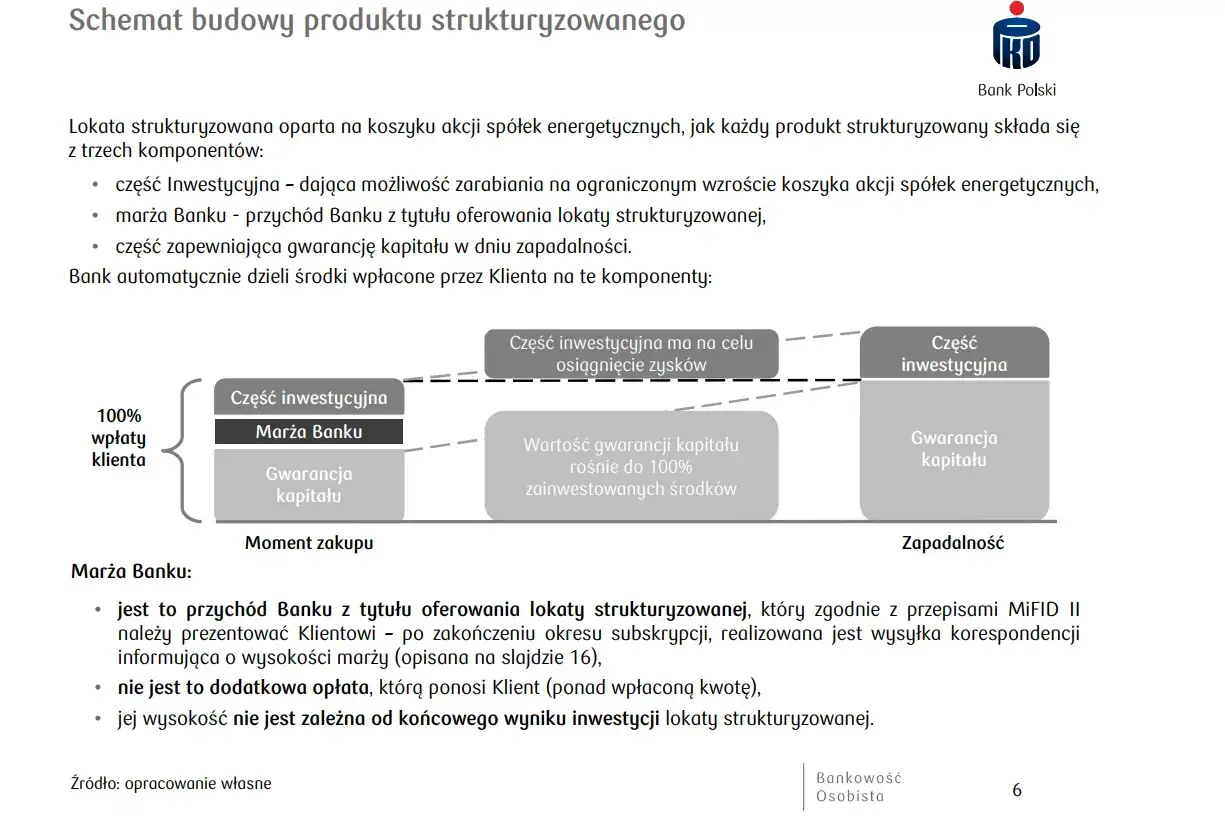

- Lokata inwestycyjna, zwana też strukturyzowaną, składa się z bezpiecznej części (np. obligacje) i inwestycyjnej (opcje).

- Gwarantuje zwrot 100% wpłaconego kapitału na koniec okresu inwestycji, ale nie gwarantuje zysku.

- Potencjalny zysk zależy od instrumentu bazowego (np. indeks giełdowy, waluta, surowce) i jest często ograniczony (CAP).

- Środki są zamrożone na 2-5 lat; wcześniejsze wycofanie wiąże się z utratą ochrony kapitału i opłatami.

- Jest objęta Bankowym Funduszem Gwarancyjnym (BFG) do 100 000 euro, jeśli ma formę lokaty bankowej.

- Jest przeznaczona dla osób akceptujących ryzyko braku zysku w zamian za potencjalnie wyższe oprocentowanie niż na lokacie tradycyjnej.

Czy to lokata, czy już inwestycja? Rozszyfrowujemy tajemnicę nazwy

Lokata inwestycyjna, często nazywana również lokatą strukturyzowaną, to produkt, który z nazwy może wydawać się prosty, ale w rzeczywistości jest dość złożonym instrumentem finansowym. Jak sama nazwa wskazuje, łączy ona w sobie cechy tradycyjnej lokaty bankowej z elementami inwestycyjnymi. Można ją postrzegać jako hybrydę: z jednej strony mamy część bezpieczną, która najczęściej bazuje na obligacjach skarbowych lub innych niskooprocentowanych instrumentach dłużnych, a jej głównym zadaniem jest zapewnienie zwrotu wpłaconego kapitału na koniec okresu. Z drugiej strony, istnieje część inwestycyjna, bazująca na instrumentach pochodnych, takich jak opcje. To właśnie ta część odpowiada za potencjalne wygenerowanie zysku, który jest uzależniony od zachowania się określonego instrumentu bazowego na rynku. To połączenie sprawia, że lokata strukturyzowana jest próbą pogodzenia pragnienia bezpieczeństwa z chęcią osiągnięcia czegoś więcej niż standardowe odsetki.

Jak działa mechanizm lokaty strukturyzowanej krok po kroku?

Zrozumienie mechanizmu lokaty strukturyzowanej jest kluczowe, aby świadomie podjąć decyzję o inwestycji. Oto, jak to zazwyczaj wygląda:

- Wybór instrumentu bazowego: Bank lub instytucja finansowa, która oferuje lokatę, wybiera instrument bazowy. Może to być indeks giełdowy (np. WIG20, S&P 500), kurs walutowy, cena surowca (np. złota, ropy) lub koszyk akcji. To właśnie od jego zachowania zależeć będzie potencjalny zysk.

- Określenie scenariusza rynkowego: Emitent lokaty określa, jaki scenariusz rynkowy musi się spełnić, aby inwestor osiągnął zysk. Może to być np. wzrost indeksu o określoną wartość, utrzymanie się kursu waluty w pewnym przedziale, czy też wzrost ceny surowca.

- Potencjalny zysk zależny od spełnienia scenariusza: Jeśli instrument bazowy zachowa się zgodnie z założonym scenariuszem, inwestor partycypuje w zysku. Jeśli nie, otrzymuje jedynie zwrot kapitału. Ważne jest, że zysk nigdy nie jest gwarantowany.

- Ograniczenia zysku (CAP): Często lokaty strukturyzowane posiadają tzw. CAP, czyli górne ograniczenie potencjalnego zysku. Oznacza to, że nawet jeśli instrument bazowy osiągnie bardzo wysoki wzrost, nasz zysk zostanie ograniczony do ustalonego wcześniej poziomu.

Gwarancja kapitału a gwarancja zysku: kluczowa różnica

Co w praktyce oznacza 100% ochrony kapitału na koniec umowy?

Kiedy banki reklamują lokaty inwestycyjne, często podkreślają "100% ochronę kapitału". Brzmi to bardzo bezpiecznie i jest to prawda, ale z jednym, bardzo ważnym zastrzeżeniem: ta ochrona dotyczy zwrotu całej wpłaconej kwoty przez bank w dniu zapadalności lokaty. Oznacza to, że niezależnie od tego, jak źle pójdzie części inwestycyjnej, bank zobowiązuje się oddać nam dokładnie tyle, ile wpłaciliśmy. Jest to kluczowa cecha odróżniająca lokaty strukturyzowane od wielu innych, bardziej ryzykownych inwestycji. Jednakże, aby ta ochrona zadziałała, musimy dotrzymać terminu inwestycji. Wcześniejsze wycofanie środków niemal zawsze wiąże się z utratą tej gwarancji i może skutkować realną stratą.

Dlaczego zerowy zysk to realny scenariusz? Analiza ryzyka

Mimo 100% ochrony kapitału, brak zysku jest bardzo realnym scenariuszem, który musimy wziąć pod uwagę. Dzieje się tak, gdy prognozy rynkowe, na których opierała się część inwestycyjna lokaty, po prostu się nie spełnią. Instrument bazowy może nie osiągnąć zakładanego wzrostu, jego cena może spaść, lub po prostu nie spełnić określonych warunków. W takim przypadku, na koniec okresu inwestycji, otrzymujemy z powrotem jedynie wpłacony kapitał. I tutaj pojawia się problem: w praktyce oznacza to utratę wartości pieniądza z powodu inflacji. Jeśli przez 3-5 lat nasze pieniądze leżały na lokacie strukturyzowanej i nie wygenerowały żadnego zysku, to siła nabywcza tej kwoty jest niższa niż w momencie wpłaty. To jest koszt alternatywny, który musimy świadomie zaakceptować.Bankowy Fundusz Gwarancyjny (BFG) a lokaty inwestycyjne: co obejmuje ochrona?

Wiele osób zastanawia się, czy lokaty inwestycyjne są tak samo bezpieczne jak tradycyjne lokaty bankowe w kontekście Bankowego Funduszu Gwarancyjnego. Odpowiedź brzmi: tak, ale pod pewnymi warunkami. Lokaty inwestycyjne są objęte ochroną BFG do kwoty 100 000 euro (w przeliczeniu na złotówki), ale tylko wtedy, gdy dany produkt ma formę lokaty bankowej i jest oferowany przez bank objęty systemem gwarantowania. Ochrona ta działa w przypadku upadłości emitenta, czyli banku, który oferuje lokatę. Jest to ważny element bezpieczeństwa, ale pamiętajmy, że BFG chroni kapitał, a nie potencjalny zysk. Jeśli bank upadnie, a lokata nie wygenerowała zysku, BFG zwróci nam jedynie wpłacony kapitał, do wspomnianego limitu.

Twój potencjalny zysk: poznaj instrumenty bazowe

Indeksy giełdowe (WIG20, S&P 500): graj na wzrosty gigantów

Jednymi z najpopularniejszych instrumentów bazowych dla lokat strukturyzowanych są indeksy giełdowe. W Polsce często spotykamy się z produktami opartymi o WIG20, czyli indeks dwudziestu największych i najbardziej płynnych spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Na rynkach międzynarodowych popularne są indeksy takie jak S&P 500 (reprezentujący 500 największych spółek w USA) czy Euro Stoxx 50 (50 największych spółek z krajów strefy euro). Potencjalny zysk z takiej lokaty jest powiązany ze wzrostem wartości wybranego indeksu w określonym czasie. Jeśli indeks rośnie zgodnie z założeniami, inwestor partycypuje w tym wzroście, często z pewnym współczynnikiem i ograniczeniem (CAP).

Kursy walut i ceny surowców: czy zarobisz na złocie lub dolarze?

Lokaty strukturyzowane mogą również bazować na kursach walut lub cenach surowców. Możemy spotkać produkty, których zysk zależy od zachowania pary walutowej, np. EUR/PLN czy USD/PLN. Oznacza to, że jeśli kurs waluty bazowej zmieni się w określony sposób (np. umocni się lub osłabi względem innej), inwestor może osiągnąć zysk. Podobnie jest z surowcami złoto, ropa naftowa czy miedź to popularne instrumenty bazowe. Inwestycja w taką lokatę pozwala nam w pewnym stopniu "zagrać" na wzrost lub spadek cen tych aktywów, bez konieczności ich fizycznego zakupu. Jest to ciekawa alternatywa dla tych, którzy chcą dywersyfikować swoje inwestycje poza tradycyjny rynek akcji.

Koszyki akcji: jak działa inwestycja oparta na wyselekcjonowanych spółkach?

Innym, często spotykanym instrumentem bazowym są koszyki akcji. Zamiast opierać się na szerokim indeksie giełdowym, lokata strukturyzowana może być powiązana z wynikami kilku, starannie wyselekcjonowanych spółek z konkretnej branży lub regionu. Na przykład, bank może stworzyć koszyk akcji firm technologicznych, farmaceutycznych czy energetycznych. Potencjalny zysk jest wtedy uzależniony od średniego wzrostu wartości tych spółek lub od spełnienia innych, bardziej złożonych warunków dotyczących ich notowań. Taka konstrukcja pozwala na bardziej precyzyjne celowanie w sektory, które w danym momencie wydają się najbardziej perspektywiczne, jednocześnie rozkładając ryzyko na kilka podmiotów, zamiast na jedną spółkę.

Kluczowe parametry oferty: na co zwrócić uwagę?

Okres inwestycji: dlaczego płynność jest tak ograniczona?

Jednym z najważniejszych parametrów lokaty inwestycyjnej jest jej okres inwestycji. Z reguły jest to od 2 do 5 lat, co oznacza, że nasze środki są "zamrożone" na ten czas. To właśnie z tego powodu płynność lokat strukturyzowanych jest tak ograniczona. Musimy być przygotowani na to, że przez cały ten okres nie będziemy mieli swobodnego dostępu do wpłaconego kapitału. Co się stanie, jeśli będziemy potrzebować pieniędzy wcześniej? Wcześniejsze wycofanie kapitału jest zazwyczaj możliwe, ale wiąże się z utratą ochrony kapitału. Dodatkowo, banki często pobierają opłatę likwidacyjną, która może być znacząca. W praktyce oznacza to, że wcześniejsze zerwanie lokaty inwestycyjnej może prowadzić do realnej straty części zainwestowanych pieniędzy, dlatego tak ważne jest, aby inwestować tylko te środki, których nie będziemy potrzebować w najbliższych latach.

Współczynnik partycypacji i CAP: jak bank dzieli się z Tobą zyskiem?

Gdy lokata strukturyzowana wygeneruje zysk, nie zawsze otrzymamy go w całości. Kluczowe są tu dwa pojęcia: współczynnik partycypacji i CAP. Współczynnik partycypacji określa, w jakim procencie inwestor uczestniczy w zysku instrumentu bazowego. Jeśli np. instrument bazowy wzrośnie o 10%, a współczynnik partycypacji wynosi 70%, to nasz zysk zostanie obliczony od 7% wzrostu. Z kolei CAP (ang. Capitalized And Protected, ale w kontekście lokat strukturyzowanych oznacza górne ograniczenie zysku) to maksymalny poziom zysku, jaki możemy osiągnąć, niezależnie od tego, jak bardzo wzrośnie instrument bazowy. Jeśli CAP wynosi 15% w skali całej inwestycji, to nawet jeśli instrument bazowy wzrośnie o 30%, nasz zysk nie przekroczy 15%. Te dwa parametry jasno pokazują, jak bank dzieli się z nami potencjalnym zyskiem i jak ogranicza nasze możliwości zarobku, jednocześnie oferując ochronę kapitału.

Opłaty i prowizje: co może uszczuplić Twój kapitał przy wcześniejszym wyjściu?

Chociaż lokaty inwestycyjne często są promowane jako produkty bez opłat wstępnych, musimy być świadomi innych kosztów, zwłaszcza tych związanych z wcześniejszym wyjściem z inwestycji. Najważniejszą z nich jest wspomniana już opłata likwidacyjna. Jest to prowizja pobierana przez bank w momencie, gdy zdecydujemy się wycofać środki przed terminem zapadalności. Jej wysokość może być różna i jest zazwyczaj określona w regulaminie produktu. Może to być stała kwota, procent od wpłaconego kapitału lub uzależniona od aktualnej wyceny rynkowej instrumentów bazowych. Niestety, w niektórych przypadkach opłata ta może być na tyle wysoka, że skutecznie zniweluje część naszego kapitału, prowadząc do realnej straty. Zawsze dokładnie czytajmy tabelę opłat i prowizji przed podpisaniem umowy.

Dla kogo lokata inwestycyjna? Kto powinien jej unikać?

Profil inwestora: cierpliwy oszczędzający czy początkujący inwestor?

Lokata inwestycyjna nie jest produktem dla każdego. Z mojego doświadczenia wynika, że najlepiej sprawdzi się dla osób o konkretnym profilu:

- Akceptacja ryzyka braku zysku: Musisz być świadomy, że istnieje realna szansa, iż po kilku latach otrzymasz z powrotem tylko wpłacony kapitał, bez żadnych odsetek.

- Poszukiwanie potencjalnie wyższego oprocentowania: Jest to opcja dla tych, którzy chcą spróbować zarobić więcej niż na standardowej lokacie, ale jednocześnie nie są gotowi na pełne ryzyko rynkowe.

- Potrzeba ochrony kapitału na koniec inwestycji: Idealna dla osób, dla których priorytetem jest zachowanie wpłaconej kwoty, nawet kosztem ograniczonego potencjału zysku.

- Cierpliwość i brak potrzeby płynności: Inwestor musi być przygotowany na zamrożenie środków na okres od 2 do 5 lat i nie może potrzebować tych pieniędzy w nagłych wypadkach.

- Ograniczona wiedza o rynkach finansowych: Dla osób, które chcą mieć ekspozycję na rynki, ale nie czują się na siłach, aby samodzielnie inwestować w bardziej złożone instrumenty.

Lokata inwestyzyjna vs. tradycyjna lokata bankowa: porównanie

Aby lepiej zrozumieć miejsce lokaty inwestycyjnej w świecie finansów, warto porównać ją z jej tradycyjnym odpowiednikiem:

| Cecha | Lokata Tradycyjna | Lokata Inwestycyjna |

|---|---|---|

| Gwarancja zysku | Tak, z góry określone oprocentowanie | Nie, zysk zależy od instrumentu bazowego |

| Ochrona kapitału | Tak, 100% (do 100 tys. euro BFG) | Tak, 100% na koniec okresu (do 100 tys. euro BFG, jeśli bankowa) |

| Płynność | Zwykle niska, ale krótsze terminy; wcześniejsze zerwanie to utrata odsetek | Bardzo niska, środki zamrożone na 2-5 lat; wcześniejsze zerwanie to utrata ochrony kapitału i opłaty |

| Potencjalny zysk | Niskie, stałe oprocentowanie | Potencjalnie wyższe niż na lokacie tradycyjnej, ale z limitem (CAP) |

| Ryzyko | Niskie (ryzyko inflacji, ryzyko banku) | Umiarkowane (ryzyko braku zysku, ryzyko utraty kapitału przy wcześniejszym zerwaniu, ryzyko inflacji, ryzyko banku) |

| Objęcie BFG | Tak, do 100 000 euro | Tak, do 100 000 euro, jeśli ma formę lokaty bankowej |

Lokata inwestycyjna vs. fundusze inwestycyjne: co wybrać?

Często klienci pytają mnie, czy lokata inwestycyjna to to samo co fundusz inwestycyjny. Absolutnie nie! Kluczową różnicą jest gwarancja kapitału. W funduszach inwestycyjnych, niezależnie od ich profilu (akcyjne, obligacyjne, mieszane), nie ma gwarancji zwrotu wpłaconego kapitału. Oznacza to, że możemy stracić nawet całą zainwestowaną kwotę. Fundusze oferują za to zazwyczaj nieograniczony potencjał zysku (choć i tu są wyjątki) oraz większą płynność jednostki uczestnictwa można zazwyczaj odkupić w dowolnym momencie, choć ich wartość będzie zależeć od aktualnej sytuacji rynkowej. Lokata inwestycyjna jest więc rozwiązaniem dla tych, którzy cenią sobie bezpieczeństwo kapitału, nawet kosztem ograniczonego potencjału zysku i mniejszej płynności, podczas gdy fundusze są dla bardziej świadomych inwestorów, gotowych na większe ryzyko w zamian za wyższe potencjalne stopy zwrotu.

Podsumowanie: czy lokata inwestycyjna jest dla Ciebie?

Trzy kluczowe pytania, które musisz sobie zadać przed podjęciem decyzji

Zanim zdecydujesz się na lokatę inwestycyjną, zachęcam Cię, abyś zadał sobie trzy kluczowe pytania. Pomogą Ci one ocenić, czy ten produkt jest faktycznie dla Ciebie:

- Czy mogę stracić pieniądze? Pamiętaj, że choć kapitał jest chroniony na koniec okresu, to wcześniejsze wycofanie środków może skutkować stratą. Dodatkowo, brak zysku oznacza realną utratę wartości pieniądza z powodu inflacji.

- Ile mogę zarobić? Zrozum, że potencjalny zysk jest zmienny i często ograniczony (CAP). Czy ten potencjalny zysk jest dla Ciebie wystarczająco atrakcyjny, biorąc pod uwagę długi okres zamrożenia kapitału i ryzyko braku zysku?

- Czy to dla mnie? Czy akceptujesz brak płynności na 2-5 lat? Czy jesteś w stanie pogodzić się z tym, że po tym czasie możesz otrzymać z powrotem tylko kapitał, bez żadnych odsetek?

Przeczytaj również: Spadki funduszy: Czy to okazja? Jak chronić swój portfel?

Realne spojrzenie na potencjalne zyski w kontekście inflacji

Na koniec chciałabym podkreślić bardzo ważną kwestię. Nawet jeśli lokata inwestycyjna gwarantuje zwrot 100% kapitału na koniec okresu, to zerowy zysk oznacza realną stratę wartości pieniądza w czasie z powodu inflacji. Jeśli przez kilka lat Twoje pieniądze nie pracowały i nie wygenerowały żadnego dochodu, to ich siła nabywcza po tym czasie będzie niższa. To jest istotny element do rozważenia przy ocenie atrakcyjności tego produktu. Lokata strukturyzowana to kompromis oferuje bezpieczeństwo kapitału, ale jednocześnie wymaga akceptacji ryzyka braku zysku i utraty wartości pieniądza w obliczu inflacji. Zawsze analizuj ofertę pod kątem swoich indywidualnych potrzeb i celów finansowych.