W świecie finansów istnieją wskaźniki, które dla wielu pozostają tajemnicą, choć ich sygnały mają realny wpływ na nasze portfele, inwestycje, a nawet oprocentowanie kredytów. Jednym z takich potężnych narzędzi jest krzywa rentowności obligacji. To nie tylko abstrakcyjny wykres dla ekonomistów to prawdziwa "kryształowa kula", która potrafi prognozować przyszłość gospodarki, a co za tym idzie, przyszłość Twoich pieniędzy. Zrozumienie, czym jest, jak ją interpretować i jakie sygnały wysyła, jest kluczowe dla każdego, kto chce świadomie podejmować decyzje finansowe i inwestycyjne. W tym artykule, jako Maja Ostrowska, postaram się w przystępny sposób wyjaśnić te złożone zagadnienia, dostarczając praktycznych wskazówek, jak wykorzystać tę wiedzę w kontekście polskich finansów osobistych i inwestycji.

Krzywa rentowności obligacji: Klucz do zrozumienia przyszłości gospodarki i Twoich finansów

- Krzywa rentowności to graficzne przedstawienie zależności między zyskiem z obligacji a ich terminem do wykupu, sygnalizujące nastroje rynkowe.

- Jej trzy główne kształty normalna, płaska i odwrócona dostarczają informacji o oczekiwaniach dotyczących wzrostu gospodarczego i inflacji.

- Odwrócona krzywa rentowności jest historycznie silnym prognostykiem zbliżającej się recesji, choć nie jest to reguła stuprocentowa.

- Na kształt polskiej krzywej wpływają decyzje RPP, oczekiwania inflacyjne oraz globalne trendy.

- Zrozumienie krzywej rentowności ma bezpośredni wpływ na ceny obligacji, rynek akcji oraz oprocentowanie kredytów i lokat.

- Kluczowym wskaźnikiem do analizy jest spread między obligacjami 10-letnimi a 2-letnimi, który można śledzić na portalach finansowych.

Czym jest "kryształowa kula" ekonomistów?

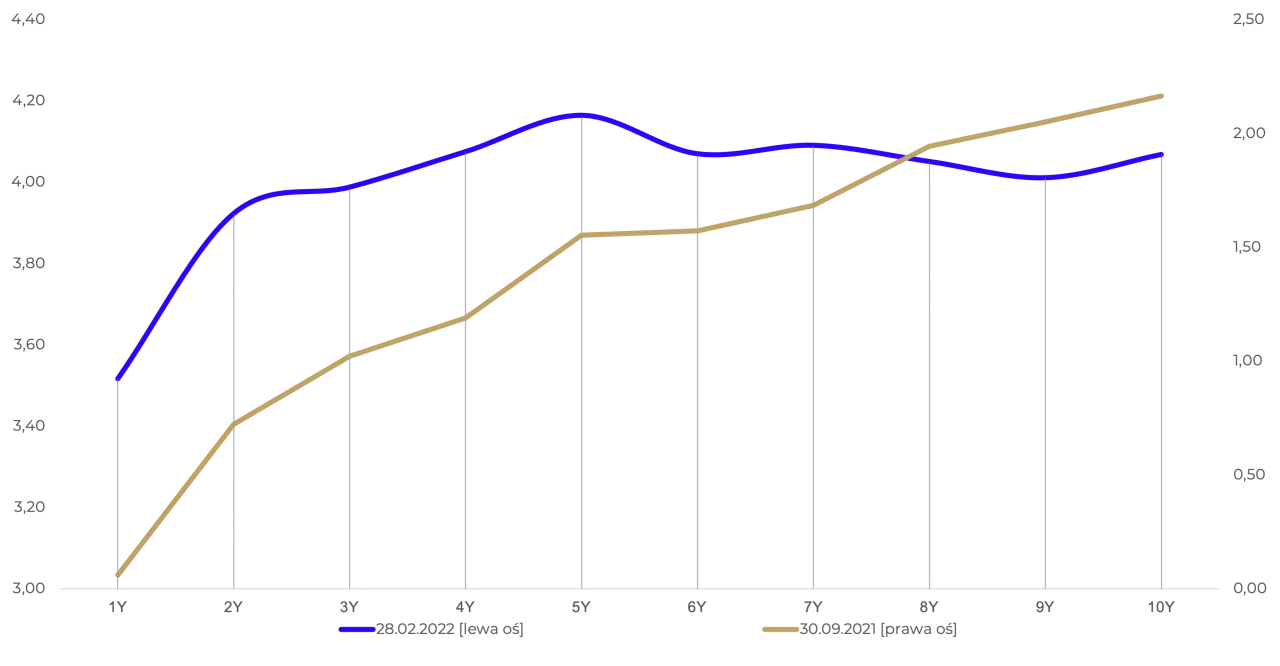

Krzywa rentowności obligacji to nic innego jak graficzne przedstawienie zależności między rentownością (zyskiem) obligacji a ich terminem do wykupu. Najczęściej dotyczy to obligacji skarbowych, które charakteryzują się taką samą wiarygodnością kredytową. Wyobraź sobie wykres: na osi poziomej mamy czas do zapadalności obligacji (np. 3 miesiące, 2 lata, 10 lat), a na osi pionowej ich rentowność do wykupu (YTM). To właśnie ten wykres jest tak ważny dla ekonomistów i inwestorów, ponieważ pozwala odczytać oczekiwania rynku co do przyszłego stanu gospodarki.

Jak powstaje wykres, który prognozuje przyszłość Twoich pieniędzy?

Powstawanie krzywej rentowności jest procesem dynamicznym, odzwierciedlającym zbiorowe oczekiwania inwestorów. Kiedy kupujesz obligację, oczekujesz pewnego zysku. Obligacje o różnych terminach do wykupu na przykład te, które wykupione zostaną za 3 miesiące, za 2 lata czy za 10 lat oferują zazwyczaj różne rentowności. Te różnice wynikają z wielu czynników, w tym z oczekiwań co do inflacji, stóp procentowych i ogólnej kondycji gospodarki w przyszłości. Każdy punkt na wykresie krzywej rentowności to nic innego jak aktualna rynkowa rentowność obligacji o konkretnym terminie zapadalności. Łącząc te punkty, otrzymujemy linię, która jest właśnie krzywą rentowności. To, jak ta linia się układa, mówi nam bardzo wiele o tym, jak rynek postrzega przyszłość.

Trzy kształty przyszłości: Co mówi nam krzywa dochodowości?

Kształt krzywej rentowności jest kluczowy dla jej interpretacji. Możemy wyróżnić trzy główne typy, z których każdy wysyła inne, bardzo ważne sygnały rynkowe. Zrozumienie tych kształtów to podstawa do rozszyfrowania "języka" rynku obligacji.

Krzywa normalna (stroma): Gdy rynek z optymizmem patrzy w przyszłość

Normalna, czyli stroma krzywa rentowności, to sytuacja, którą obserwujemy najczęściej i która jest uznawana za zdrową dla gospodarki. W tym scenariuszu rentowności obligacji długoterminowych są wyższe niż krótkoterminowych. Dlaczego tak się dzieje? Inwestorzy, zamrażając swój kapitał na dłużej, oczekują premii za ryzyko i niepewność związaną z przyszłością. Taki kształt krzywej sygnalizuje, że rynek spodziewa się stabilnego wzrostu gospodarczego i umiarkowanej inflacji w przyszłości. Jest to oznaka optymizmu i zaufania do perspektyw ekonomicznych.

Krzywa płaska: Cisza przed burzą czy oznaka stabilizacji?

Krzywa płaska to sygnał, że na rynku panuje pewna niepewność. W tym przypadku rentowności obligacji krótko- i długoterminowych są na bardzo zbliżonym poziomie. Może to wskazywać na fazę przejściową rynek nie jest pewien, czy gospodarka będzie rosła dynamicznie, czy też czeka ją spowolnienie. Inwestorzy nie widzą dużej różnicy w ryzyku między krótkim a długim terminem, co może być oznaką wyczekiwania na dalsze sygnały. Płaska krzywa często poprzedza zmiany w trendach gospodarczych, dlatego warto ją uważnie monitorować.

Krzywa odwrócona: Najgłośniejszy dzwonek alarmowy w świecie finansów

Odwrócona krzywa rentowności, znana również jako inwersja, to sytuacja nienaturalna i rzadka, ale jednocześnie historycznie jeden z najsilniejszych sygnałów zapowiadających recesję gospodarczą. W tym przypadku rentowności obligacji krótkoterminowych są wyższe niż długoterminowych. Dlaczego inwestorzy akceptują niższe zyski za dłuższe zamrożenie kapitału? Ponieważ spodziewają się, że w przyszłości bank centralny będzie zmuszony obniżyć stopy procentowe, aby stymulować słabnącą gospodarkę. Oznacza to, że dzisiejsze krótkoterminowe obligacje są bardziej atrakcyjne niż te, które będą emitowane w przyszłości, gdy stopy procentowe spadną. Dla mnie, jako osoby analizującej rynki, odwrócona krzywa to zawsze moment wzmożonej czujności.

Odwrócona krzywa rentowności: Czy to zawsze zwiastun recesji?

Odwrócona krzywa rentowności budzi największe emocje i obawy wśród inwestorów i ekonomistów. Jej pojawienie się zawsze skłania do pytania: czy tym razem również czeka nas recesja? Przyjrzyjmy się jej skuteczności prognostycznej.

Historyczna skuteczność inwersji jako prognostyka kryzysu

Patrząc na historię, odwrócona krzywa rentowności ma imponującą skuteczność w przewidywaniu recesji. W Stanach Zjednoczonych niemal każda recesja w ciągu ostatnich 50 lat była poprzedzona inwersją krzywej. To sprawia, że jest ona uznawana za jeden z najbardziej wiarygodnych wskaźników wyprzedzających. Ważne jest jednak, aby pamiętać, że choć jest to bardzo silny sygnał ostrzegawczy, który historycznie rzadko się mylił, to nie oznacza stuprocentowej pewności. Zawsze istnieje pewien margines błędu i wyjątkowe okoliczności.

Dlaczego wysoka rentowność krótkich obligacji to zły znak?

Mechanizm stojący za tym zjawiskiem jest dość intuicyjny. Kiedy rentowności krótkoterminowych obligacji przewyższają te długoterminowe, oznacza to, że rynek oczekuje, iż w niedalekiej przyszłości bank centralny będzie zmuszony obniżyć stopy procentowe. Taka decyzja zazwyczaj jest podejmowana w odpowiedzi na spowolnienie gospodarcze lub zbliżającą się recesję, aby pobudzić aktywność ekonomiczną. Inwestorzy, przewidując niższe stopy w przyszłości, chętniej "blokują" swój kapitał w długoterminowych obligacjach, nawet przy niższej obecnej rentowności, licząc na to, że ich wartość wzrośnie, gdy stopy spadną. To właśnie ta zmiana oczekiwań co do polityki monetarnej jest kluczowym sygnałem alarmowym.

Czy tym razem może być inaczej? Kiedy krzywa może się mylić

Chociaż odwrócona krzywa rentowności jest potężnym prognostykiem, warto pamiętać, że rynki finansowe są złożone i nie ma gwarancji, że historia zawsze się powtórzy w identyczny sposób. Zdarzają się scenariusze, w których sygnał inwersji może być osłabiony lub nie doprowadzić do pełnowymiarowej recesji. Może to mieć miejsce, gdy bank centralny podejmuje niestandardowe działania, takie jak luzowanie ilościowe, które mogą sztucznie wpływać na długoterminowe rentowności. Czasem inwersja może być również krótkotrwała lub płytka, co może wskazywać na przejściowe turbulencje, a nie na głęboki kryzys. Jak już wspomniałam, "nie zawsze, ale jest to bardzo silny sygnał ostrzegawczy, który historycznie rzadko się mylił" to zdanie doskonale oddaje złożoność interpretacji.

Kto kształtuje polską krzywą rentowności?

Kształt krzywej rentowności w Polsce, podobnie jak w innych krajach, jest wynikiem interakcji wielu czynników. Są to zarówno decyzje polityków monetarnych, jak i globalne nastroje rynkowe, które wspólnie wpływają na to, jak inwestorzy wyceniają polski dług.

Wpływ decyzji RPP i stóp procentowych NBP na Twój portfel

Na krótki koniec polskiej krzywej rentowności, czyli obligacje o terminie do wykupu do około 2 lat, największy wpływ mają decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych NBP. Kiedy RPP podnosi stopy, rentowności krótkoterminowe zazwyczaj rosną, ponieważ inwestorzy oczekują wyższych zysków z bezpiecznych aktywów. Z kolei oczekiwania co do przyszłych obniżek stóp mogą prowadzić do spadku tych rentowności. To bezpośrednio przekłada się na oprocentowanie krótkoterminowych lokat i kredytów, wpływając na płynność finansową każdego z nas.

Jak oczekiwania inflacyjne zmieniają reguły gry?

Długi koniec krzywej rentowności, reprezentowany przez obligacje 10-letnie i dłuższe, jest silnie kształtowany przez oczekiwania inflacyjne. Inwestorzy, kupując obligacje na długi termin, muszą uwzględnić ryzyko, że inflacja "zje" ich zyski. Dlatego, jeśli rynek spodziewa się wzrostu inflacji w przyszłości, będzie żądał wyższych rentowności za długoterminowe obligacje, aby zrekompensować utratę siły nabywczej pieniądza. Z drugiej strony, niższe oczekiwania inflacyjne mogą prowadzić do spadku rentowności długoterminowych. To kluczowy element, który pokazuje, jak rynek postrzega stabilność cen w dłuższej perspektywie.

Nastroje inwestorów i globalne trendy a sytuacja w Polsce

Poza czynnikami krajowymi, polska krzywa rentowności jest również podatna na globalne trendy i nastroje inwestorów. Ogólne prognozy wzrostu gospodarczego na świecie, decyzje dużych banków centralnych (jak EBC czy Fed), a także dynamika popytu i podaży na obligacje skarbowe (zarówno ze strony inwestorów krajowych, jak i zagranicznych) mają znaczący wpływ. Jeśli globalni inwestorzy postrzegają Polskę jako stabilny rynek, popyt na nasze obligacje rośnie, co może obniżać ich rentowności. Wzrost awersji do ryzyka na rynkach światowych może natomiast wywołać odwrotny efekt. To pokazuje, że na kształt naszej krzywej wpływa skomplikowana sieć powiązań.Dlaczego krzywa rentowności jest ważna dla każdego?

Zrozumienie krzywej rentowności to nie tylko domena profesjonalnych analityków. Jej sygnały mają realne przełożenie na Twoje codzienne finanse i decyzje inwestycyjne. Warto wiedzieć, dlaczego.

Bezpośredni wpływ na cenę i atrakcyjność obligacji skarbowych

Istnieje odwrotna zależność między rentownością a ceną obligacji. Kiedy rentowności na rynku rosną (np. z powodu podwyżek stóp procentowych), ceny wcześniej wyemitowanych obligacji, które oferują niższe oprocentowanie, spadają. Dzieje się tak, ponieważ nowo emitowane obligacje stają się bardziej atrakcyjne. Dla posiadaczy obligacji oznacza to, że jeśli będą chcieli sprzedać je przed terminem wykupu, mogą stracić. Z kolei spadek rentowności powoduje wzrost cen obligacji. Ta zależność jest kluczowa dla każdego, kto inwestuje w obligacje, zarówno bezpośrednio, jak i poprzez fundusze.

Sygnały dla rynku akcji: które branże zyskują, a które tracą?

Kształt krzywej rentowności jest cennym wskaźnikiem również dla rynku akcji. Jak już wspomniałam, odwrócona krzywa często poprzedza bessę na giełdzie, sygnalizując zbliżające się spowolnienie gospodarcze, które negatywnie wpływa na zyski spółek. Z kolei stroma, normalna krzywa rentowności, wskazująca na optymizm gospodarczy, często sprzyja sektorom cyklicznym. Mam tu na myśli takie branże jak banki (które zarabiają na różnicy między krótko- a długoterminowymi stopami) czy przemysł. Zrozumienie tego związku pozwala inwestorom lepiej pozycjonować swoje portfele akcji.

Co kształt krzywej mówi o przyszłym oprocentowaniu Twojego kredytu i lokaty?

Kształt krzywej rentowności ma bezpośrednie przełożenie na oprocentowanie produktów bankowych, z których korzystamy na co dzień. Oprocentowanie kredytów hipotecznych, zwłaszcza tych o stałej stopie procentowej lub opartych na długoterminowych wskaźnikach, jest silnie powiązane z długim końcem krzywej. Jeśli długoterminowe rentowności rosną, możemy spodziewać się wzrostu kosztów kredytów. Natomiast oprocentowanie lokat bankowych jest bardziej związane z krótkim końcem krzywej, czyli z bieżącymi stopami procentowymi banku centralnego. Wypłaszczanie się krzywej może oznaczać, że banki będą miały mniejszą motywację do oferowania wysokich stawek na lokatach długoterminowych.

Polska krzywa pod lupą: Jak ją analizować i gdzie znaleźć dane?

Skoro już wiesz, czym jest krzywa rentowności i dlaczego jest tak ważna, czas na praktyczne wskazówki, jak analizować polską krzywą i gdzie znaleźć wiarygodne dane.

Kluczowy wskaźnik: Co nam mówi spread między obligacjami 10-letnimi a 2-letnimi?

Jednym z najczęściej monitorowanych wskaźników jest tzw. "spread 10Y-2Y", czyli różnica w rentowności między obligacjami dziesięcioletnimi a dwuletnimi. Kiedy ten spread jest dodatni, mamy do czynienia z normalną krzywą. Jeśli jest bliski zeru, krzywa jest płaska. Natomiast gdy staje się ujemny, sygnalizuje to inwersję. W Polsce, jak obserwujemy, występuje tendencja do wypłaszczania krzywej rentowności. Krótkoterminowe rentowności pozostają pod wpływem relatywnie wysokich stóp procentowych NBP, utrzymywanych w celu kontroli inflacji. Długoterminowe rentowności odzwierciedlają oczekiwania rynku na spowolnienie gospodarcze i ewentualne przyszłe obniżki stóp. Monitorowanie tego spreadu daje mi szybki wgląd w nastroje rynkowe i oczekiwania co do przyszłości polskiej gospodarki.

Przeczytaj również: Jaka giełda kryptowalut? Wybierz najlepszą: ranking i porady!

Praktyczny przewodnik: Gdzie znaleźć wiarygodne wykresy i notowania online?

Aby śledzić aktualny kształt polskiej krzywej rentowności, nie musisz być profesjonalnym analitykiem. Dostęp do danych jest coraz łatwiejszy. Oto kilka sprawdzonych źródeł, gdzie możesz znaleźć wiarygodne wykresy i notowania:

- Strony Giełdy Papierów Wartościowych (Catalyst): Sekcja poświęcona obligacjom na GPW często zawiera dane o rentownościach.

- Portale finansowe: Popularne serwisy takie jak Investing.com czy Puls Biznesu oferują interaktywne wykresy krzywych rentowności dla różnych krajów, w tym Polski.

- Strony banków centralnych i ministerstw finansów: Niekiedy same instytucje publikują dane dotyczące rentowności obligacji skarbowych.

Regularne zaglądanie do tych źródeł pozwoli Ci na bieżąco monitorować sytuację i lepiej rozumieć dynamikę rynków finansowych.