Spadki wartości funduszy inwestycyjnych kluczowe czynniki i strategie reagowania

- Wysokie stopy procentowe obniżają wartość obligacji w funduszach dłużnych.

- Napięcia geopolityczne i globalna niepewność zwiększają awersję do ryzyka, prowadząc do odpływu kapitału.

- Spadki na globalnych giełdach (np. S&P 500, DAX) często pociągają za sobą polski rynek akcji.

- Inflacja i spowolnienie gospodarcze zmniejszają oczekiwane zyski spółek, obniżając ich wyceny.

- Masowe umorzenia jednostek przez inwestorów mogą pogłębiać spadki, zmuszając fundusze do sprzedaży aktywów po niekorzystnych cenach.

- Zmiany regulacyjne i problemy sektorowe wpływają na rentowność konkretnych branż, w które inwestują fundusze.

Wprowadź czytelnika w złożoność spadków na rynkach finansowych, podkreślając, że są one naturalną częścią cyklu gospodarczego, ale zrozumienie ich przyczyn jest kluczowe dla każdego inwestora.

Dlaczego wartość Twoich inwestycji spada? Główne przyczyny rynkowe

Jako inwestorzy, często doświadczamy momentów, gdy wartość naszych funduszy inwestycyjnych zaczyna spadać. To naturalne, że budzi to w nas niepokój i wiele pytań. Z mojego doświadczenia wynika, że kluczem do zachowania spokoju jest zrozumienie, co tak naprawdę dzieje się na rynku. Przyjrzyjmy się najważniejszym czynnikom, które wpływają na spadek wartości funduszy inwestycyjnych, zarówno tym makroekonomicznym, jak i specyficznym dla danego rynku.

Wysokie stopy procentowe: cichy wróg Twoich obligacji

Jednym z najbardziej znaczących, choć często niedocenianych czynników wpływających na spadek wartości funduszy, zwłaszcza dłużnych, są wysokie stopy procentowe. Kiedy banki centralne, takie jak NBP, podnoszą stopy procentowe w celu walki z inflacją, ma to bezpośredni wpływ na rynek obligacji. Wyższe stopy procentowe oznaczają, że nowo emitowane obligacje oferują atrakcyjniejsze oprocentowanie. W efekcie, wartość wcześniej wyemitowanych obligacji o niższym kuponie spada, aby ich rentowność dopasowała się do nowych warunków rynkowych. Ponieważ fundusze dłużne w dużej mierze składają się z takich obligacji, ich jednostki uczestnictwa tracą na wartości. To paradoks, że to, co miało być bezpieczne, w pewnych warunkach staje się źródłem strat.

Geopolityka i globalny niepokój: Jak światowe konflikty uderzają w Twój portfel?

Napięcia geopolityczne, szczególnie te dotyczące Europy Wschodniej, oraz ogólna globalna niepewność polityczna, mają ogromny wpływ na nastroje inwestorów. W takich okresach wzrasta awersja do ryzyka. Inwestorzy, obawiając się eskalacji konfliktów czy niestabilności, wycofują kapitał z rynków uznawanych za bardziej ryzykowne, w tym często z rynków wschodzących, do których zaliczana jest Polska. Ten odpływ kapitału prowadzi do spadków cen akcji oraz osłabienia waluty, co negatywnie odbija się na funduszach akcyjnych i mieszanych, które mają ekspozycję na polski rynek.

Efekt domina: Dlaczego spadki na Wall Street i we Frankfurcie bolą inwestorów w Polsce?

Żyjemy w świecie globalnie połączonych rynków finansowych. Oznacza to, że spadki na głównych światowych indeksach, takich jak amerykański S&P 500 czy niemiecki DAX, bardzo często pociągają za sobą warszawski parkiet. Inwestorzy instytucjonalni, którzy mają globalne portfele, reagują na ogólne trendy. Jeśli obawy o recesję i spowolnienie gospodarcze dominują na rynkach rozwiniętych, to siłą rzeczy wpływa to również na rynki wschodzące. Polskie fundusze akcji, zwłaszcza te z ekspozycją globalną, bezpośrednio odczuwają skutki dekoniunktury na rynkach rozwiniętych, co przekłada się na spadki ich wartości.

Inflacja i widmo recesji: jak spowolnienie gospodarcze wpływa na wyceny spółek?

Utrzymująca się wysoka inflacja, zarówno w Polsce, jak i na świecie, eroduje realne zyski i zmusza banki centralne do kontynuowania restrykcyjnej polityki monetarnej. Jednocześnie, prognozy dotyczące spowolnienia wzrostu PKB, zarówno w Polsce, jak i w strefie euro, negatywnie wpływają na oczekiwania co do przyszłych zysków spółek. Kiedy inwestorzy spodziewają się niższych zysków, przekłada się to na niższe wyceny akcji w portfelach funduszy. Spowolnienie gospodarcze oznacza mniejszą konsumpcję, niższe inwestycje i w konsekwencji gorsze wyniki finansowe firm, co bezpośrednio uderza w fundusze akcyjne.Czynniki lokalne: polityka krajowa i problemy sektorowe

Nie możemy zapominać o czynnikach specyficznych dla polskiego rynku. Krajowe czynniki legislacyjne, takie jak wprowadzenie podatków sektorowych (np. bankowego) czy zmiany w regulacjach dotyczących kluczowych branż notowanych na GPW (np. energetyka, finanse), mogą znacząco wpływać na rentowność poszczególnych spółek. Jeśli fundusz ma dużą ekspozycję na takie sektory, jego wyniki mogą ucierpieć. Dodatkowo, problemy w konkretnych branżach, na przykład korekta w sektorze technologicznym po wcześniejszych, dynamicznych wzrostach, czy wyzwania związane z transformacją energetyczną i wahaniami cen surowców, bezpośrednio uderzają w fundusze sektorowe. To pokazuje, jak ważne jest analizowanie lokalnego kontekstu.

Analiza portfela: Które fundusze inwestycyjne są najbardziej narażone na spadki?

Z mojego doświadczenia wynika, że różne typy funduszy inwestycyjnych charakteryzują się odmiennym profilem ryzyka i w różny sposób reagują na zmieniające się warunki rynkowe. Zrozumienie tego, co masz w portfelu, jest kluczowe, aby nie dać się zaskoczyć. Przyjrzyjmy się, które fundusze są najbardziej wrażliwe na spadki i dlaczego.

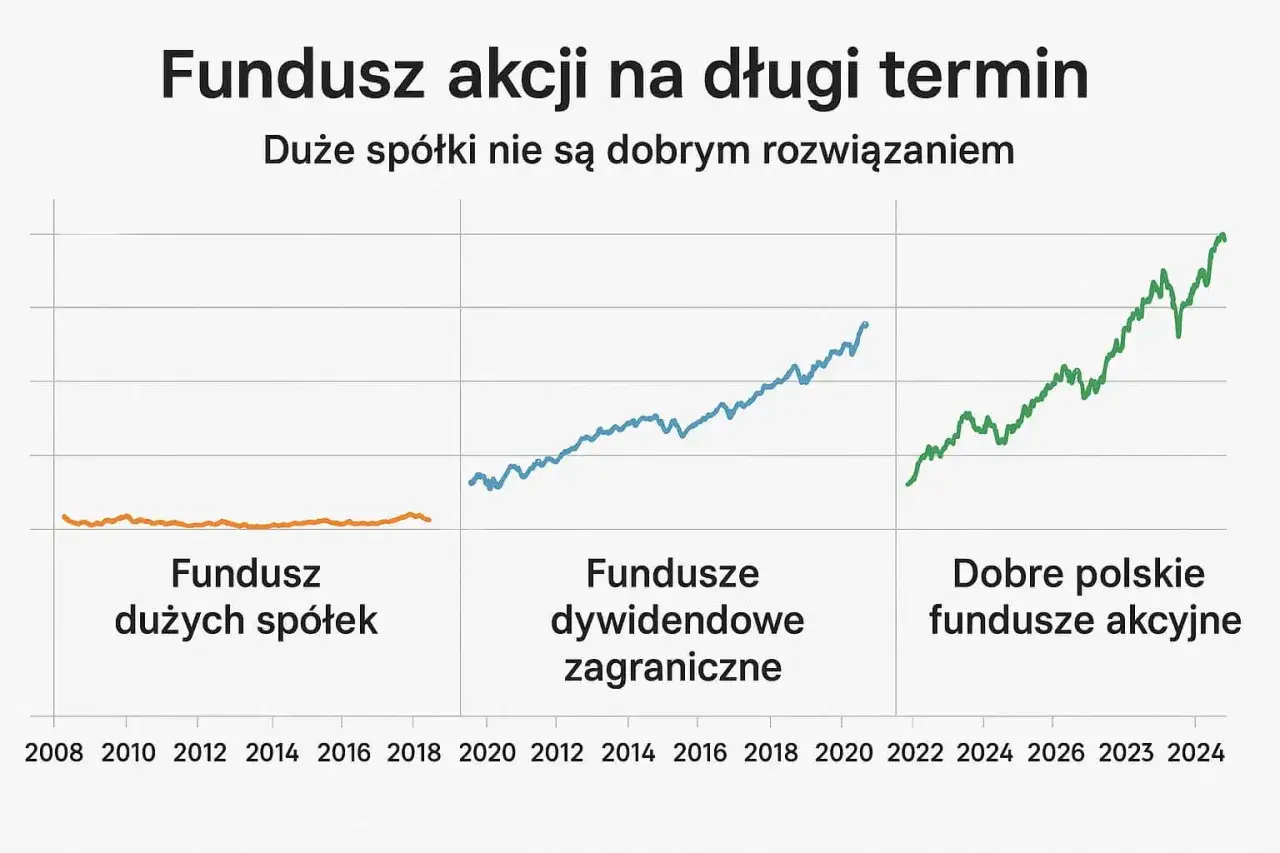

Fundusze akcyjne: barometr nastrojów gospodarczych

Fundusze akcyjne, inwestujące głównie w akcje spółek, są z natury najbardziej wrażliwe na zmiany nastrojów gospodarczych, oczekiwania dotyczące zysków spółek oraz globalne trendy rynkowe. Ich wysoka zmienność wynika z bezpośredniego powiązania z kondycją giełd. Kiedy na rynkach panuje pesymizm, obawy o recesję czy spadają prognozy zysków firm, fundusze akcyjne reagują na to najsilniej, odnotowując największe spadki. Są one swego rodzaju barometrem, który najszybciej pokazuje zmiany "pogody" w gospodarce.

Fundusze dłużne (obligacji): paradoks bezpieczeństwa w czasach inflacji

Fundusze dłużne, tradycyjnie uważane za bezpieczniejsze i mniej zmienne niż fundusze akcyjne, stają się wrażliwe w okresach rosnących stóp procentowych i wysokiej inflacji. Jak już wspomniałam, gdy stopy procentowe rosną, ceny wcześniej wyemitowanych obligacji o niższym oprocentowaniu spadają. To prowadzi do spadku wartości jednostek funduszy dłużnych. Inwestorzy, którzy szukali w nich stabilności, mogą być zaskoczeni, że nawet te "bezpieczne" aktywa mogą generować straty w niekorzystnym otoczeniu makroekonomicznym. To ważna lekcja o tym, że żadna inwestycja nie jest całkowicie pozbawiona ryzyka.

Fundusze mieszane: czy dywersyfikacja zawsze chroni przed stratą?

Fundusze mieszane dążą do dywersyfikacji ryzyka, inwestując zarówno w akcje, jak i obligacje. Ich celem jest zrównoważenie potencjału wzrostu z ochroną kapitału. Jednak nie są one całkowicie odporne na spadki. W okresach, gdy oba rynki akcji i długu są pod presją (np. z powodu wysokiej inflacji i rosnących stóp procentowych jednocześnie), fundusze mieszane również mogą odnotowywać straty. Chociaż ich zmienność jest zazwyczaj mniejsza niż funduszy czysto akcyjnych, dywersyfikacja nie jest gwarancją ochrony przed każdą stratą, zwłaszcza w obliczu szerokiej dekoniunktury.

Fundusze surowcowe i sektorowe: kiedy specjalizacja staje się pułapką?

Zwiększone ryzyko dotyczy funduszy specjalistycznych, które koncentrują inwestycje w jednym sektorze gospodarki (np. technologicznym, energetycznym) lub w surowce (np. złoto, ropa naftowa). Ich wyniki są silnie uzależnione od kondycji konkretnej branży lub cen danego surowca. Problemy w konkretnych sektorach, takie jak korekta po wcześniejszych euforiach (jak w technologii) czy wyzwania związane z transformacją energetyczną i wahaniami cen surowców, bezpośrednio uderzają w te fundusze. Specjalizacja, która w okresie hossy może przynosić ponadprzeciętne zyski, w czasach dekoniunktury staje się pułapką, narażając inwestorów na znacznie większe straty.

Spadki na rynku: Czy to zawsze zły znak czy długoterminowa okazja?

Spadki na rynkach finansowych są dla wielu inwestorów źródłem stresu i niepokoju. Jednak jako ekspertka z wieloletnim doświadczeniem, zawsze staram się patrzeć na nie z szerszej perspektywy. Spadki, choć bolesne, są naturalną częścią cykli inwestycyjnych i, co najważniejsze, mogą stwarzać unikalne okazje dla cierpliwych inwestorów. Zmieńmy więc perspektywę i zastanówmy się, co tak naprawdę oznaczają.

Czym jest korekta rynkowa, a czym bessa? Zrozumienie cykli koniunkturalnych

Aby świadomie reagować na spadki, musimy rozróżnić dwa kluczowe pojęcia:

- Korekta rynkowa: To krótkoterminowy spadek wartości aktywów, zazwyczaj o 10-20% od ostatniego szczytu. Korekty są normalnym zjawiskiem na rynkach, często wynikającym z realizacji zysków po dynamicznych wzrostach lub z krótkotrwałych negatywnych informacji. Są one zdrowe dla rynku, ponieważ "oczyszczają" go z nadmiernego optymizmu.

- Bessa (rynek niedźwiedzia): To długotrwały spadek wartości aktywów, przekraczający 20% i utrzymujący się przez dłuższy czas (miesiące, a nawet lata). Bessa jest zazwyczaj związana z poważniejszymi problemami gospodarczymi, takimi jak recesja, wysoka inflacja czy kryzysy finansowe.

Oba zjawiska są naturalnymi elementami cykli koniunkturalnych. Rynki nie rosną w nieskończoność w linii prostej, a po okresach wzrostów zawsze następują korekty lub spadki.

Historia pokazuje, że rynki odrabiają straty: dlaczego cierpliwość jest kluczowa?

Analizując historię rynków finansowych, jeden wniosek nasuwa się zawsze: rynki mają niesamowitą zdolność do odrabiania strat w dłuższej perspektywie. Każdy poważny spadek, każda bessa, była w końcu zastępowana przez hossę, która nie tylko niwelowała wcześniejsze straty, ale często prowadziła do nowych szczytów. To właśnie dlatego cierpliwość i utrzymywanie długoterminowej perspektywy są absolutnie kluczowe dla sukcesu inwestycyjnego. Ci, którzy panikują i sprzedają swoje jednostki w dołku, często tracą szansę na późniejsze odbicie i realizują realne straty.

"Kupuj, gdy leje się krew": czy spadki to dobry moment na zwiększenie inwestycji?

Wielu doświadczonych inwestorów, w tym ja, często powtarza powiedzenie "kupuj, gdy leje się krew". Jest to strategia inwestowania kontrariańskiego, czyli kupowania aktywów w okresach rynkowych spadków, gdy większość inwestorów panicznie sprzedaje. Logika stojąca za tym podejściem jest prosta: niższe ceny zakupu mogą prowadzić do wyższych potencjalnych zysków w przyszłości, gdy rynek się odbije. Oczywiście, wymaga to odwagi i przekonania, że problemy są przejściowe, a perspektywy długoterminowe pozostają pozytywne. To właśnie w takich momentach buduje się fundament pod przyszłe, znaczące zyski.

Co robić, gdy fundusze spadają? Praktyczny poradnik dla inwestora

Kiedy wartość funduszy spada, naturalnie pojawia się stres i pokusa podjęcia szybkich, często nieprzemyślanych decyzji. Moim zadaniem jest dostarczyć Ci konkretnych, praktycznych wskazówek, jak postępować w obliczu spadków, aby uniknąć błędów i podejmować świadome decyzje, które ochronią Twój kapitał i pozwolą wykorzystać trudny czas.

Krok 1: Nie panikuj emocje jako najgorszy doradca inwestycyjny

To absolutnie najważniejsza rada. Unikaj podejmowania pochopnych decyzji pod wpływem emocji. Paniczna sprzedaż (umorzenie jednostek) w momencie spadków często prowadzi do realizacji strat i uniemożliwia skorzystanie z późniejszego odbicia rynku. Z moich obserwacji wynika, że masowe umorzenia jednostek przez inwestorów indywidualnych w okresach spadków zmuszają zarządzających funduszami do sprzedaży aktywów po niekorzystnych cenach, co dodatkowo pogłębia spadki. Daj sobie czas na przemyślenie sytuacji i nie działaj impulsywnie.

Krok 2: Zweryfikuj swoją strategię i horyzont inwestycyjny

Okres spadków to idealny moment, aby na spokojnie wrócić do podstaw. Przypomnij sobie, jakie były Twoje pierwotne cele inwestycyjne, jaka jest Twoja tolerancja na ryzyko oraz horyzont czasowy. Czy Twoja sytuacja życiowa się zmieniła? Czy nadal masz ten sam cel, np. emerytura za 20 lat? Jeśli tak, krótkoterminowe spadki nie powinny zmieniać Twojej długoterminowej strategii. Trzymaj się wcześniej ustalonej, przemyślanej strategii, która była dopasowana do Twoich potrzeb.

Krok 3: Przeanalizuj skład swojego funduszu: w co tak naprawdę inwestujesz?

Wiem, że to może brzmieć banalnie, ale wielu inwestorów nie wie dokładnie, w co inwestuje ich fundusz. Skorzystaj z raportów funduszu i dokładnie sprawdź, w jakie aktywa inwestuje dany fundusz (akcje, obligacje, surowce, konkretne sektory, regiony geograficzne). Zrozumienie składu portfela funduszu pozwala ocenić jego ekspozycję na konkretne ryzyka i potencjał wzrostu po spadkach. Może okazać się, że fundusz, który spada, ma solidne fundamenty i jego spadek jest jedynie przejściowy.

Krok 4: Rozważ uśrednianie ceny zakupu (DCA) jako sposób na wykorzystanie spadków

Strategia uśredniania ceny zakupu (Dollar-Cost Averaging DCA) polega na regularnym inwestowaniu stałej kwoty, niezależnie od aktualnych cen rynkowych. W okresach spadków, za tę samą kwotę kupujesz więcej jednostek funduszu. Gdy rynek się odbije, będziesz miał więcej jednostek kupionych po niższej cenie, co potencjalnie przyniesie wyższe zyski. DCA to doskonały sposób na zmniejszenie ryzyka związanego z wejściem na rynek w jednym momencie i potencjalnie lepsze wyniki w długim terminie, szczególnie w okresach spadków.

Jak zabezpieczyć inwestycje na przyszłość? Budowanie odpornego portfela

Spadki na rynkach to cenne lekcje. Pokazują nam, gdzie nasz portfel może być wrażliwy i co możemy zrobić, aby w przyszłości lepiej radzić sobie z rynkowymi zawirowaniami. Zamiast tylko reagować, warto działać proaktywnie i zbudować portfel, który będzie odporny na przyszłe szoki. Oto kilka moich rekomendacji.

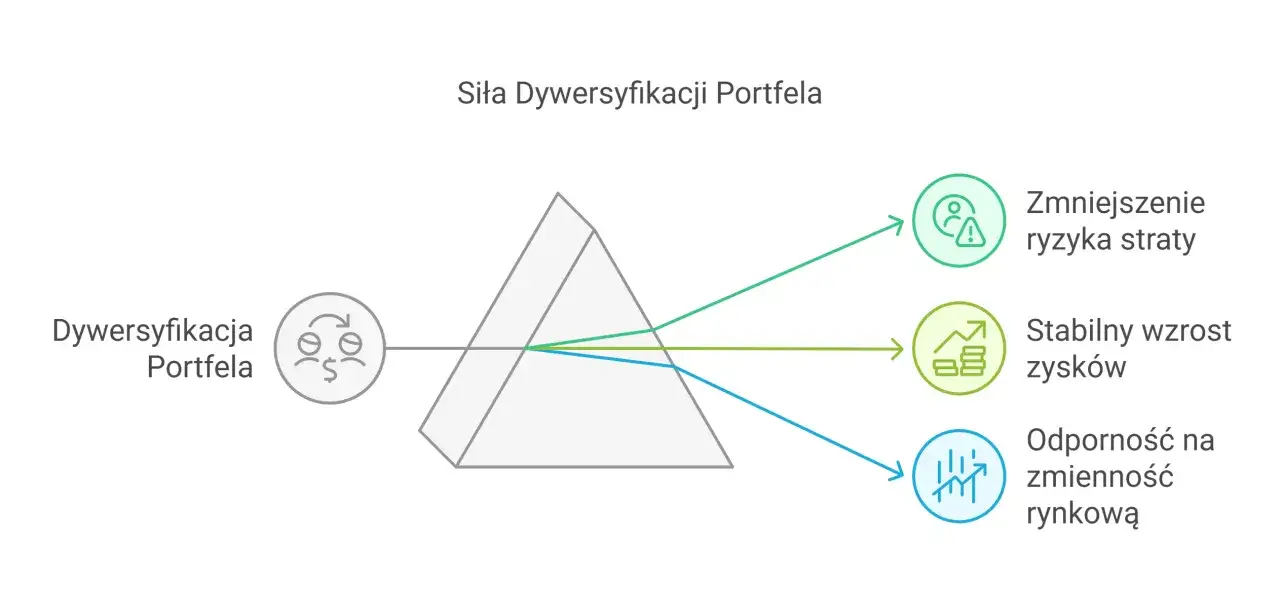

Dywersyfikacja geograficzna i sektorowa jako fundament bezpieczeństwa

Zawsze podkreślam, że dywersyfikacja jest kluczem. Inwestowanie wyłącznie w jeden rynek czy jeden sektor to proszenie się o kłopoty. Dywersyfikacja geograficzna (inwestowanie w różne regiony świata) i sektorowa (inwestowanie w różne branże gospodarki) jest kluczowa dla zmniejszenia ryzyka koncentracji. Jeśli jeden region lub sektor doświadcza problemów, inne mogą radzić sobie lepiej, co pomaga zminimalizować wpływ negatywnych zdarzeń na cały portfel. Rozproszenie inwestycji to fundament bezpieczeństwa, który pozwala spać spokojniej.Rola aktywów alternatywnych w czasach niepewności

Warto rozważyć włączenie aktywów alternatywnych do portfela inwestycyjnego. Mogą to być nieruchomości, surowce (np. złoto, które często zyskuje w czasach niepewności), czy inwestycje w private equity. Aktywa alternatywne często charakteryzują się niską korelacją z tradycyjnymi rynkami akcji i obligacji. Oznacza to, że mogą one zachowywać się inaczej niż reszta portfela w okresach spadków, służąc jako dodatkowa forma dywersyfikacji i potencjalnie chroniąc kapitał. Oczywiście, wymagają one dogłębnej analizy i zrozumienia specyfiki.

Przeczytaj również: TFI: Co to jest i jak chroni Twoje inwestycje? Pełny przewodnik

Regularne przeglądy portfela: dlaczego nie można "ustawić i zapomnieć"?

Rynek ciągle się zmienia, a wraz z nim zmieniają się warunki gospodarcze i perspektywy dla poszczególnych aktywów. Dlatego tak ważne są regularne przeglądy i rebalansowanie portfela inwestycyjnego. Okresowe dostosowywanie składu portfela jest niezbędne, aby upewnić się, że nadal jest on zgodny z Twoimi celami inwestycyjnymi i tolerancją na ryzyko. Nie można po prostu "ustawić i zapomnieć" o swoich inwestycjach. Aktywne zarządzanie i elastyczność to cechy, które pozwalają przetrwać rynkowe zawirowania i osiągnąć długoterminowy sukces.