Ten artykuł szczegółowo wyjaśni, jak precyzyjnie obliczyć rentowność różnych typów inwestycji, dostarczając praktycznych wzorów, definicji kluczowych wskaźników i liczbowych przykładów. Dzięki niemu zdobędziesz wiedzę niezbędną do samodzielnej oceny opłacalności planowanych przedsięwzięć i podejmowania świadomych decyzji finansowych.

Skuteczne obliczanie rentowności inwestycji kluczowe wskaźniki i praktyczne porady

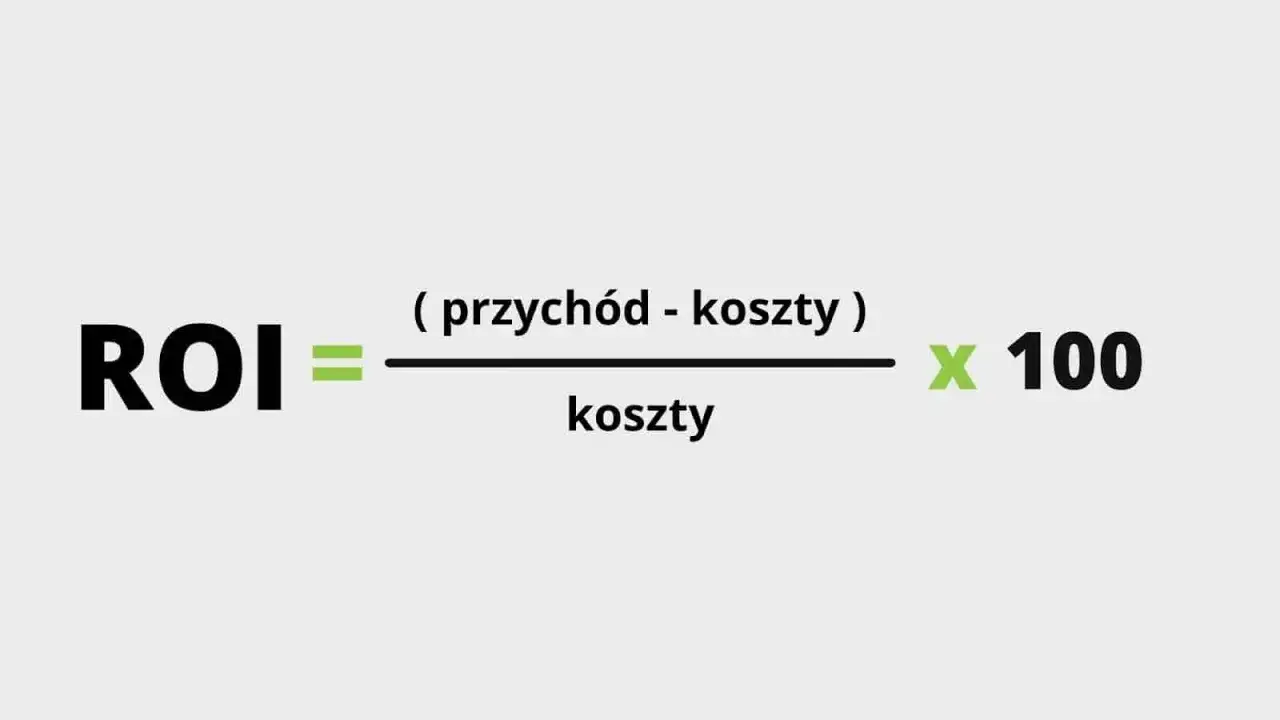

- Uniwersalny wskaźnik ROI (Return on Investment) oblicza się jako (Zysk netto / Koszty inwestycji) * 100%.

- Inne ważne miary to ROE (rentowność kapitału własnego), ROA (rentowność aktywów) oraz Prosty Okres Zwrotu (czas odzyskania nakładów).

- Kluczem do rzetelnej analizy jest uwzględnienie wszystkich kosztów inwestycji, w tym ukrytych opłat i podatków (np. PCC, taksa notarialna w nieruchomościach).

- Interpretacja wyników rentowności zawsze zależy od kontekstu, branży, poziomu ryzyka i porównania z alternatywnymi inwestycjami.

- Najczęstsze błędy to ignorowanie inflacji, błędne szacowanie przyszłych zysków oraz pomijanie wartości pieniądza w czasie.

Uniknij kosztownych pomyłek: Czym jest rentowność i dlaczego intuicja to za mało?

Rentowność to nic innego jak miara efektywności inwestycji, czyli stosunek zysków, jakie wygenerowała, do poniesionych na nią nakładów. Mówiąc prościej, pokazuje nam, ile zarobiliśmy w stosunku do tego, ile zainwestowaliśmy. W świecie finansów, gdzie każda decyzja ma realne konsekwencje dla naszego portfela, poleganie wyłącznie na intuicji jest niezwykle ryzykowne. Często to, co wydaje się "dobrym interesem" na pierwszy rzut oka, po dokładnej analizie okazuje się pułapką. Dlatego tak ważne jest, aby opierać swoje decyzje na konkretnych danych i rzetelnych analizach, a nie na przeczuciach czy chwilowych emocjach. Intuicja może być dobrym punktem wyjścia, ale nigdy nie powinna zastępować twardych liczb.

Od lokaty po mieszkanie na wynajem: Gdzie możesz zastosować analizę opłacalności?

Analiza opłacalności jest narzędziem uniwersalnym, które powinno towarzyszyć nam przy podejmowaniu każdej decyzji finansowej, niezależnie od jej skali czy charakteru. Ja osobiście stosuję ją w wielu obszarach. Oto kilka przykładów, gdzie jest ona absolutnie kluczowa:

- Lokaty bankowe i obligacje: Choć wydają się proste, ich realna rentowność, zwłaszcza po uwzględnieniu inflacji i podatku Belki, wymaga dokładnego przeliczenia.

- Akcje i fundusze inwestycyjne: Tutaj analiza rentowności jest podstawą do oceny potencjalnego zysku i ryzyka.

- Nieruchomości na wynajem: To klasyczny przykład, gdzie pełna lista kosztów i realistyczne oszacowanie przychodów są niezbędne do oceny opłacalności.

- Projekty biznesowe: Przed uruchomieniem nowego przedsięwzięcia lub rozszerzeniem istniejącego, analiza rentowności jest fundamentem biznesplanu.

- Zakup sprzętu do firmy: Czy nowa maszyna faktycznie zwiększy produktywność na tyle, by zwrócić się w rozsądnym czasie?

- Inwestycje w edukację czy rozwój osobisty: Choć trudniejsze do zmierzenia, nawet tutaj warto zastanowić się nad "zwrotem z inwestycji" w postaci lepszych perspektyw zawodowych.

Kluczowe pojęcia, które musisz znać, zanim zaczniesz liczyć: Zysk netto, koszt inwestycji i przepływy pieniężne

Zanim przejdziemy do konkretnych wzorów, musimy upewnić się, że rozumiemy podstawowe pojęcia. To one stanowią fundament wszystkich obliczeń rentowności:

- Zysk netto: To absolutnie kluczowa wartość. Pamiętajmy, że jest to zysk po opodatkowaniu. Nie interesuje nas zysk brutto, który jeszcze nie uwzględnia zobowiązań wobec fiskusa. To, co faktycznie zostaje w naszej kieszeni, jest miarą sukcesu.

- Koszt inwestycji: To suma wszystkich poniesionych nakładów, nie tylko tych oczywistych. Obejmuje nie tylko cenę zakupu aktywa, ale także wszelkie opłaty transakcyjne, prowizje, podatki, koszty remontów czy adaptacji. Zignorowanie któregokolwiek z tych elementów drastycznie zafałszuje obraz rentowności.

- Przepływy pieniężne: To strumienie wpływów i wydatków związanych z inwestycją. Wpływy to na przykład dywidendy, odsetki, czynsze z najmu, a wydatki to koszty utrzymania, podatki, raty kredytu. Zrozumienie, kiedy i w jakiej wysokości pieniądze wpływają i wypływają, jest niezbędne do oceny płynności i efektywności inwestycji w czasie.

Zrozumienie tych terminów jest fundamentalne dla prawidłowych obliczeń rentowności. Bez nich, nawet najlepszy wzór nie da nam wiarygodnych wyników.

ROI (Return on Investment) uniwersalny wskaźnik opłacalności

Wzór na ROI, który każdy musi znać: Prosta matematyka dla Twoich finansów

Wskaźnik ROI, czyli Return on Investment, to prawdopodobnie najbardziej znany i uniwersalny miernik opłacalności. Jest to mój ulubiony punkt wyjścia do oceny każdej inwestycji. Jego wzór jest prosty i łatwy do zapamiętania:

ROI = (Zysk netto / Koszty inwestycji) * 100%

Rozłóżmy go na czynniki pierwsze:

- Zysk netto: Jak już wspomniałam, to kwota, która faktycznie zostaje nam po odjęciu wszystkich kosztów i podatków związanych z inwestycją. To może być różnica między ceną sprzedaży akcji a ceną zakupu, powiększona o dywidendy, lub suma czynszów pomniejszona o koszty utrzymania i podatki w przypadku nieruchomości.

- Koszty inwestycji: To całkowita kwota, jaką musieliśmy wyłożyć na start i utrzymanie inwestycji w danym okresie. Należy tu uwzględnić nie tylko cenę zakupu, ale i wszystkie dodatkowe opłaty, prowizje, podatki początkowe, koszty remontów czy adaptacji.

Wynik otrzymujemy w procentach, co pozwala na łatwe porównywanie różnych inwestycji ze sobą.

Jak prawidłowo zdefiniować "koszty inwestycji"? Ukryte pułapki, o których wielu zapomina

Definicja "kosztów inwestycji" jest szersza, niż mogłoby się wydawać na pierwszy rzut oka. Niestety, często widzę, jak inwestorzy popełniają błąd, uwzględniając jedynie cenę zakupu aktywa. To poważne niedopatrzenie, które może drastycznie zawyżyć szacowaną rentowność.

Pamiętaj, że koszty inwestycji obejmują:

- Cenę zakupu: To oczywisty element.

- Koszty transakcyjne: Prowizje maklerskie przy zakupie akcji, opłaty bankowe, koszty pośrednictwa.

- Podatki początkowe: Na przykład podatek od czynności cywilnoprawnych (PCC) przy zakupie nieruchomości na rynku wtórnym.

- Opłaty notarialne i sądowe: W przypadku nieruchomości to taksa notarialna, opłaty sądowe za wpis do księgi wieczystej.

- Koszty adaptacji, remontu, wykończenia: Jeśli kupujesz mieszkanie do remontu, te wydatki są integralną częścią inwestycji początkowej.

- Koszty ubezpieczenia: Zarówno na etapie budowy, jak i późniejszego użytkowania.

- Koszty finansowania: Odsetki od kredytu, opłaty za jego udzielenie.

Weźmy na przykład inwestycję w nieruchomość. Poza ceną zakupu mieszkania, musimy doliczyć PCC (2% wartości rynkowej), taksę notarialną (zależną od wartości, ale niemałą), koszty wpisu do księgi wieczystej, a często także znaczące koszty remontu i wyposażenia, zanim nieruchomość zacznie generować przychody. Zignorowanie tych "ukrytych pułapek" sprawi, że nasz ROI będzie wyglądał znacznie lepiej na papierze niż w rzeczywistości.

Przykład krok po kroku: Obliczamy ROI dla inwestycji w akcje spółki z GPW

Przejdźmy do konkretnego przykładu, aby zobaczyć, jak to działa w praktyce. Załóżmy, że zainwestowałam w akcje spółki X z GPW:

- Początkowy koszt zakupu akcji: Kupiłam 100 akcji po 50 zł każda, co daje 5000 zł. Do tego doliczam prowizję maklerską 0,3% (15 zł). Całkowity koszt zakupu to 5015 zł.

- Ewentualne dywidendy otrzymane w okresie posiadania: W ciągu roku spółka wypłaciła dywidendę w wysokości 2 zł na akcję. Otrzymałam więc 100 akcji * 2 zł = 200 zł. Pamiętajmy jednak o podatku Belki (19%), więc netto to 200 zł * (1-0,19) = 162 zł.

- Cena sprzedaży akcji: Po roku sprzedałam wszystkie 100 akcji po 60 zł każda, co daje 6000 zł. Prowizja maklerska od sprzedaży to kolejne 0,3% (18 zł).

-

Obliczenie zysku netto:

- Przychód ze sprzedaży: 6000 zł

- Otrzymane dywidendy netto: 162 zł

- Suma wpływów: 6000 zł + 162 zł = 6162 zł

- Początkowy koszt zakupu: 5015 zł

- Prowizja od sprzedaży: 18 zł

- Całkowite koszty: 5015 zł + 18 zł = 5033 zł

- Zysk brutto: 6162 zł - 5033 zł = 1129 zł

- Podatek od zysków kapitałowych (podatek Belki) od zysku ze sprzedaży: (6000 zł - 5000 zł) * 0,19 = 1000 zł * 0,19 = 190 zł. (Dywidendy już opodatkowane).

- Zysk netto: 1129 zł - 190 zł = 939 zł.

-

Zastosowanie wzoru ROI do obliczenia rentowności tej inwestycji:

- Koszty inwestycji (początkowe): 5015 zł

- Zysk netto: 939 zł

- ROI = (939 zł / 5015 zł) * 100% = 18,72%

W tym przykładzie inwestycja w akcje przyniosła mi 18,72% zwrotu netto w ciągu roku.

Jak interpretować wynik? Kiedy ROI na poziomie 8% to sukces, a kiedy 20% to porażka?

Uzyskanie wyniku ROI to dopiero połowa sukcesu. Kluczowa jest jego prawidłowa interpretacja. Nie ma jednej uniwersalnej "dobrej" wartości ROI. To, czy 8% to sukces, a 20% porażka, zależy od wielu czynników:

- Branża i poziom ryzyka: Inwestycja w stabilną firmę z niskim ryzykiem może mieć niższy oczekiwany ROI niż ryzykowny startup, który obiecuje zwroty rzędu kilkudziesięciu, a nawet kilkuset procent. W branżach o niskiej marży 8% może być świetnym wynikiem, podczas gdy w technologii oczekiwania są znacznie wyższe.

- Horyzont czasowy inwestycji: 8% w ciągu miesiąca to fantastyczny wynik, 8% w ciągu 10 lat to już raczej słabo. ROI jest zazwyczaj podawany w ujęciu rocznym, ale zawsze trzeba pamiętać o perspektywie czasowej.

- Koszt kapitału i alternatywne inwestycje: Zawsze musimy porównać nasz ROI z tym, co moglibyśmy zarobić, inwestując w coś innego o podobnym poziomie ryzyka. Jeśli lokaty bankowe oferują 6% rocznie, to 8% ROI z inwestycji w akcje, która niosła ze sobą większe ryzyko, może nie być wystarczająco atrakcyjne. Zawsze patrzę na aktualne stopy procentowe NBP, rentowność obligacji skarbowych czy wyniki głównych indeksów giełdowych (jak WIG20) jako punkt odniesienia.

Generalnie, roczny ROI na poziomie 10-15% jest często uznawany za satysfakcjonujący w przypadku inwestycji o umiarkowanym ryzyku. Jednak w inwestycjach wysokiego ryzyka, takich jak startupy czy niektóre projekty deweloperskie, oczekiwania są znacznie wyższe, często przekraczające 20-30% rocznie, aby zrekompensować zwiększone ryzyko utraty kapitału.

Nie tylko ROI inne wskaźniki dla pełnego obrazu sytuacji

Choć ROI jest wskaźnikiem uniwersalnym i niezwykle przydatnym, w bardziej złożonych analizach warto sięgnąć po inne miary. Dają one pełniejszy obraz sytuacji, pozwalając spojrzeć na inwestycję z różnych perspektyw. Jako analityk, zawsze staram się patrzeć na problem wielowymiarowo.

ROE (Return on Equity): Jak efektywnie pracuje Twój kapitał własny?

ROE, czyli Return on Equity, to wskaźnik rentowności kapitału własnego. Jest on szczególnie ważny dla inwestorów giełdowych oraz właścicieli firm, ponieważ pokazuje, jak efektywnie przedsiębiorstwo (lub nasza inwestycja) wykorzystuje własne środki do generowania zysków. Mówiąc prościej, ile zysku netto przypada na każdą złotówkę zainwestowanego kapitału własnego.ROE = (Zysk netto / Kapitał własny) * 100%

Wysokie ROE często świadczy o dobrej kondycji firmy i efektywnym zarządzaniu kapitałem akcjonariuszy. To jeden z pierwszych wskaźników, na które patrzę, analizując spółki giełdowe.

ROA (Return on Assets): Sprawdź, czy firma efektywnie zarządza majątkiem

ROA, czyli Return on Assets, to wskaźnik rentowności aktywów. W przeciwieństwie do ROE, które skupia się na kapitale własnym, ROA mierzy efektywność, z jaką firma zarządza całym swoim majątkiem (aktywami zarówno finansowanymi kapitałem własnym, jak i obcym) w celu generowania zysków.

ROA = (Zysk netto / Suma aktywów) * 100%

ROA jest przydatne do porównywania efektywności firm w tej samej branży, niezależnie od ich struktury finansowania. Pokazuje, jak dobrze zarząd wykorzystuje wszystkie dostępne zasoby do osiągania zysku.

Prosty okres zwrotu (Payback Period): Kiedy inwestycja zacznie na siebie zarabiać?

Prosty Okres Zwrotu, znany również jako Payback Period, to miara czasu potrzebnego na odzyskanie początkowych nakładów inwestycyjnych z generowanych przez inwestycję przepływów pieniężnych. Jest to wskaźnik skupiający się bardziej na płynności i ryzyku niż na całkowitej rentowności.Okres zwrotu = (Nakłady inwestycyjne / Roczne przepływy pieniężne netto)

Jeśli na przykład zainwestowaliśmy 100 000 zł, a inwestycja generuje 20 000 zł rocznych przepływów netto, to prosty okres zwrotu wynosi 5 lat. Jest to wskaźnik, który bardzo lubią przedsiębiorcy, ponieważ szybko odpowiada na pytanie: "Kiedy odzyskam swoje pieniądze?". Pamiętajmy jednak, że nie uwzględnia on zysków po okresie zwrotu ani wartości pieniądza w czasie.

Który wskaźnik wybrać? Praktyczne porównanie na przykładzie inwestycji w firmę

Wybór wskaźnika zależy od perspektywy i celu analizy. Pozwól, że zilustruję to na przykładzie hipotetycznej inwestycji w firmę produkcyjną:

- ROI: Jeśli jestem inwestorem zewnętrznym i chcę szybko ocenić ogólną opłacalność projektu, ROI będzie moim pierwszym wyborem. Pokaże mi, ile zysku netto firma wygenerowała w stosunku do wszystkich zainwestowanych w nią środków (np. na zakup maszyn, kapitał obrotowy).

- ROE: Jeśli jestem właścicielem firmy lub akcjonariuszem, ROE powie mi, jak efektywnie pracuje mój własny kapitał. Firma może mieć wysokie ROI dzięki dużemu zadłużeniu, ale niskie ROE, co dla mnie jako akcjonariusza może być mniej atrakcyjne ze względu na większe ryzyko.

- ROA: Jako menedżer, który odpowiada za efektywne zarządzanie zasobami firmy, ROA będzie dla mnie kluczowe. Pokaże, czy całe aktywa (maszyny, zapasy, nieruchomości) są wykorzystywane optymalnie do generowania zysku. Niska wartość ROA może sygnalizować, że firma ma zbyt dużo nieefektywnych aktywów.

- Prosty Okres Zwrotu: Jeśli firma ma ograniczoną płynność i zależy mi na szybkim odzyskaniu początkowych nakładów, na przykład przy zakupie nowej, drogiej maszyny, Prosty Okres Zwrotu będzie najważniejszym wskaźnikiem. Powie mi, ile lat zajmie maszynie "zarobienie na siebie".

Jak widać, różne wskaźniki dają różne perspektywy na tę samą inwestycję. Najlepszą praktyką jest stosowanie ich komplementarnie, aby uzyskać pełny i zniuansowany obraz sytuacji.

Rentowność inwestycji w nieruchomości studium przypadku dla polskiego rynku

Inwestowanie w nieruchomości jest w Polsce bardzo popularne, ale często spotykam się z uproszczonym podejściem do obliczania ich rentowności. Wiele osób patrzy tylko na cenę zakupu i potencjalny czynsz, zapominając o całej masie dodatkowych kosztów. To duży błąd, który może prowadzić do rozczarowań.

Cena zakupu to nie wszystko: Pełna lista kosztów, które musisz uwzględnić (PCC, notariusz, remont)

Przy inwestycji w nieruchomości w Polsce, lista kosztów jest znacznie dłuższa niż sama cena widniejąca w ogłoszeniu. Oto, co zawsze uwzględniam w swoich kalkulacjach:

- Cena zakupu nieruchomości: To podstawa.

- Podatek od czynności cywilnoprawnych (PCC): W przypadku zakupu na rynku wtórnym wynosi 2% wartości rynkowej nieruchomości. To znacząca kwota!

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości transakcji, ale są to często tysiące złotych.

- Opłaty sądowe: Za wpis własności do księgi wieczystej (np. 200 zł).

- Koszty pośrednictwa: Jeśli korzystamy z usług agencji nieruchomości, prowizja może wynieść od 1% do 3% ceny zakupu, często plus VAT.

- Koszty remontu i wykończenia: Niezależnie od tego, czy kupujemy stan deweloperski, czy mieszkanie do odświeżenia, te koszty są niemal zawsze obecne i potrafią być bardzo wysokie.

- Koszty ubezpieczenia nieruchomości: Obowiązkowe, jeśli bierzemy kredyt, ale warto je mieć zawsze.

- Podatek od nieruchomości: Roczna opłata do gminy, zależna od powierzchni i lokalizacji.

- Opłaty dla wspólnoty/spółdzielni: Czynsz administracyjny, fundusz remontowy, zaliczki na media.

- Koszty zarządzania najmem: Jeśli korzystamy z usług firmy zarządzającej (np. 8-12% czynszu).

Ignorowanie tych kosztów sprawi, że nasz ROI będzie iluzorycznie wysoki, a rzeczywisty zwrot z inwestycji znacznie niższy.

Jak oszacować roczny przychód z najmu? Czynniki wpływające na stawkę i ryzyko pustostanów

Realistyczne oszacowanie rocznego przychodu z najmu to kolejny kluczowy element. Nie wystarczy spojrzeć na ceny ofertowe w internecie. Musimy wziąć pod uwagę kilka czynników:

- Lokalizacja: To najważniejszy czynnik. Mieszkanie w centrum dużego miasta z dobrym dostępem do komunikacji publicznej zawsze będzie miało wyższą stawkę najmu niż na obrzeżach.

- Standard i wyposażenie: Mieszkanie w pełni umeblowane i wykończone w wysokim standardzie pozwoli na uzyskanie wyższego czynszu.

- Popyt rynkowy: Zmienia się w czasie. Warto monitorować rynek i sprawdzać, ile faktycznie kosztują wynajmowane mieszkania o podobnych parametrach.

- Ryzyko pustostanów: To często pomijany element. Nieruchomość nie będzie wynajmowana przez 12 miesięcy w roku. Zawsze zakładam pewien okres bez najemcy (np. 1-2 miesiące rocznie), aby moje kalkulacje były bardziej konserwatywne i realistyczne. To zabezpiecza mnie przed nadmiernym optymizmem.

Zawsze staram się być konserwatywna w szacunkach przychodów i pesymistyczna w szacunkach kosztów. To daje mi pewność, że jeśli inwestycja "spina się" w takim scenariuszu, to w rzeczywistości będzie tylko lepiej.

Obliczamy rentowność netto wynajmu mieszkania w Warszawie: Konkretne liczby i wzory

Przyjmijmy hipotetyczny przykład inwestycji w mieszkanie na wynajem w Warszawie:

- Cena zakupu mieszkania: 600 000 zł

-

Wszystkie dodatkowe koszty:

- PCC (2%): 12 000 zł

- Taksa notarialna + opłaty sądowe: 3 000 zł

- Koszty remontu i wyposażenia: 50 000 zł

- Koszty pośrednictwa (2% + VAT): 14 760 zł

- Całkowite koszty początkowe: 600 000 + 12 000 + 3 000 + 50 000 + 14 760 = 679 760 zł

-

Szacowany roczny przychód z najmu:

- Miesięczny czynsz: 3 000 zł

- Roczne wpływy brutto: 3 000 zł * 12 miesięcy = 36 000 zł

- Uwzględniam ryzyko pustostanów (1 miesiąc w roku): 36 000 zł - 3 000 zł = 33 000 zł

- Roczny przychód netto (przed kosztami utrzymania): 33 000 zł

-

Szacowane roczne koszty utrzymania:

- Czynsz administracyjny (w tym fundusz remontowy, zaliczki na wodę, ogrzewanie): 600 zł/miesiąc * 12 = 7 200 zł

- Podatek od nieruchomości: 200 zł/rok

- Ubezpieczenie mieszkania: 300 zł/rok

- Drobne naprawy/konserwacja (rezerwa): 500 zł/rok

- Całkowite roczne koszty utrzymania: 7 200 + 200 + 300 + 500 = 8 200 zł

-

Obliczenie rocznego zysku netto:

- Roczny przychód z najmu: 33 000 zł

- Roczne koszty utrzymania: 8 200 zł

- Zysk przed opodatkowaniem: 33 000 - 8 200 = 24 800 zł

- Podatek ryczałtowy od najmu (np. 8,5% od przychodu): 33 000 zł * 0,085 = 2 805 zł

- Roczny zysk netto po opodatkowaniu: 24 800 zł - 2 805 zł = 21 995 zł

-

Zastosowanie wzoru ROI do obliczenia rentowności tej konkretnej inwestycji w nieruchomości:

- Zysk netto: 21 995 zł

- Koszty inwestycji (początkowe): 679 760 zł

- ROI = (21 995 zł / 679 760 zł) * 100% = 3,24%

Jak widać, realna rentowność netto może być znacznie niższa niż intuicyjnie zakładana.

Co jest lepszym wynikiem w Polsce: 5% czy 7% rocznie? Analiza rynkowych standardów

Po obliczeniu ROI dla nieruchomości, naturalnie pojawia się pytanie: czy 3,24% to dobry wynik? A co z 5% czy 7%? W polskich warunkach rynkowych, szczególnie w dużych miastach, gdzie ceny nieruchomości są wysokie, a stawki najmu nie rosną w tym samym tempie, rentowność netto na poziomie 5-7% rocznie jest często uznawana za satysfakcjonującą, a nawet dobrą. Wynik powyżej 7% to już naprawdę świetna inwestycja, zwłaszcza biorąc pod uwagę stabilność nieruchomości.

Dlaczego? Ponieważ musimy porównać to z alternatywami. Lokaty bankowe oferują obecnie niższe stopy zwrotu (choć w ostatnich latach bywało różnie), a obligacje skarbowe również mają swoje ograniczenia. Nieruchomości oferują dodatkowo potencjał wzrostu wartości samego aktywa w długim terminie, co nie jest uwzględnione w prostym ROI z najmu. Jednakże, nieruchomości charakteryzują się niską płynnością i wymagają zaangażowania czasu (zarządzanie najmem, remonty). Dlatego też, jeśli inwestycja w nieruchomość generuje 3-4% rocznie, a wymaga ode mnie dużo pracy i zamraża duży kapitał, zastanowiłabym się, czy nie lepiej ulokować te środki gdzie indziej, np. w fundusze inwestycyjne o podobnym ryzyku, ale wyższej płynności i niższym zaangażowaniu.

Najczęstsze błędy przy liczeniu rentowności i jak ich uniknąć

W mojej praktyce widziałam wiele błędów popełnianych przy obliczaniu rentowności. Uniknięcie ich jest kluczowe dla podejmowania trafnych decyzji. Pamiętajmy, że nawet najlepszy wzór nie pomoże, jeśli dane wejściowe są błędne.

Pułapka optymizmu: Jak realistycznie szacować przyszłe zyski?

Jednym z najczęstszych błędów jest nadmierny optymizm w szacowaniu przyszłych zysków. Ludzie mają tendencję do myślenia życzeniowego, zakładając najlepsze scenariusze, ignorując potencjalne trudności. To prowadzi do zawyżania oczekiwanego ROI i podejmowania ryzykownych decyzji.

Jak tego uniknąć? Zawsze doradzam:

- Konserwatywne prognozowanie: Zamiast zakładać maksymalne możliwe zyski, przyjmij bardziej ostrożne szacunki. Lepiej być mile zaskoczonym niż rozczarowanym.

- Opieranie się na danych historycznych: Jeśli to możliwe, analizuj historyczne wyniki podobnych inwestycji lub rynków.

- Badania rynkowe: Zbieraj rzetelne informacje o popycie, podaży, trendach cenowych.

- Analiza scenariuszy: Przygotuj trzy scenariusze: pesymistyczny (co jeśli pójdzie źle?), realistyczny (najbardziej prawdopodobny) i optymistyczny (co jeśli pójdzie bardzo dobrze?). To daje pełniejszy obraz potencjalnych wyników.

Ignorowanie inflacji: Jak obliczyć realny zysk z Twojej inwestycji?

Inflacja to cichy złodziej wartości pieniądza. Ignorowanie jej w obliczeniach rentowności to kolejny poważny błąd, zwłaszcza w przypadku długoterminowych inwestycji. Jeśli Twoja inwestycja przynosi 5% nominalnego zysku, a inflacja wynosi 4%, to Twój realny zysk to zaledwie 1%!

Aby obliczyć realną stopę zwrotu, stosujemy prosty wzór:

Realna stopa zwrotu = Nominalna stopa zwrotu - Stopa inflacji

Zawsze, ale to zawsze, obliczam realną stopę zwrotu, aby wiedzieć, ile faktycznie zyskałam na sile nabywczej moich pieniędzy. To szczególnie ważne w okresach podwyższonej inflacji.

Wartość pieniądza w czasie: Dlaczego zysk za 5 lat jest mniej warty niż dzisiaj? (Wprowadzenie do NPV)

Koncepcja wartości pieniądza w czasie (Time Value of Money TVM) jest fundamentalna w finansach. Mówi ona, że złotówka otrzymana dzisiaj jest warta więcej niż złotówka otrzymana w przyszłości. Dlaczego? Z kilku powodów:

- Inflacja: Zmniejsza siłę nabywczą pieniądza w czasie.

- Koszt alternatywny: Pieniądze, które masz dzisiaj, możesz zainwestować i zarobić na nich odsetki. Pieniądze z przyszłości nie dają tej możliwości.

- Ryzyko: Zawsze istnieje ryzyko, że obiecane pieniądze z przyszłości nigdy nie zostaną wypłacone.

Prosty wskaźnik ROI nie uwzględnia wartości pieniądza w czasie. Dlatego w bardziej złożonych projektach, zwłaszcza tych długoterminowych i z nieregularnymi przepływami pieniężnymi, stosuje się bardziej zaawansowane metody, takie jak Wartość Bieżąca Netto (Net Present Value NPV). NPV dyskontuje przyszłe przepływy pieniężne do wartości dzisiejszej, biorąc pod uwagę koszt kapitału i ryzyko. To narzędzie, które pozwala na znacznie precyzyjniejszą ocenę opłacalności, uzupełniając wskaźnik ROI.

Jak wykorzystać wiedzę o rentowności do lepszych decyzji inwestycyjnych?

Zdobyta wiedza na temat rentowności to potężne narzędzie. Pytanie brzmi, jak ją efektywnie wykorzystać w praktyce, aby podejmować świadome i korzystne decyzje inwestycyjne. Moim zdaniem, kluczem jest systematyczność i porównywanie.

Tworzenie własnego arkusza kalkulacyjnego do analizy inwestycji

Gorąco zachęcam każdego do stworzenia własnego, spersonalizowanego arkusza kalkulacyjnego (np. w Excelu lub Google Sheets) do analizy inwestycji. To nie tylko ułatwia obliczenia, ale także pozwala na szybkie porównywanie różnych opcji i symulowanie scenariuszy. Taki arkusz powinien zawierać kluczowe kolumny, które pozwolą na kompleksową analizę:

- Nazwa inwestycji: Krótki opis.

- Początkowe koszty: Wszystkie wydatki na start.

- Roczne przychody: Szacowane wpływy.

- Roczne wydatki: Szacowane koszty utrzymania.

- Zysk netto: Obliczony zysk po odjęciu kosztów i podatków.

- Obliczone ROI: Wynik w procentach.

- ROE (jeśli dotyczy): Dla inwestycji kapitałowych.

- Prosty Okres Zwrotu: Czas odzyskania kapitału.

- Dodatkowe uwagi/ryzyka: Miejsce na jakościową ocenę.

Taki arkusz staje się Twoim osobistym centrum dowodzenia inwestycjami, pomagając utrzymać porządek i transparentność.

Przeczytaj również: Srebro inwestycyjne: Gdzie kupić bezpiecznie i jak nie stracić?

Zasada dywersyfikacji: Porównywanie rentowności różnych klas aktywów jako klucz do budowy portfela

Ostatnia, ale nie mniej ważna kwestia to dywersyfikacja. Porównywanie rentowności różnych klas aktywów (akcje, obligacje, nieruchomości, surowce, metale szlachetne) jest absolutnie kluczowe dla budowania zrównoważonego i odpornego portfela inwestycyjnego. Nie powinno się wkładać wszystkich jajek do jednego koszyka.

Analiza rentowności pozwala mi świadomie rozłożyć kapitał. Widzę, które aktywa oferują lepszy stosunek zysku do ryzyka w danym momencie rynkowym. Dzięki temu mogę:

- Zminimalizować ryzyko: Kiedy jedna klasa aktywów radzi sobie gorzej, inna może generować zyski, stabilizując cały portfel.

- Zwiększyć potencjał zysku: Rozkładając kapitał na różne instrumenty, zwiększam szanse na wykorzystanie okazji rynkowych w różnych sektorach.

- Dostosować portfel do celów: Jeśli potrzebuję płynności, wybieram aktywa o krótszym okresie zwrotu i niższym ryzyku. Jeśli mam długoterminowy horyzont, mogę pozwolić sobie na większe ryzyko i wyższe oczekiwane ROI.

Pamiętaj, że wiedza o rentowności to nie tylko liczby, to przede wszystkim narzędzie do mądrzejszego zarządzania Twoimi finansami i osiągania Twoich celów inwestycyjnych.